在中國能源結構不斷優化的過程中,中國煤炭在能源結構中的比重將從目前的62%左右下降到2020年的60%、2030年的50%以及2050年的40%。這無疑顯示雖然煤炭在國家能源消費中仍舊占據主要位置。但在節能減排與大氣污染防治(包括控制溫室氣體排放)在內的政策引導下,中國煤炭的生產和消費已經開始了不可逆轉地走向停滯與下降的道路。

短期第一能源低位不可撼動 需求仍有上漲空間

由上圖可以看出,我國煤炭消費量在2014年達到高點后,2015年-2016年出現明年回落,2017年后步入小幅回升階段。從中國經濟運行情況來看,預計在“十三五”期間,中國經濟增速將維持中高位置,綜合在6.5%左右,結合煤炭在能源中占比的下滑,預計煤炭年需求量增速將在2%-3%的水平,整體維持中低速增長。2019年來看,隨著國內經濟的穩步回升,煤炭消費量也將繼續呈現小幅上漲態勢,綜合來看漲幅仍將在2%左右,所以預計2019年煤炭下游消費量將在39.2億噸左右。

電力、化工行業用煤仍有上升空間

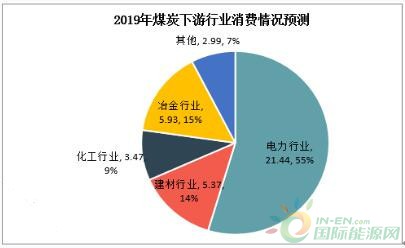

2019年來看,我國煤炭消費主要用于燃煤發電、鋼鐵、化工和建材四大行業,其中電力行業用煤占55%左右,鋼鐵行業用煤占15%,化工行業用煤占9%左右,建材用煤在14%。其中鋼鐵行業用煤主要為煉焦煤和噴吹煤,其他行業主要用動力煤。

火電發電量繼續上漲,但增速回落。16個部委聯合出臺的《關于推進供給側結構性改革、防范化解煤電產能過剩風險的意見》明確,“十三五”期間,全國停建和緩建煤電產能1.5億千瓦,到2020年,全國煤電裝機規模控制在11億千瓦以內。統計數據顯示,目前我國煤電總裝機容量在11億千瓦時左右,所以整體來看,2019年煤電的總裝機容量不會出現明顯變化。隨著落后機組關停和新機組的開工,我們預計火電利用小時數將有所提升,煤電發電量將繼續增長,預計2019年火力發電量在49400億千萬時左右,但燃煤效率提高,煤耗增速可能回落,按照度電耗310克標煤估算,預計到2019年中國電力行業煤炭需求量將在21.44億噸左右。

建材行業來看,水泥屬于產能過剩行業,2016年開始多數地區開始進行規范化、政策性的錯峰生產,水泥和熟料產量也因此有所減少。2019年工業企業將開展差異化錯峰生產,因此水泥行業熟料線和磨機的限產力度也將較2017-2018年出現明放松。不過,基于產品特性,水泥產銷比接近100%,因此下游需求情況是水泥產量變化的關鍵性影響因素。2019年終端需求預期較2018年減弱,由此預計2019年水泥產量或將在21億噸左右,同比將小幅下滑1%左右。預計2019年建材行業對于煤炭需求量也出現小幅下滑,預計需求量在5.37億噸左右。

化工行業來看,中國化工領域傳統的煤炭消耗主要集中在尿素、甲醇、電石等產品方面(煤焦化作為鋼鐵領域煤炭消耗看待)。隨著經濟發展進入新常態,這些傳統化工領域的煤炭消費增量空間已經不大。未來化工領域煤炭消費增量將主要集中在煤制烯烴、煤制天然氣、煤制油、煤制乙二醇等現代煤化工產品方面。即便按照樂觀估計,到2020年中國上述現代煤化工產品產能將分別達到2400萬噸、500億立方米、3000萬噸、1000萬噸。即使產能完全釋放,未來5年煤炭需求只有4.5億噸左右,隨著化工行業本身生產情況和外界條件限制,預計2019年,化工行業耗煤量會有小幅上漲,整體在3.47億噸左右的水平。

受節能減排以及技術進步影響,鋼鐵耗煤同比增速小于鋼鐵產量同比增速。通過近三年生鐵產量同比與鋼鐵耗煤量同比數據對比發現,鋼鐵耗煤量同比平均于生鐵產量同比約2%。假設生鐵產量同比增速等同于粗鋼產量同比增速,2020年粗鋼產量預計較2016年下降1%至7%,則2020年鋼鐵耗煤量即鋼鐵對應的煤炭需求較2016年下降3%至9%,年均下降約1%-2%,由此預計2019年冶金行業的耗煤量將下滑至5.93億噸左右,占煤炭總消費量的15%。

正在加載...

正在加載...