截至2021年底,江蘇省光伏裝機累計超19GW。

2022年,江蘇省已下發光伏發電項目規模超3GW! 華潤、大唐、華能、三峽、國家能源集團、中廣核等大型央企紛紛入局。

光伏產業發展至今,已經從粗放式向集約化方向轉變,高質量發展僅僅是對光伏產業發展的要求之一。光伏產業的發展面臨著與新型能源系統相融合的趨勢。

國家發改委、國家能源局此前發布的《關于促進新時代新能源高質量發展的實施方案》強調,“先立后破、以立為先”,重點解決新能源“立”的問題,以期待其在能源保供方面發揮更大的作用。也就是說當新能源產業可以獨當一面,成為電源結構的主體時,國家自然會淘汰掉一部分污染較高的煤電,為電力結構清潔化、低碳化發展掃清障礙。

當下,正值用電高峰期,各地紛紛出臺政策,保證電力供應,光伏能否在能源保供中發揮作用?企業能否通過自建分布式光伏解決用電難題?在哪里發展光伏更有優勢?

當這一系列問題擺在現實面前之時,【國際能源網】(微信公眾號:inencom)查詢資料發現,江蘇發展光伏前景廣闊!

江蘇發展光伏前景廣闊

2022年,江蘇省發改委已公布兩批光伏發電市場化并網項目名單,兩批項目規模累計超3GW。

江蘇,有發展光伏的獨天地利優勢。這里是全國光伏的制造業大省,也是光伏產業聚集地。

目前江蘇擁有600余家光伏企業,其中不乏光伏龍頭企業,如協鑫新能源、天合光能、阿特斯、中來股份、固德威、上能電氣、愛士惟、林洋新能源、日托光伏等等。僅江蘇常州市1-5月份,光伏完成產值就高達399.48億元,同比增長35.4%。

江蘇滁州同樣在光伏領域有非常大的建樹。截至去年10月,滁州市光伏組件、光伏玻璃等產能分別達到33GW、280萬噸,分別占全省總產能60%、50%,占全國產能11%、21%;累計建成光伏發電裝機96萬千瓦。

滁州市在光伏玻璃、電池片、組件等重點領域,已先后培育和引進福萊特、隆基、晶科、東方日升、英發、陽光電源、通威等一批全球排名居前的行業龍頭企業,其中隆基光伏組件出貨量位居行業首位、福萊特光伏玻璃出貨量位居行業第二位。

江蘇省光伏產業鏈完整,裝機規模位居前列。分布式光伏發展更是名列前茅,其裝機規模全國排名第五,無論是新增規模還是累計規模,均居全國前列。

國家能源局公布的數據顯示:截至2021年底,江蘇省累計光伏裝機規模為1916萬千瓦。其中,集中式光伏電站941.08萬千瓦,占比49.12%,分布式光伏裝機為974.9萬千瓦,占比50.88%。

另一方面,江蘇有發展光伏的政策優勢。不久前,江蘇省發布《江蘇省促進綠色消費實施方案》,方案提出:鼓勵用電企業開展分布式光伏發電建設,積極推進分布式光伏與儲能、微電網等融合發展。

早在2021年8月,江蘇省發改委就印發了《關于支持我省光伏發電發展的若干意見(征求意見稿)》意見的通知。根據文件,江蘇省“十四五”將堅持集中式開發與分布式發展并舉,分類分批有序推進光伏項目建設。注重光伏發電與其他常規能源協同發展,與周邊環境和景觀相融合。圍繞農業、交通、建筑、漁業等,探索光伏融合發展新場景。2021年年初,江蘇省能源局發布了《江蘇省“十四五”可再生能源發展專項規劃(征求意見稿)》,文件提出:“到2025年底,全省光伏發電裝機達到26GW,其中分布式光伏12GW,集中式光伏14GW。”經測算,未來四年左右的時間,江蘇未來三年新增光伏裝機6.84GW。

在集中式光伏方面,推動光伏發電與農林牧漁等產業融合發展因地制宜利用墾區農場、采煤塌陷區、沿海灘涂、養殖魚塘、農業大棚、山地丘陵等空間資源,優化推進“光伏+"基地化開發。

在分布式光伏方面,深挖地區分布式光伏發展潛力,加大光伏發電在高速公路沿線、鐵路邊坡及沿線設施、各類加油加氣站、車棚、路燈桿等交通領域的應用,鼓勵在大數據中心、5G基站、糧庫、倉儲等布設分布式光伏發電,新建工業園區、新增重大項目原則上預留發展分布式光伏系統的荷載能力和配網容量。

在消納方面,江蘇全面提升電力系統靈活調節能力,提高配電網接納分布式光伏發電能力,優化光伏發電項目接網流程,電網企業應在收到自然人項目并網申請后5個工作日內實現并網,在收到非自然人項目并網申請后15個工作日內實現并網。

江蘇各地太陽能資源情況

【國際能源網】(微信公眾號:inencom)了解到,今年1-5月,江蘇新增光伏裝機達到154.3萬千瓦。種種跡象表明,江蘇已經成為積極發展光伏產業的排頭兵。

工商業屋頂光伏更有用武之地

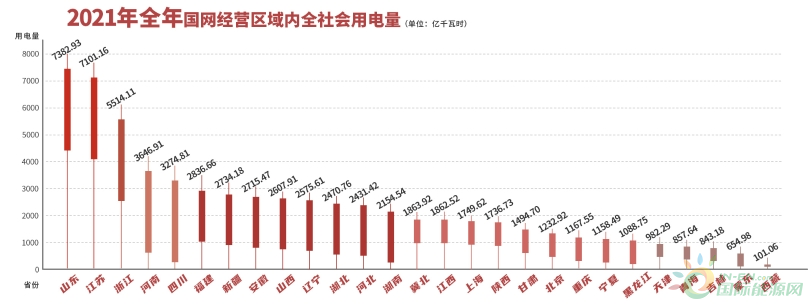

江蘇是用能大省。數據顯示:江蘇2021年用電量突破7000億千瓦時,其中工業用電量達4980億千瓦時,居全國第二。“雙碳”目標提出后,火電要逐漸被可再生能源電力所取代,除了發展海上風電之外,江蘇本土新增電量需求將主要依靠分布式光伏。

圖片來源:國家電網

同時,江蘇已經成為中共中央、國務院印發文件中提到的“長江三角洲區域一體化發展規劃綱要”中的重要參與城市。規劃綱要提出協同推動新能源設施建設,鼓勵新能源龍頭企業跨省投資建設風能、太陽能、生物質能等新能源,因地制宜積極開發陸上風電與光伏發電,有序推進海上風電建設,加強新能源微電網、能源物聯網、“互聯網+智慧”能源等綜合能源示范項目建設,推動綠色化能源變革。

江蘇在長江三角洲區域一體化發展方面,會產生輻射效應。江蘇、浙江、上海分布式光伏發展將越來越好,有關部門測算,兩省一市的分布式光伏裝機潛力可達1.8億~2億千瓦。有專家預測,2025年之后,由于電網系統靈活性進一步提升,電力市場機制逐步健全,商業模式日趨成熟,分布式清潔能源進入規模化和高質量發展階段。到2035年,該地區分布式發電裝機規模接近3億千瓦。

當前,江蘇已經有59個試點縣進入光伏整縣推進名單中,其排名僅次于山東、河南兩省。在江蘇的帶動下,整個長三角地區的分布式光伏發展將迎來一個新的高潮。

不僅如此,作為華東地區經濟發展比較好的地區,江蘇的分布式光伏發展還將帶動江西、安徽、福建等省份光伏建設等速度。

發展光伏還有何難題待破解

盡管當前已有像江蘇這樣的省份適合發展光伏,但要想讓光伏擔綱電源主力仍有許多難題帶破解。

或許當前被炒得最熱的就是各組件廠商因原料價格貴,被迫停產的話題。雖然已經有企業出來辟謠,但從硅料價格的走勢看,價格上漲已經是不爭的事實。

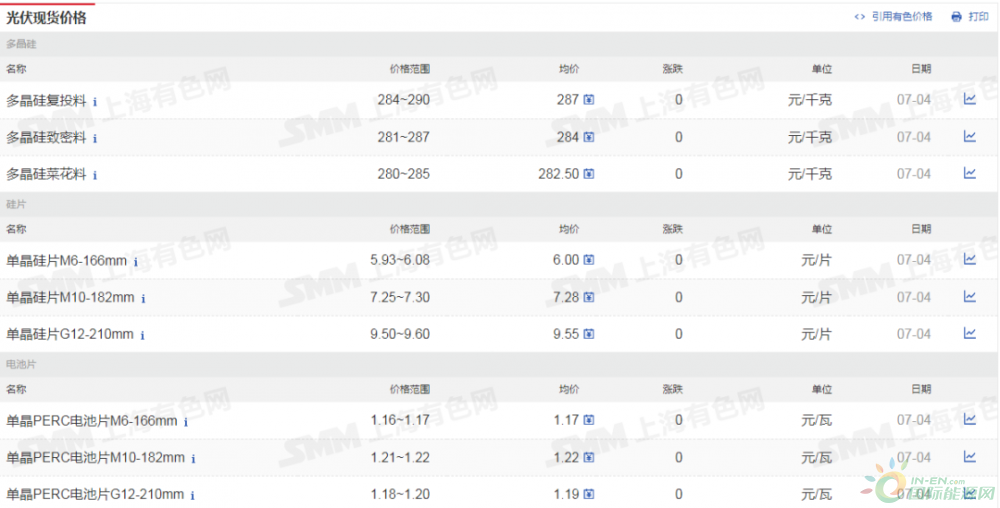

6月30日,中國有色金屬工業協會硅業分會公布的數據顯示,本周M6單晶硅片(166mm/160μm)價格區間在5.72-6.07元/片,成交均價提升至5.85元/片,周環比增幅為2.27%;M10單晶硅片(182 mm /160μm)價格區間在6.76-7.31元/片,成交均價提升至6.98元/片,周環比增幅為2.05%;G12單晶硅片(210 mm/160μm)價格區間在8.95-9.65元/片,成交均價提升至9.40元/片,周環比增幅為3.3%。

7月4日光伏部分產品價格

停產是組件廠商不愿意做虧本生意,想觀望一陣兒再說。因為前期合同簽約時,沒有考慮到原料價格上漲的因素,因此組件廠商不得不叫停部分產線,以保證企業的利潤。

另外一個非常大的影響就是關于光伏用地的問題。自然資源部辦公廳發布關于《土地衛片執法圖斑合法性判定規則》的通知,文件提出:“不改變原用地性質的光伏、風電用地,是指使用戈壁、荒漠、荒草地等未利用地建設光伏、風力發電項目,其中不占壓土地、不改變地表形態的用地圖斑或地塊;深度貧困地區脫貧攻堅中建設的光伏發電項目,國家能源局、國務院扶貧辦確定下達的全國村級光伏扶貧電站建設規模范圍內的光伏發電項目,以及符合當地建設要求和認定標準的光伏復合項目, 其光伏方陣使用永久基本農田以外的農用地圖斑或地塊。”

海南某農光互補項目遭遇強拆

事實上,存量光伏項目用地性質一直存在界定不清晰的問題,彼時國土、林地、環保等部門數據未聯網,不同部門對土地性質認定的規范不同。例如,有的地塊國土局數據顯示為未利用地,而到了林業主管部門,就被認定為林地。這些已經耗費了人力、物力、財力的光伏電站,可能會面臨被強行拆除的風險。對于整個產業健康發展來說,也極為不利。

有光伏行業人士表示,“隨著光伏用地政策陸續正式啟用,即意味著將有一大批存量光伏老項目會被莫名其妙地通知,占用了基本農田、基本草原、國家公益林……加之過去兩年很多項目被動納入環保生態紅線范圍。存量光伏電站在‘三調’數據與原有數據融合后,其用地性質面臨發生改變、補辦手續甚至是搬遷或拆除的風險。”

除此之外,作為波動性強的電源,怎樣構建光伏和儲能的配置關系才能滿足光伏發電穩定電網輸出,同樣也是一道難題。建設多大比例的儲能剛好滿足需求又不會浪費投資,是很多光伏投資人都關注的難題。

不僅如此,一些省份已經明確禁止用戶通過貸款的方式建設戶用光伏項目,那么戶用光伏建設的資金如何解決同樣是難題。

光伏技術的日新月異,也讓很多設備廠商無所適從。近日,鈣鈦礦技術又刷新了光伏發電轉換效率的上限,25%的光電轉換效率,讓很多設備廠商感到震驚,在產業中下游的中小型設備企業紛紛表示,追不上技術進步的速度,剛剛更新的產線,還沒有收回成本,其生產的產品就已經有些過時了。光伏設備選型企業同樣面臨這樣的難題,選什么技術路線的產品,選什么價位的產品,怎么選性價比更高的產品,讓人很傷腦筋……

一道道難題擺在我們面前。想要共同尋求這些問題的答案,一定不能錯過后疫情下這場光伏盛會——2022江蘇光伏產業發展論壇,來自政、產、學、研、企等不同類型的嘉賓將為您指點迷津。讓我們7月14日-15日相約金陵,共享產業盛宴。

掃碼報名倒計時 !

正在加載...

正在加載...