累計8.68GW!央企45個風(fēng)電項目集采定標(biāo)!金風(fēng)科技、聯(lián)合動力、遠景能源、明陽智能、中車株洲所排前五名。

國際能源網(wǎng)/風(fēng)電頭條(微信號:wind-2005s)通過公開信息以及企業(yè)調(diào)研統(tǒng)計分析發(fā)現(xiàn),2022年7月1日~31日期間,中核、大唐、國家能源、華電、華能、中廣核、中國電建等7家央企公布了風(fēng)電機組采購情況。共有45個風(fēng)電項目的風(fēng)機中標(biāo)結(jié)果出爐,累計規(guī)模達到8682.3MW(約8.68GW)。

從整體規(guī)模上來說,陸上風(fēng)電項目39個,規(guī)模為4052.3MW,折合約4.1GW;海上風(fēng)電項目5個,規(guī)模1130MW,折合約1.1GW,風(fēng)電機組框架采購3.5GW。

風(fēng)電整機商中標(biāo)數(shù)據(jù)統(tǒng)計

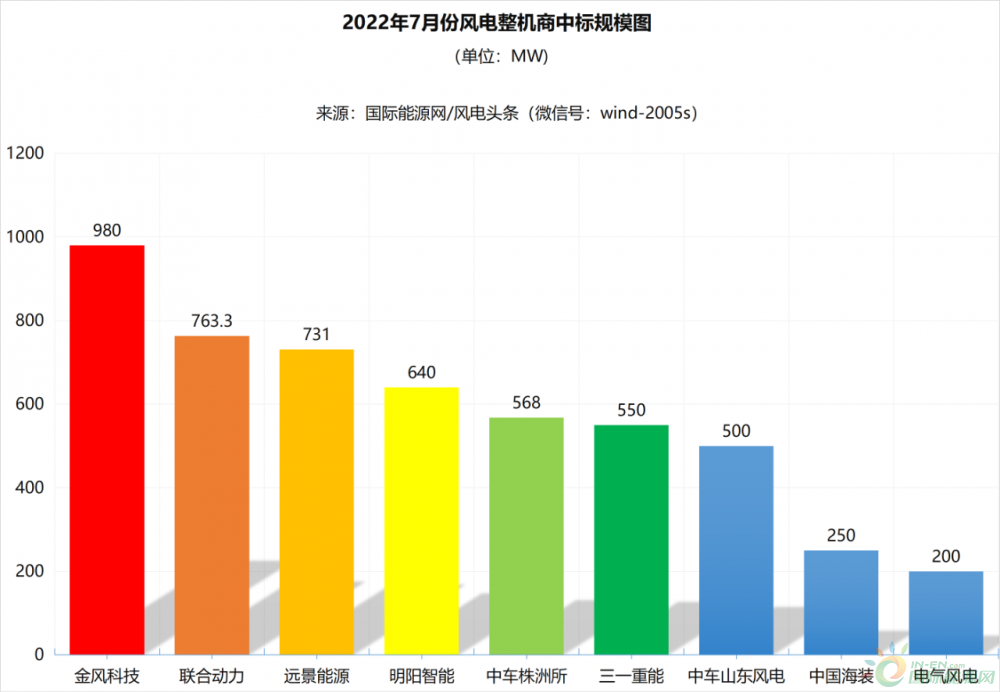

5.18GW!金風(fēng)科技、聯(lián)合動力、遠景能源位居前三!

根據(jù)國際能源網(wǎng)/風(fēng)電頭條(微信號:wind-2005s)統(tǒng)計數(shù)據(jù)顯示,2022年7月份風(fēng)電中標(biāo)項目累計5182.3MW,共有10家整機商中標(biāo)。(備注:中核為集中框架采購,總規(guī)模故少3.5GW,同時運達股份中標(biāo)項目規(guī)模未披露)

數(shù)據(jù)來源:國際能源網(wǎng)整理公開數(shù)據(jù)、企業(yè)提供數(shù)據(jù)

金風(fēng)科技位列榜首,中標(biāo)規(guī)模980MW,中標(biāo)規(guī)模占比18.91%;

聯(lián)合動力位居第二,中標(biāo)規(guī)模763.3MW,中標(biāo)規(guī)模占比14.73%;

遠景能源位居第三,中標(biāo)規(guī)模731MW,中標(biāo)規(guī)模占比14.11%;

明陽智能位居第四,中標(biāo)規(guī)模640MW,中標(biāo)規(guī)模占比12.35%;

中車株洲所位居第五,中標(biāo)規(guī)模568MW,中標(biāo)規(guī)模占比10.96%;

三一重能位居第六,中標(biāo)規(guī)模550MW,中標(biāo)規(guī)模占比10.61%;

中車山東風(fēng)電位居第七,中標(biāo)規(guī)模500MW,中標(biāo)規(guī)模占比9.65%;

中國海裝位居第八,中標(biāo)規(guī)模250MW,中標(biāo)規(guī)模占比4.82%;

電氣風(fēng)電位居第九,中標(biāo)規(guī)模200MW,中標(biāo)規(guī)模占比3.86%;

需要注意的是,中核匯能2022-2023年風(fēng)力發(fā)電機組(含塔筒)集中框架采購規(guī)模預(yù)計3~3.5GW,金風(fēng)科技、明陽智能、中車株洲所、遠景能源、三一重能、東方風(fēng)電、中國海裝、電氣風(fēng)電8家整機商入圍。

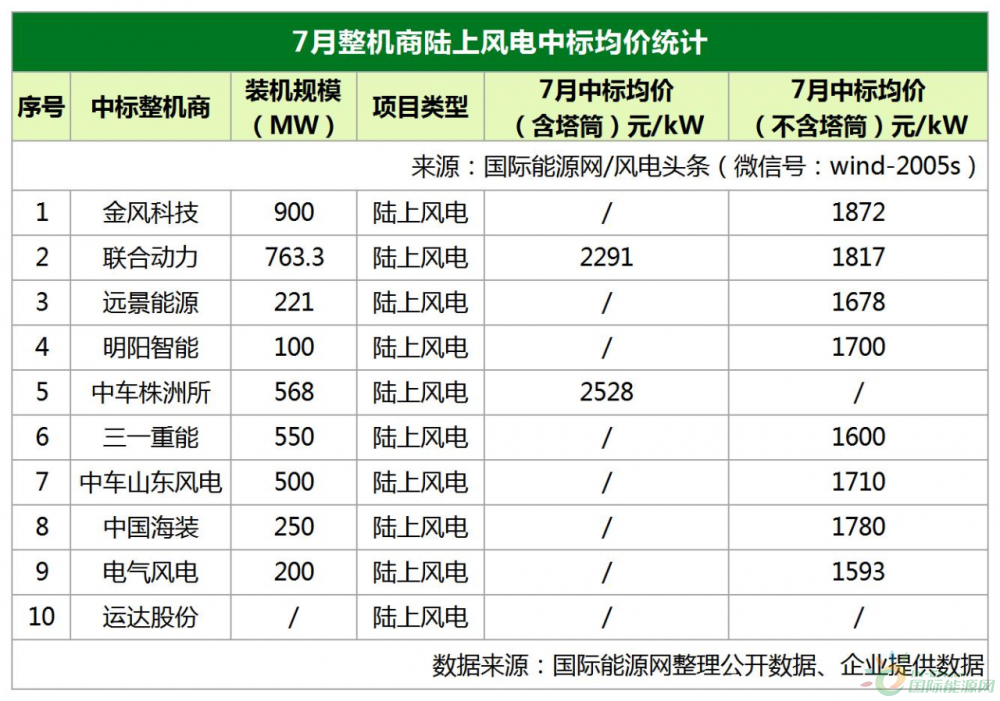

10家整機商中標(biāo)均價統(tǒng)計

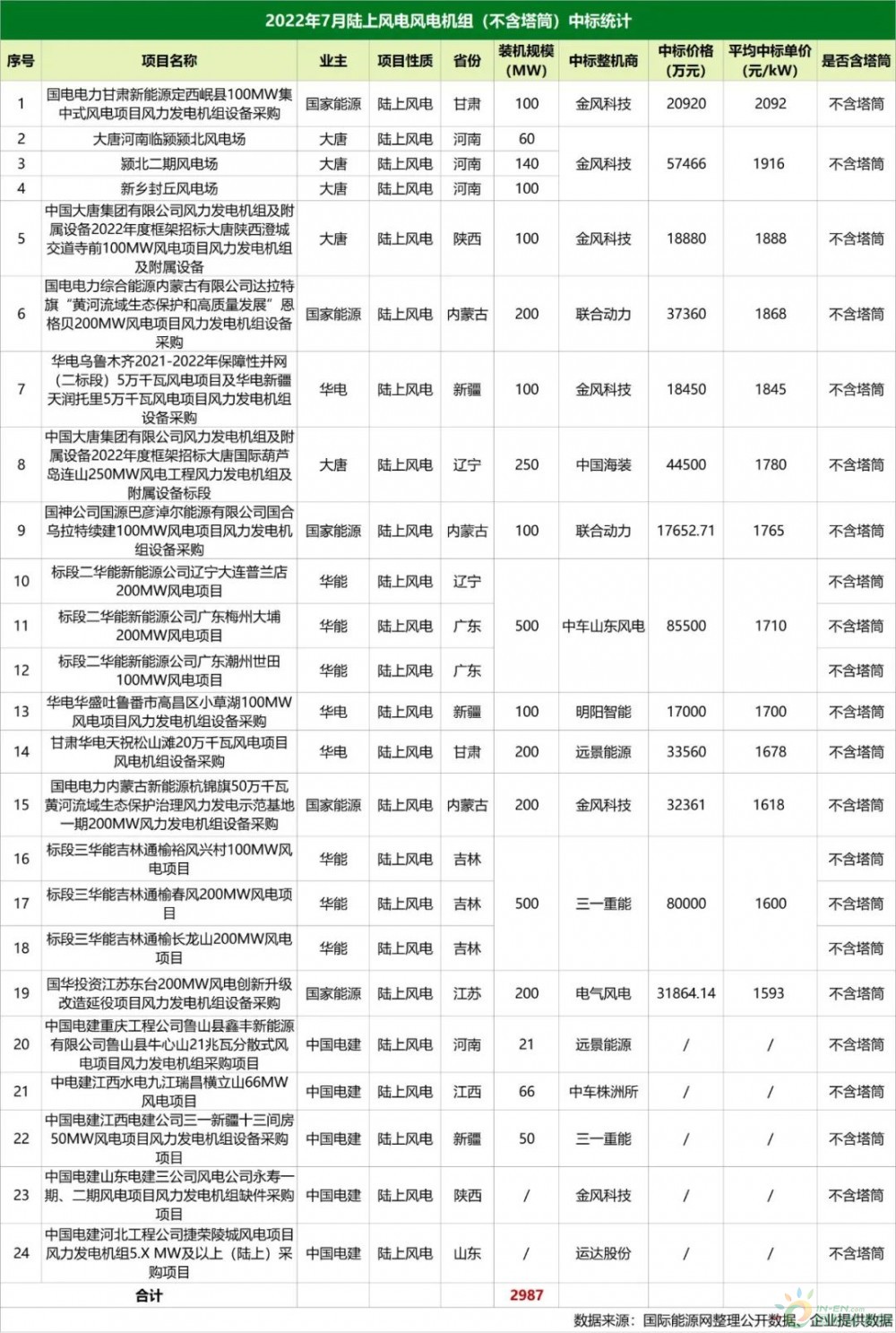

含塔筒陸上風(fēng)電最高均價2528元/kW,不含塔筒陸上風(fēng)電最高均價1872元/kW;含塔筒海上風(fēng)電最高均價4372元/kW。

國際能源網(wǎng)/風(fēng)電頭條(微信號:wind-2005s)通過梳理項目分析發(fā)現(xiàn),從7月份風(fēng)電整機商中標(biāo)均價來看,在陸上風(fēng)電項目各整機商中,含塔筒最高均價為中車株洲所2528元/kW,最低均價為聯(lián)合動力2291元/kW;不含塔筒最高均價為金風(fēng)科技1872元/kW,最低均價為電氣風(fēng)電1593元/kW。

金風(fēng)科技中標(biāo)陸上風(fēng)電項目900MW,不含塔筒中標(biāo)均價為1872元/kW;

聯(lián)合動力中標(biāo)陸上風(fēng)電項目763.3MW,含塔筒中標(biāo)均價為2291元/kW,不含塔筒中標(biāo)均價為1817元/kW;

遠景能源中標(biāo)陸上風(fēng)電項目221MW,不含塔筒中標(biāo)均價為1678元/kW;

明陽智能中標(biāo)陸上風(fēng)電項目100MW,不含塔筒中標(biāo)均價為1700元/kW;

中車株洲所中標(biāo)陸上風(fēng)電項目568MW,含塔筒中標(biāo)均價為2528元/kW;

三一重能中標(biāo)陸上風(fēng)電項目550MW,不含塔筒中標(biāo)均價為1600元/kW;

中車山東風(fēng)電中標(biāo)陸上風(fēng)電項目500MW,不含塔筒中標(biāo)均價為1710元/kW;

中國海裝中標(biāo)陸上風(fēng)電項目250MW,不含塔筒中標(biāo)均價為1780元/kW;

電氣風(fēng)電中標(biāo)陸上風(fēng)電項目200MW,不含塔筒中標(biāo)均價為1593元/kW;

運達股份中標(biāo)陸上風(fēng)電項目,項目規(guī)模、投標(biāo)報價未披露。

在海上風(fēng)電項目中,項目均含塔筒,中標(biāo)最高均價為明陽智能4372元/kW,最低均價為遠景能源4015元/kW。

需要注意的是,金風(fēng)科技中標(biāo)的海上風(fēng)電項目是中國電建中南院越南茶榮東城一期80MW海上風(fēng)電總承包項目,由其子公司金風(fēng)國際可再生能源有限公司所報出,項目建設(shè)地點在越南,項目投標(biāo)報價未披露。

含塔筒陸上風(fēng)電1.07GW

中標(biāo)均價2350元/kW

含塔筒陸上最高中標(biāo)單價2528元/kW,最低中標(biāo)單價2200元/kW。

國際能源網(wǎng)/風(fēng)電頭條(微信號:wind-2005s)獲悉,7月份,含塔筒的陸上風(fēng)電項目總計15個,規(guī)模為1065.3MW,項目中標(biāo)均價為2350元/kW。

所有項目中,最高中標(biāo)單價為2528元/kW,中標(biāo)項目為華能蒙城縣薛湖二期風(fēng)電場項目等11個風(fēng)電項目中標(biāo)段一,由中車株洲所報出;最低中標(biāo)單價為2200元/kW,項目為國家能源-新疆公司烏魯木齊市2021-2022年保障性并網(wǎng)100MW風(fēng)電項目風(fēng)力發(fā)電機組設(shè)備及塔筒采購,由聯(lián)合動力報出。

不含塔筒陸上風(fēng)電2.99GW

中標(biāo)均價1773元/kW

不含塔筒陸上風(fēng)電項目最高中標(biāo)單價2092元/kW,最低中標(biāo)單價1593元/kW。

國際能源網(wǎng)/風(fēng)電頭條(微信號:wind-2005s)獲悉,7月份,不含塔筒陸上風(fēng)電項目總計24個,規(guī)模總計2987MW,項目中標(biāo)均價為1773元/kW。

所有項目中,最高中標(biāo)單價為2092元/kW,項目為國電電力甘肅新能源定西岷縣100MW集中式風(fēng)電項目風(fēng)力發(fā)電機組設(shè)備采購,由金風(fēng)科技報出;最低中標(biāo)單價為1593元/kW,項目為國華投資江蘇東臺200MW風(fēng)電創(chuàng)新升級改造延役項目風(fēng)力發(fā)電機組設(shè)備采購,由電氣風(fēng)電報出。

含塔筒海上風(fēng)電1.13GW

中標(biāo)均價4194元/kW

含塔筒海上風(fēng)電項目最高中標(biāo)單價4372元/kW,最低中標(biāo)單價3921元/kW。

國際能源網(wǎng)/風(fēng)電頭條(微信號:wind-2005s)7月份,海上風(fēng)電項目全部都含塔筒,共5個項目,規(guī)模總計1130MW,中標(biāo)均價為4194元/kW。

5個項目中,最高中標(biāo)單價為4372元/kW,項目為中廣核惠州港口二PA(南區(qū))海上項目風(fēng)電機組設(shè)備采購和PB海上項目風(fēng)電機組設(shè)備采購,均由明陽智能報出;最低中標(biāo)單價為3921元/kW,項目為華能蒼南2號海上風(fēng)電項目風(fēng)力發(fā)電機組(含塔筒、五年整機維護)采購預(yù)招標(biāo),由遠景能源報出。

電站開發(fā)業(yè)務(wù)項目統(tǒng)計

3家央企開發(fā)商規(guī)模超過1GW!中核規(guī)模最大!

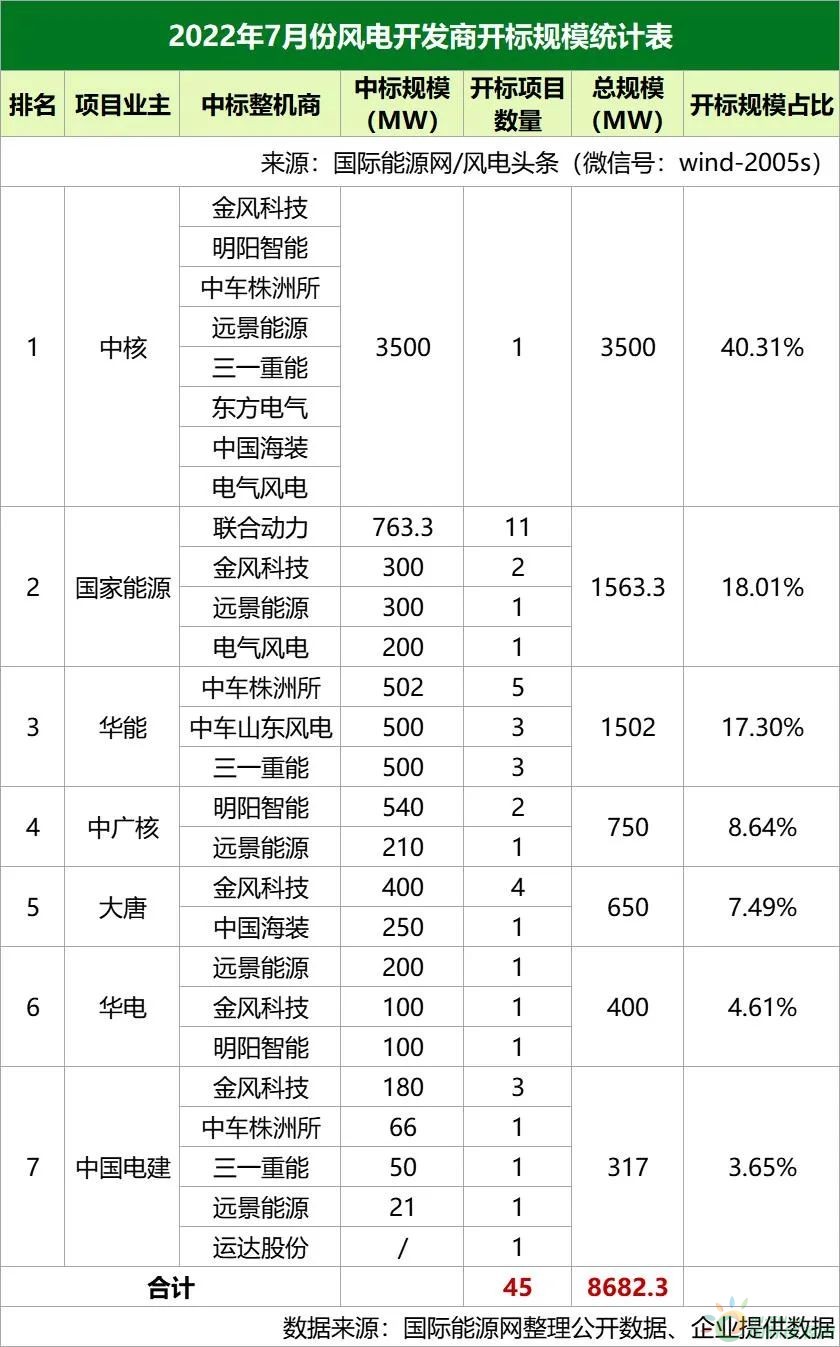

根據(jù)國際能源網(wǎng)/風(fēng)電頭條(微信號:wind-2005s)梳理,2022年7月份共有7家央企開發(fā)商發(fā)布風(fēng)電機組開標(biāo)結(jié)果,分別是國家能源、華能、中廣核、大唐、華電、中國電建和中核。

其中,中核、國家能源和華能開標(biāo)規(guī)模均超過1GW,中核以3500MW位列第一,國家能源以1563.3MW位列第二,華能以1502MW位列第三。

數(shù)據(jù)來源:國際能源網(wǎng)整理公開數(shù)據(jù)、企業(yè)提供數(shù)據(jù)

中核7月奪冠主要是由于中核匯能2022-2023年風(fēng)力發(fā)電機組(含塔筒)集中框架采購,根據(jù)招標(biāo)公告,本次集中框架采購招標(biāo)的風(fēng)機設(shè)備為中核匯能有限公司及中核匯能一體化管理公司和下屬項目公司項目的預(yù)計裝機總量,裝機總量預(yù)計為3~3.5GW。本次采購為框架采購,包括多個具體項目,集中采購采用公開招標(biāo)的形式。本次集中采購有效期至2023年12月31日。

根據(jù)招標(biāo)范圍,本方案中的風(fēng)機規(guī)格為單機容量≥3.0MW,其中,3.0MW≤單機容量<4.0MW投標(biāo)最多3種機型;4.0MW≤單機容量≤5.0MW投標(biāo)最多5種機型;單機容量>5.0MW投標(biāo)最多3種機型。

各電站開發(fā)商整機商中標(biāo)統(tǒng)計

2022年7月份,中核、國家能源和華能開標(biāo)規(guī)模超過1GW!

國際能源網(wǎng)/風(fēng)電頭條(微信號:wind-2005s)通過整理,將2022年7月份7家央企開發(fā)商中標(biāo)整機商排名做出梳理,中標(biāo)統(tǒng)計情況如下:

中核

中核開標(biāo)規(guī)模3500MW,占總開標(biāo)規(guī)模40.31%,由金風(fēng)科技、明陽智能、中車株洲所、遠景能源、三一重能、東方風(fēng)電、中國海裝、電氣風(fēng)電8家整機商中標(biāo)。

國家能源

國家能源開標(biāo)規(guī)模1563.3MW,占總開標(biāo)規(guī)模18.01%;其中聯(lián)合動力中標(biāo)763,3MW,金風(fēng)科技中標(biāo)300MW,遠景能源中標(biāo)300MW,電氣風(fēng)電中標(biāo)200MW。

華能

華能開標(biāo)規(guī)模1502MW,占總開標(biāo)規(guī)模17.30%;其中中車株洲所中標(biāo)502MW,中車山東風(fēng)電中標(biāo)500MW,三一重能中標(biāo)500MW。

中廣核

中廣核開標(biāo)規(guī)模750MW,占總開標(biāo)規(guī)模8.64%;其中明陽智能中標(biāo)540MW,遠景能源中標(biāo)210MW。

大唐

大唐開標(biāo)規(guī)模650MW,占總開標(biāo)規(guī)模7.49%;其中金風(fēng)科技中標(biāo)400MW,中國海裝中標(biāo)250MW。

華電

華電開標(biāo)規(guī)模400MW,占總開標(biāo)規(guī)模4.61%;其中遠景能源中標(biāo)200MW,金風(fēng)科技中標(biāo)100MW,明陽智能中標(biāo)100MW。

中國電建

中國電建開標(biāo)規(guī)模317MW,占總開標(biāo)規(guī)模3.65%;其中金風(fēng)科技中標(biāo)180MW,中車株洲所中標(biāo)66MW,三一重能中標(biāo)50MW,遠景能源中標(biāo)21MW,運達股份中標(biāo)規(guī)模未披露。

分省中標(biāo)統(tǒng)計

東北、華南地區(qū)規(guī)模超過1GW!廣東規(guī)模達1.05GW!

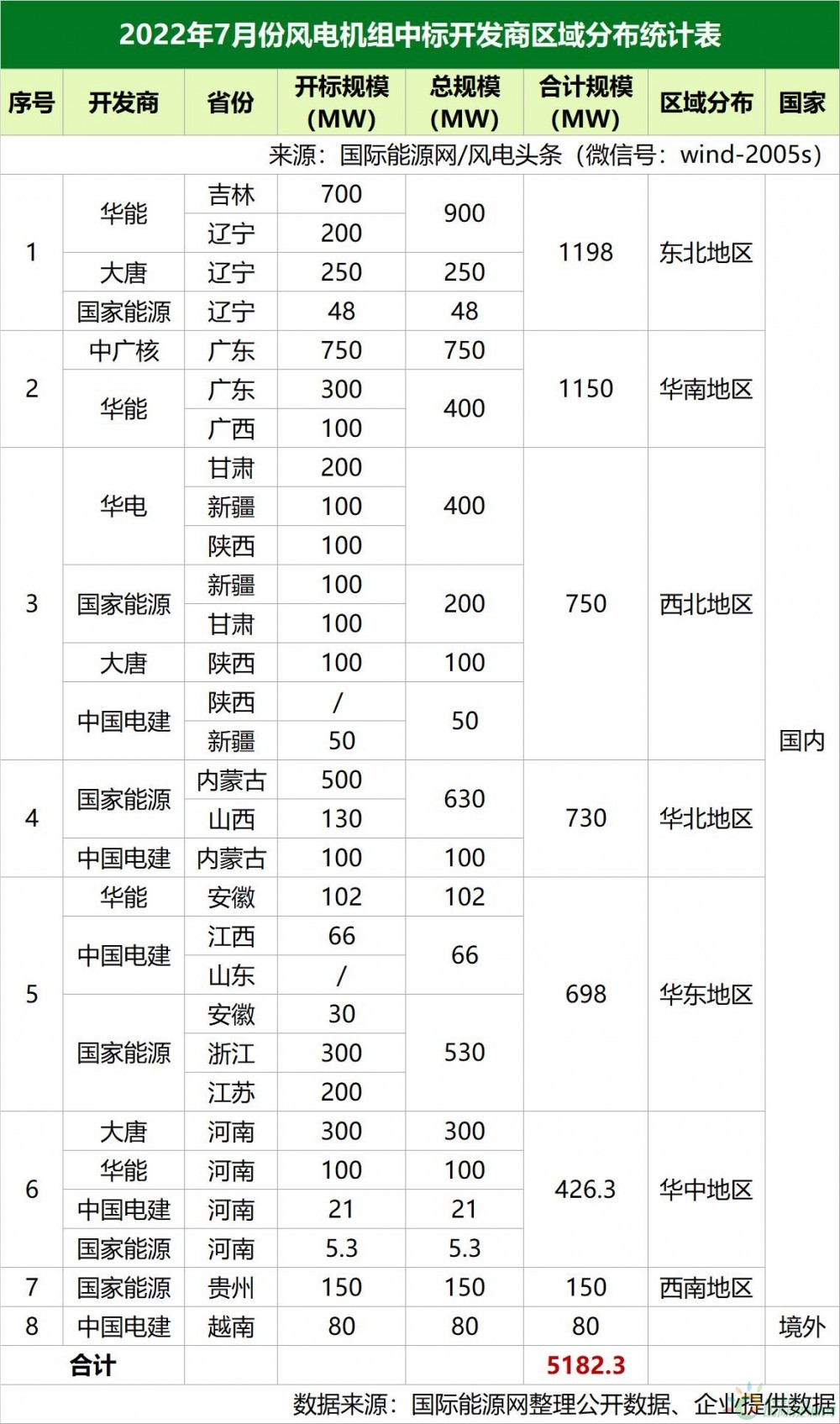

根據(jù)國際能源網(wǎng)/風(fēng)電頭條(微信號:wind-2005s)統(tǒng)計,2022年7月份風(fēng)電開標(biāo)項目有16個省份和1個海外地區(qū)進行開標(biāo),規(guī)模總計5182.3MW。(備注:中核項目為框架采購,故少3500MW)

從省份分布情況來看,只有廣東一省開標(biāo)規(guī)模超過1GW,位列第一,吉林和內(nèi)蒙古緊隨其后。吉林省開標(biāo)700MW,位列第二,內(nèi)蒙古開標(biāo)600MW,位列第三。

數(shù)據(jù)來源:國際能源網(wǎng)整理公開數(shù)據(jù)、企業(yè)提供數(shù)據(jù)

從區(qū)域分布來看,東北地區(qū)和華南地區(qū)成為風(fēng)電開發(fā)最火熱的地區(qū),規(guī)模均超過1GW。其中東北地區(qū)開標(biāo)1198MW,華南地區(qū)開標(biāo)1150MW。

具體來看:東北地區(qū)開標(biāo)1198MW,其中吉林開標(biāo)700MW,遼寧開標(biāo)498MW。

華南地區(qū)開標(biāo)1150MW,其中廣東開標(biāo)1050MW,廣西開標(biāo)100MW。

西北地區(qū)開標(biāo)750MW,其中新疆開標(biāo)350MW,甘肅開標(biāo)300MW,陜西開標(biāo)100MW。

華北地區(qū)開標(biāo)730MW,其中內(nèi)蒙古開標(biāo)600MW,山西開標(biāo)130MW。

華東地區(qū)開標(biāo)698MW,其中浙江開標(biāo)300MW,江蘇開標(biāo)開標(biāo)200MW,安徽開標(biāo)132MW,江西開標(biāo)66MW,山東項目規(guī)模為披露。

華中地區(qū)只有河南一省份開標(biāo),規(guī)模為426.3MW。

西南地區(qū)只有貴州一省份開標(biāo),規(guī)模為150MW。

海外地區(qū)開標(biāo)80MW,地點位于越南。

從開發(fā)商的角度看,東北地區(qū),華能開標(biāo)900MW,大唐開標(biāo)250MW,國家能源開標(biāo)48MW;

華南地區(qū),中廣核開標(biāo)750MW,華能開標(biāo)400MW;

西北地區(qū),華電開標(biāo)400MW,國家能源開標(biāo)200MW,大唐開標(biāo)100MW,中國電建開標(biāo)50MW;

華北地區(qū),國家能源開標(biāo)630MW,中國電建開標(biāo)100MW;

華東地區(qū),華能開標(biāo)102MW,中國電建開標(biāo)66MW,國家能源開標(biāo)530MW;

華中地區(qū),大唐開標(biāo)300MW,華能開標(biāo)100MW,中國電建開標(biāo)21MW,國家能源開標(biāo)5.3MW;

西南地區(qū),國家能源開標(biāo)150MW;

海外地區(qū)開標(biāo)80MW。

正在加載...

正在加載...