“三四年前,一臺(tái)120kW的雙槍直流樁,一度電的服務(wù)費(fèi)能掙0.45元;現(xiàn)在,同一片場(chǎng)地、同一撥客流,平臺(tái)競(jìng)價(jià)頁(yè)面一刷新,價(jià)格秒變0.12元,連給房東交房租都不夠。”某站長(zhǎng)直言。

這一現(xiàn)象并非孤例,2025年,全國(guó)多地服務(wù)費(fèi)跌破0.1元/度,這場(chǎng)席卷全行業(yè)的價(jià)格戰(zhàn),正讓曾經(jīng)的“萬(wàn)億藍(lán)海”陷入盈利迷局。

與此同時(shí),政策管控趨嚴(yán)、部分運(yùn)營(yíng)商選擇退場(chǎng),頭部企業(yè)則跨界破局,充電行業(yè)正迎來(lái)前所未有的格局重構(gòu)。

01

充電服務(wù)費(fèi)內(nèi)卷現(xiàn)狀有多瘋狂?

“1毛錢服務(wù)費(fèi)”的背后,藏著新能源充電行業(yè)怎樣的生存困境?

以一臺(tái)續(xù)航500公里的純電動(dòng)乘用車為例,充滿電約需60度電,這意味著運(yùn)營(yíng)商單槍理論收入僅6元。

但光鮮的表面數(shù)據(jù)下,是難以覆蓋的剛性成本壓力:運(yùn)營(yíng)商需先扣除向電網(wǎng)繳納的0.55元/度代理購(gòu)電費(fèi)與0.8元/度左右的工業(yè)電價(jià),再疊加場(chǎng)地租金、設(shè)備折舊、人工運(yùn)維等多項(xiàng)支出,最終每送出一度電,實(shí)際凈虧0.1—0.2元。

這種“失血式”競(jìng)價(jià),顯然難以為繼。

雪上加霜的是,今年上半年,北京、上海、深圳、海口等多座核心城市相繼出臺(tái)“服務(wù)費(fèi)上限”相關(guān)政策。這一舉措讓原本作為運(yùn)營(yíng)商重要盈利來(lái)源的服務(wù)費(fèi),如今也難以支撐其實(shí)現(xiàn)盈利。

更讓運(yùn)營(yíng)商承壓的是,同行間的競(jìng)爭(zhēng)已從“明降服務(wù)費(fèi)”轉(zhuǎn)向“暗補(bǔ)讓利”:為搶占平臺(tái)流量位與市場(chǎng)份額,各大運(yùn)營(yíng)商紛紛推出贈(zèng)送洗車券、發(fā)放餐飲抵扣券、減免停車費(fèi),甚至與二手車行合作返現(xiàn)等變相優(yōu)惠。

而這瘋狂內(nèi)卷的直接后果,便是運(yùn)營(yíng)商的“集體退場(chǎng)潮”。

就在今年開(kāi)年,全球最大的汽車零部件制造商博世就官宣因成本高企等眾多原因而放棄充電業(yè)務(wù)。

而像博世這樣資金實(shí)力雄厚、產(chǎn)業(yè)鏈資源豐富的大企業(yè)都難以承受高額成本壓力,中小運(yùn)營(yíng)商的生存窘境更是可想而知。

一位中型運(yùn)營(yíng)商負(fù)責(zé)人直言:“現(xiàn)在每投建一個(gè)充電站,都要反復(fù)算清楚‘回本周期’,但無(wú)休止的低價(jià)戰(zhàn)讓這個(gè)周期從原本的3年硬生生拉長(zhǎng)至5年,甚至更久,長(zhǎng)期看不到盈利希望,誰(shuí)還敢繼續(xù)投入?”

02

運(yùn)營(yíng)商的4大賺錢新邏輯

當(dāng)充電服務(wù)費(fèi)逐漸淪為“流量入口”,單純依賴“按度收費(fèi)”的盈利模式早已難以為繼,運(yùn)營(yíng)商不得不跳出單一增收框架,探索多元化破局路徑。

如今行業(yè)內(nèi)已形成四大核心“搞錢”新邏輯,且這些邏輯并非孤立存在,而是相互融合、協(xié)同發(fā)力,頭部運(yùn)營(yíng)商更是通過(guò)實(shí)操落地構(gòu)建起多元化盈利矩陣,徹底重構(gòu)行業(yè)盈利生態(tài)。

其一,能源管理套利,深挖峰谷價(jià)差與綠能紅利。

這是當(dāng)前行業(yè)內(nèi)相對(duì)成熟的盈利模式,運(yùn)營(yíng)商通過(guò)配置儲(chǔ)能系統(tǒng),在夜間等電價(jià)低谷時(shí)段充電儲(chǔ)能,于白天等高峰時(shí)段放電供車主使用或轉(zhuǎn)售電網(wǎng),賺取價(jià)差收益;

而光儲(chǔ)充一體化項(xiàng)目更能通過(guò)光伏發(fā)電降低電費(fèi)成本,疊加綠證交易、碳減排收益等多重利好,進(jìn)一步放大盈利能力。

華為的深圳福田交通樞紐光儲(chǔ)超充站便是這一模式的標(biāo)桿案例——該站光伏裝機(jī)60kw、儲(chǔ)能容量200kWh,并接入華為數(shù)字能源管理平臺(tái)實(shí)現(xiàn)全流程智能調(diào)度,通過(guò) “自發(fā)自用+余電上網(wǎng)” 模式年節(jié)省電費(fèi)上萬(wàn)元,疊加峰谷電價(jià)差套利與充電服務(wù)費(fèi)收入,單站年利潤(rùn)較傳統(tǒng)充電站大幅提升。

圖片來(lái)源:華為數(shù)字能源

其二,增值服務(wù)延伸,從“充電場(chǎng)景”到“綜合服務(wù)”。

運(yùn)營(yíng)商充分利用充電站的流量聚集效應(yīng)與場(chǎng)地資源,拓展毛利率遠(yuǎn)高于充電服務(wù)的非電業(yè)務(wù),成為重要利潤(rùn)補(bǔ)充。

常見(jiàn)形式包括充電樁屏幕、場(chǎng)地廣告牌等廣告投放,以及洗車、貼膜、維修保養(yǎng)等車輛服務(wù)。

作為行業(yè)領(lǐng)軍企業(yè)的星星充電,率先發(fā)力“樁 + X”生態(tài),將充電站升級(jí)為 “能源服務(wù)綜合體”,以會(huì)員費(fèi)+廣告收入雙輪驅(qū)動(dòng)。

據(jù)估算,其全國(guó)近70萬(wàn)個(gè)充電樁按 0.1 元/次的曝光成本計(jì)費(fèi),一年額外營(yíng)收可達(dá)10+億元。

圖片來(lái)源:星星充電

其三,私域流量運(yùn)營(yíng),鎖定用戶構(gòu)建消費(fèi)閉環(huán)。

通過(guò)會(huì)員體系、社群運(yùn)營(yíng)等方式,運(yùn)營(yíng)商既能為會(huì)員提供充電折扣、免停車費(fèi)、優(yōu)先充電、積分兌換等專屬權(quán)益,提升用戶復(fù)購(gòu)率與忠誠(chéng)度;

又能通過(guò)社群收集用戶需求,持續(xù)優(yōu)化服務(wù)體驗(yàn),形成“充電+生活”的消費(fèi)閉環(huán)。

開(kāi)邁斯的“私域流量 + 場(chǎng)景融合” 策略成效顯著。

據(jù)調(diào)查,開(kāi)邁斯許多充電站都建在商場(chǎng)或?qū)懽謽莾?nèi),而在開(kāi)邁斯充電站充電80%可以免費(fèi)停車,同時(shí),車主通過(guò)開(kāi)邁斯 APP 掃碼充電后,系統(tǒng)會(huì)自動(dòng)推送附近商家優(yōu)惠券,將充電場(chǎng)景與消費(fèi)場(chǎng)景深度綁定。

圖片來(lái)源:開(kāi)邁斯

其四,技術(shù)創(chuàng)新變現(xiàn),布局未來(lái)能源網(wǎng)絡(luò)生態(tài)。

以V2G(車輛到電網(wǎng))技術(shù)為核心突破口,運(yùn)營(yíng)商將新能源汽車轉(zhuǎn)化為可靈活調(diào)度的 “移動(dòng)儲(chǔ)能單元”—— 在電網(wǎng)負(fù)荷高峰時(shí)段,通過(guò)引導(dǎo)車主放電反饋電網(wǎng),既能幫助運(yùn)營(yíng)商獲取電網(wǎng)調(diào)峰補(bǔ)償收益,又能為車主開(kāi)辟 “低買高賣” 的電價(jià)套利空間,最終實(shí)現(xiàn)運(yùn)營(yíng)商、車主、電網(wǎng)的三方共贏。

除此之外,超充技術(shù)的迭代升級(jí)、智能調(diào)度系統(tǒng)的廣泛應(yīng)用,還能通過(guò)大幅提升充電效率、精準(zhǔn)降低運(yùn)營(yíng)成本,進(jìn)一步為運(yùn)營(yíng)商增厚利潤(rùn)空間。

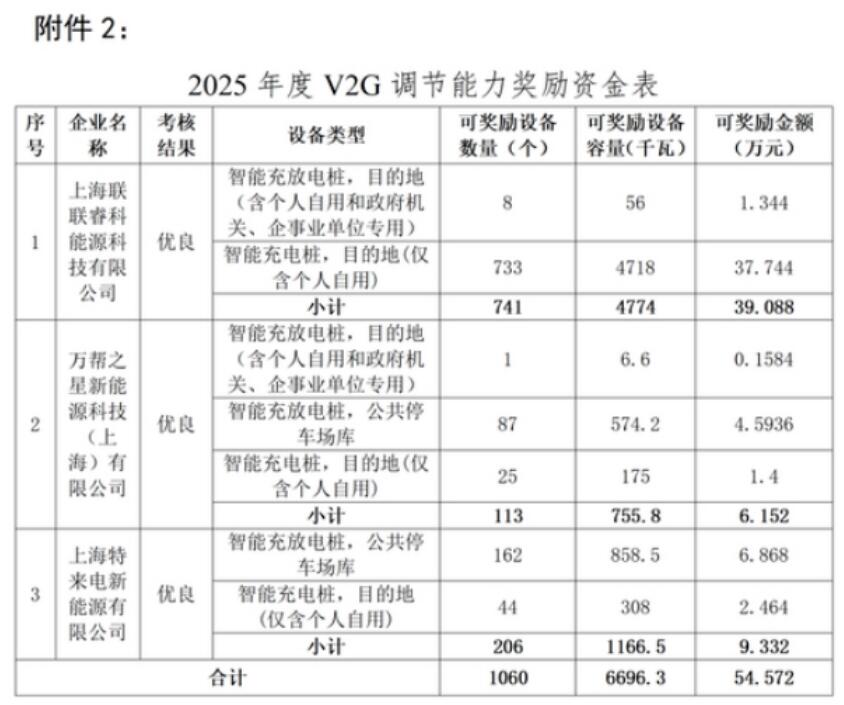

值得關(guān)注的是,特來(lái)電的V2G 項(xiàng)目已在全國(guó)多個(gè)城市落地見(jiàn)效,更憑借技術(shù)實(shí)力與實(shí)踐成效獲得官方認(rèn)可。

據(jù)上海市2025 年度新型電力系統(tǒng)調(diào)節(jié)能力(虛擬電廠源聚合平臺(tái)及 V2G)獎(jiǎng)勵(lì)資金公示顯示,特來(lái)電 V2G 項(xiàng)目成功斬獲專項(xiàng)獎(jiǎng)勵(lì)資金,這一案例不僅印證了技術(shù)創(chuàng)新的可行性,更凸顯了其背后蘊(yùn)含的商業(yè)價(jià)值與政策紅利。

如今,頭部運(yùn)營(yíng)商普遍采用“能源管理+增值服務(wù)+私域運(yùn)營(yíng)”的組合模式,疊加技術(shù)創(chuàng)新賦能,徹底擺脫了對(duì)充電服務(wù)費(fèi)的單一依賴,為行業(yè)盈利模式轉(zhuǎn)型提供了可復(fù)制的實(shí)踐樣本。

03

盈利模型被重寫(xiě),行業(yè)格局再洗牌

從“一度電五毛”到“一度電一毛”,行業(yè)僅在短短幾年時(shí)間就完成了“暴利—微利—無(wú)利”的三級(jí)跳。

價(jià)格戰(zhàn)的終點(diǎn),是逼迫所有玩家回答一個(gè)問(wèn)題:如果充電本身不再賺錢,什么才是未來(lái)?

而答案正在浮出水面——“能源運(yùn)營(yíng)商”取代“充電服務(wù)商”,單一電費(fèi)收入讓位于“能源套利+流量變現(xiàn)+數(shù)據(jù)增值+生態(tài)服務(wù)”的四輪驅(qū)動(dòng)。

擁有資本、技術(shù)、用戶、場(chǎng)景整合能力的企業(yè),將通過(guò)光儲(chǔ)充檢、V2G、碳交易、數(shù)字資產(chǎn)把單站生命周期收益放大2—3倍;而僅靠低價(jià)搶樁位、缺乏精細(xì)化運(yùn)營(yíng)能力的中小玩家,或被迫轉(zhuǎn)型為“資產(chǎn)托管方”,或徹底出清。

來(lái)源:充換電頭條

正在加載...

正在加載...