利潤暴漲432.16%還嫌少?投資者提問道出光伏難

日期:2021-08-24 來源:維科網(wǎng)光伏

近日,有投資者在互動平臺向安彩高科提問:公司領(lǐng)導(dǎo),你好!請說明為什么2021年二季度財報利潤為什么差十萬八千里?不論是從營收還是同行業(yè)比較。請回答二季度,不是半年報。如果是因為光伏玻璃降價導(dǎo)致微利,為什么還要定增擴產(chǎn)?沒有利潤的擴產(chǎn),意義何在?

對此,安彩高科回答表示:尊敬的投資者您好,二季度較一季度經(jīng)營業(yè)績下滑主要是光伏玻璃產(chǎn)品受市場因素影響價格下跌。產(chǎn)品價格存在周期波動性,公司擴大光伏玻璃產(chǎn)能規(guī)模,可與公司現(xiàn)有光伏玻璃業(yè)務(wù)形成協(xié)同效應(yīng)和規(guī)模效應(yīng),降低光伏玻璃板塊的運營成本,提升公司光伏玻璃業(yè)務(wù)市場競爭力。謝謝。

看到這里,估計很多小伙伴會以為,安彩高科在上半年的表現(xiàn)肯定是不忍直視,甚至可能出現(xiàn)了虧損。

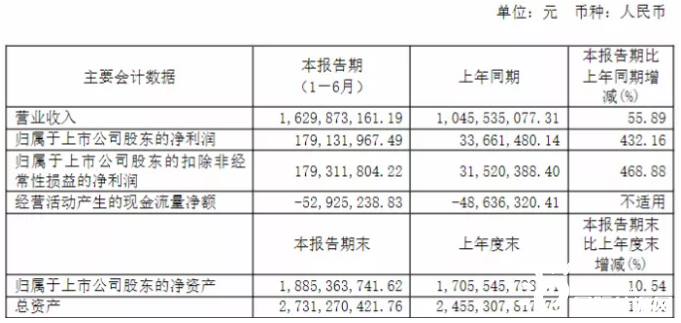

圖片來源:安彩高科公告

事實上,根據(jù)安彩高科在8月14日發(fā)布的公告顯示,今年上半年安彩高科累計實現(xiàn)營收16.30億元,同比增長55.89%,凈利潤1.79億元,同比增長432.16%。增幅已經(jīng)跑贏了大部分的光伏企業(yè)。

但是,安彩高科上半年的利潤,大部分是來自于一季度的強勢表現(xiàn),據(jù)其公告顯示,一季度累計實現(xiàn)營收9.21億元,同比增長63.58%,凈利潤1.51億元,同比增長644.09%。

即是說,安彩高科在二季度營收為7.09億元,略低于一季度,利潤則為0.28億元,僅占上半年利潤的15.6%。

圖片來源:安彩高科

但在7月份,安彩高科卻發(fā)布定增公告,擬募資12億用于年產(chǎn)4800萬平方米光伏輕質(zhì)基板項目及補充公司流動資金。

這就是前文投資者在互動平臺向安彩高科提問的原因。至于安彩高科二季度利潤為何會大幅下滑?確實是因為光伏玻璃降價。

據(jù)PV Infolink數(shù)據(jù)顯示,3月后光伏玻璃價格明顯下滑,截至7月第一周,價格曾高達43元/平米的3.2mm鍍膜光伏玻璃,已降低至23元/平米左右,降幅高達46.5%。

在2020年末和今年年初還“火爆”的光伏玻璃,為何突然在進入二季度后“緊急迫降”,則是上下游產(chǎn)業(yè)和企業(yè)博弈的結(jié)果。

產(chǎn)業(yè)方面,光伏硅料從年初一路上漲,并傳導(dǎo)至下游環(huán)節(jié),組件企業(yè)早已不堪重負(fù),但礙于去年年底的訂單還未完成,只能購買“高價原料”。3月后,組件企業(yè)紛紛降低開工率保持觀望,光伏玻璃從“賣方市場”進入“買方市場”,價格開始松動。

企業(yè)方面,龍頭企業(yè)的態(tài)度也至關(guān)重要,眼見大量資本扎堆進軍光伏玻璃。信義光能和福萊特都通過降價穩(wěn)固自身地位,同時打擊競爭對手,才讓光伏玻璃價格在短期內(nèi)“緊急迫降”。福耀玻璃就因此停下了進軍光伏玻璃的腳步,其半年度報告顯示,募集用于光伏玻璃生產(chǎn)的資金,還未投入使用。

據(jù)安彩高科表示,公司在產(chǎn)光伏玻璃窯爐產(chǎn)能約占國內(nèi)在產(chǎn)光伏窯爐產(chǎn)能的2.5%,產(chǎn)能規(guī)模居國內(nèi)第九位。雖然產(chǎn)能排名前列,但競爭力并不算強,在此種博弈下,利潤自然就受到了沖擊。

圖片來源:安彩高科

而在旗濱集團、德力股份等玻璃巨頭紛紛進軍光伏玻璃市場的情況下,想要保持利潤增長,只能通過擴產(chǎn)來降低平均成本,在激烈的競爭中贏得生機,否則在進入價格戰(zhàn)后,將首先遭到淘汰。

據(jù)本次半年度報告顯示,安彩高科天然氣板塊營收僅同比增長38.22%,而光伏玻璃板塊上半年營收同比增長100%,是安彩高科的主要增長點。因此,安彩高科只能繼續(xù)加碼。

同時,本次投資者對安彩高科的疑問,也道出了光伏企業(yè)的難點。在光伏得到更高的關(guān)注后,每個細分市場都涌入了很多“新晉玩家”,企業(yè)也紛紛加碼,否則就會面臨淘汰,但從全局來看,這些產(chǎn)能已超過市場需求,全部釋放后很有可能會讓企業(yè)陷入價格戰(zhàn),反而不利于光伏產(chǎn)業(yè)的發(fā)展。

返回 國際能源網(wǎng)財經(jīng) 首頁

能源資訊一手掌握,關(guān)注 "國際能源網(wǎng)" 微信公眾號

看資訊 / 讀政策 / 找項目 / 推品牌 / 賣產(chǎn)品 / 招投標(biāo) / 招代理 / 發(fā)文章

掃碼關(guān)注

免責(zé)聲明:本文僅代表作者本人觀點,與國際能源財經(jīng)網(wǎng)無關(guān),文章內(nèi)容僅供參考。凡本網(wǎng)注明"來源:國際能源財經(jīng)網(wǎng)"的作品,均為本站原創(chuàng),轉(zhuǎn)載請注明“來源:國際能源財經(jīng)網(wǎng)”!凡本網(wǎng)注明“來源:XXX(非國際能源財經(jīng)網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和對其真實性負(fù)責(zé)。

如因作品內(nèi)容、版權(quán)和其它問題需要同本網(wǎng)聯(lián)系的,請在相關(guān)內(nèi)容刊發(fā)之日起30日內(nèi)進行,我們將第一時間進行刪除處理 。聯(lián)系方式:400-8256-198

共0條 [查看全部]

相關(guān)評論

-

-

供需偏緊庫存去化,光伏玻璃價格上漲

2024-04-02 來源:國際能源網(wǎng) 光伏玻璃 光伏產(chǎn)業(yè) 信義光能 -

福萊特2023年度凈利潤27.60億元,同比增長30.00%

2024-03-27 來源:國際能源網(wǎng) 福萊特 光伏玻璃 光伏產(chǎn)業(yè) -

光伏玻璃供需格局修復(fù) 堅定看好量利齊升

2024-03-20 來源:國際能源網(wǎng) 光伏產(chǎn)業(yè) 光伏組件 光伏玻璃 -

中國玻璃間接全資附屬公司5073.25萬元競得內(nèi)蒙古土地使用權(quán) 擬建光伏玻璃產(chǎn)線

2024-03-15 來源:國際能源網(wǎng) 中國玻璃 光伏產(chǎn)業(yè) 光伏玻璃

正在加載...

正在加載...