2025年美國石油展望:不要過分依特朗普“鉆吧鉆吧”

日期:2025-01-15 來源:國際能源網編譯

11 月的選舉給許多石油生產商帶來了樂觀情緒,他們曾感到拜登政府的政策束縛了他們的手腳。特朗普就職后,拜登甚至禁止海上鉆井的政策也有望受到挑戰或改變。然而,在全球供需動態方面,政府能做的只有這么多。事實上,從大局來看,他們通常無能為力;而大局是,到 2025 年,上線的供應量可能會超過滿足供應量的需求量。因此,無論特朗普怎么說,美國上游生產商都不打算將預算花在激進的鉆探計劃上,尤其是考慮到市場預計的溫和定價環境。此外,美國在頁巖油領域的主導地位可能不可避免地會走向衰落。有很多因素需要考慮,讓我們開始吧。

供給:受污染的樂觀情緒

即將上任的特朗普政府承諾將放松監管限制,讓行業“盡情鉆探”。大多數業內人士對此反應良好,并預計聯邦土地的許可程序將加快。此外,達拉斯聯邦儲備銀行能源調查顯示,大選后上游生產商的活動和前景有所上升。該行業受到鼓舞。然而,正如大學橄欖球播音員李·科索所說——“別那么急,我的朋友!”美國大部分活躍的石油活動不是在聯邦土地上,而是在私人或州土地上。此外,石油是一種全球性大宗商品,而不是區域性大宗商品,而且似乎 2025 年的供應將趨向于供過于求,而不是緊張。最新的《短期能源展望》估計,到 2025 年,OPEC+ 以外的產量將增加約 160 萬桶/天,而同期需求僅增加約 120 萬桶/天。美國、加拿大和南美洲將引領這一趨勢。

與此同時,OPEC+ 堅持減產計劃,即每天約有 600 萬桶的產能被抑制。沙特阿拉伯的產量約占其中的一半。最近接受調查的大多數美國公司并不打算在 2025 年增加投資,即使現在已經知道未來四年誰將入主白宮。事實上,行業咨詢公司 Wood Mackenzie 剛剛發布了一份關于 2025 年上游公司資本預算指導的報告。他們估計,2025 年企業資本預算將比 2024 年下降 1.8%。這些并不是一個行業現在“急于求成”的指標。原因之一是,根據達拉斯聯儲的調查,2024 年鉆新井的盈虧平衡價格在 59 至 70 美元之間,這是行業平均水平,表明經濟前景平平。

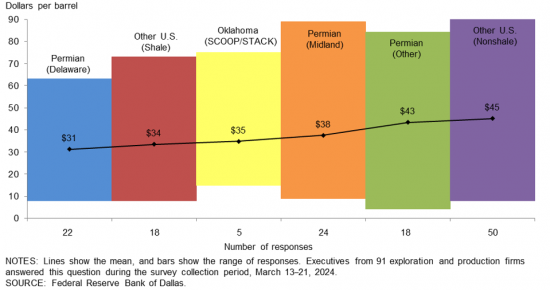

WTI 油價使公司能夠盈利地鉆探新井

WTI 油價使公司能夠盈利地鉆探新井達拉斯聯邦儲備銀行

目前西德克薩斯中質原油價格約為每桶 76 美元,鉆探有利可圖,但利潤并不高。此外,許多美國鉆探商對沖銷售價格以滿足銀行和投資者有限的風險偏好,這進一步限制了利潤上漲空間。因此,今年大多數美國生產商的董事會不會大力鼓勵激進的鉆探策略。

美國頁巖油達到峰值?

十多年前,頁巖層水力壓裂技術徹底改變了石油行業。在此期間,技術和創新不斷改進。每臺鉆井平臺的石油產量持續增加。效率和創新推動了這一趨勢。然而,這不會永遠持續下去,有跡象表明,這一趨勢可能即將達到頂峰或已經達到頂峰。同一份 EIA 報告顯示,每臺鉆井平臺的生產力有所提高,同時也顯示,幾乎每個盆地的遺留石油產量變化都比去年更大。如果排水管越來越大,填滿浴缸就更難了。

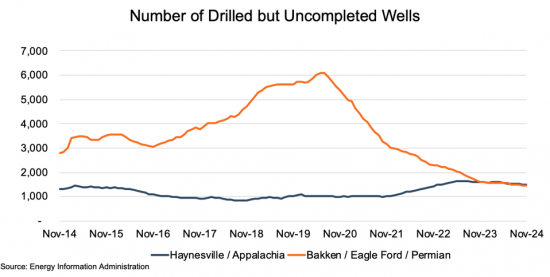

此外,美國已鉆但未完工的油井數量正在減少。這些油井可用于水力壓裂,但尚未開始生產。我幾年前在專欄中討論過這種動態,現在看來這些油井的開采時間已經不多了。自 EIA 開始發布統計數據以來,主要產油盆地(Permian、Eagle Ford、Bakken)的 DUC 油井數量已經減少了。

已鉆但未完工的井數美世資本

這并不是什么新理論。眾所周知,美國剩下的“一級”頁巖井位置非常有限。還有其他“二級”井,但它們的產量遠低于一級井,鉆井和完井成本也差不多,因此經濟吸引力較低。投資公司 Goehring & Rozencwajg 在 2023 年的一份報告中預測,到 2024 年底,二疊紀盆地的頁巖產量將達到峰值。他們以一位同名地質學家的名字將其命名為哈伯特峰。如果他們是對的,那么石油產量增長將不會很快來自美國。2024年 9 月達拉斯聯儲調查中的一位諷刺評論員這樣說道:

“我們堅持這樣的假設:在未來五年內,全球每桶 60 美元的石油將迅速耗盡,而每桶 100 美元以上。OPEC 因放棄市場份額而受到短期懲罰。在我們看來,這似乎是一項精明的“石油儲存”政策。美國頁巖油的衰退方式將與海明威破產的方式類似:“逐漸衰退,然后突然衰退。”你認為為什么價值數百億美元的非常成熟的公司會將股權出售給超級巨頭,盡管二疊紀盆地的足跡在市場上處于領先地位?”

需求:中國需求減弱

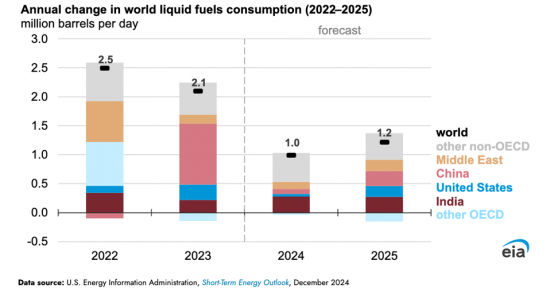

全球對石油的需求正在增長。美國能源信息署 (EIA) 估計石油消費量將增加 120 萬桶/日。然而,增長速度已經放緩,尤其是在中國。與 2023 年相比,2024 年的需求增長幾乎減少了一半。中國每天的進口量比 2023 年底減少了 30 萬桶。通貨緊縮壓力和銀行業問題繼續減少需求。印度也已成為全球最大的石油需求國。

世界液體燃料消費量年度變化(2022-2025 年)能源信息署

這一變化的發生是因為近年來越來越多的資源轉向滿足中國的需求。例如,加拿大的跨山輸油管道已經擴建,預計將通往中國。然而,現在部分輸油管道將流向美國西海岸。同樣值得注意的是,盡管印度的需求不斷增長,但他們一直在從俄羅斯購買大量廉價石油,以幫助其為與烏克蘭的戰爭提供資金,從而限制全球油價。

價格預期:2025 年及以后價格將維持低位

所有這些因素,以及我在此未涉及的更多因素,都導致 2025 年油價市場疲軟。美國能源信息署 (EIA)、達拉斯聯儲調查和紐約商品交易所期貨目前都估計今年的油價將在 70 美元以下。當然,這些估計可能會有所不同,而且油價對地緣政治事件非常敏感,因此這些估計可能會很快被拋諸腦后。然而,供應過剩和全球需求減弱使市場處于相對弱勢的定價地位。

2025 年油價預期美世資本

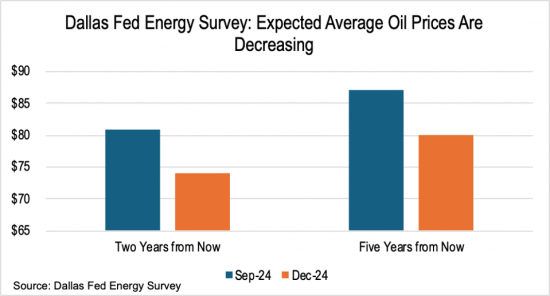

這種情緒也延續到了長期預測中。截至本文撰寫時,NYMEX 曲線處于正價差狀態,這意味著期貨價格低于當前價格。2028 年 12 月合約低于 64 美元。達拉斯聯儲調查的受訪者對整體價格更為樂觀,但他們的預測也顯示出類似的下降趨勢。平均而言,預測較低價格的受訪者多于預測較高價格的受訪者。兩年期價格預測從 2024 年 9 月的 81 美元降至 2024 年 12 月的 74 美元。長期預測也是如此。

達拉斯聯儲能源調查:預期平均油價正在下降美世資本

調查參與者可能認為 OPEC+ 將繼續在生產方面保持保守。如果 OPEC+ 繼續抑制其產能,那么油價可能會繼續保持穩定甚至上漲。雖然市場份額的增長對沙特來說很誘人,但拋售廉價石油并不符合他們的利益。盡管如此,形勢可能正在逆轉,美國可能不會再長期成為全球的搖擺生產國,從而隨著美國頁巖油井的不斷減少,OPEC+ 的籌碼將越來越多。

返回 國際能源網財經 首頁

能源資訊一手掌握,關注 "國際能源網" 微信公眾號

看資訊 / 讀政策 / 找項目 / 推品牌 / 賣產品 / 招投標 / 招代理 / 發文章

掃碼關注

免責聲明:本文僅代表作者本人觀點,與國際能源財經網無關,文章內容僅供參考。凡本網注明"來源:國際能源財經網"的作品,均為本站原創,轉載請注明“來源:國際能源財經網”!凡本網注明“來源:XXX(非國際能源財經網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯系的,請在相關內容刊發之日起30日內進行,我們將第一時間進行刪除處理 。聯系方式:400-8256-198

共0條 [查看全部]

相關評論

正在加載...

正在加載...