2月24日,俄烏大戰終于在普京大帝“忍無可忍、無須再忍”的情況下開戰。在24日的電視講話中,一向惜字如金的普京以萬字長文告全體國民,再一次強調此次寧愿堵上國運、也要拼死一戰的原因。

在國內普通百姓眼中,烏克蘭最終成為棄子!北約在一旁觀戰,法國以祈禱方式支持;美國自然不到現場,改為線上輿論譴責、物資援助和展開“史無前例”全面對俄制裁!

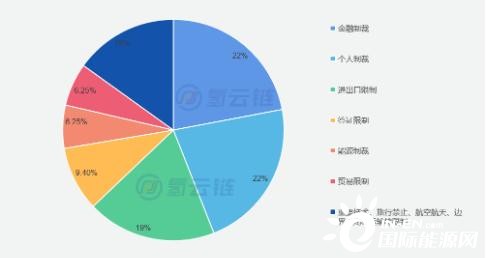

圖1 美國、歐盟等多國聲稱對俄羅斯制裁種類

歐美等多達28個國家對俄羅斯啟動了“一攬子”全面制裁方案,包括禁止俄使用SWIFT支付系統!按照普京說法,俄羅斯到達戰略目標將鳴金收兵,不出意外的話,估計這場戰爭并不會持續太久,最終會回到談判桌上博弈。但在疫情之下,“一攬子”逆全球化的制裁和反制或將引發能源危機,對全球的經濟產業負面影響。原因如下:

進一步抬高歐洲能源價格

俄烏地區是全球石油、天然氣、金屬、化肥、稀有氣體等工業原料、大眾商品的重要出口地。俄烏沖突將引發全球各類資產價格大幅波動引發經濟危機。能源出口及相關服務出口占俄羅斯GDP比重超過25%,且能源油氣相關的財稅收入貢獻了俄羅斯三分之二的財政收入。

歐美制裁第一項就是歐洲德國主動關停北溪2號、拒絕進口俄羅斯原油、天然氣。這毫無疑問加劇全球能源短缺,導致能源價格居高不下,業內預測原油價格將極大可能將繼續攀升到150美元。

能源短缺抬高歐洲化工業成本

能源是工業血液,歐美揮動的制裁與反制大棒對能源及化工產業帶來的沖擊可謂是立竿見影,但“殺敵一千,自損八百”,戰爭面前,沒有哪國能獨善其身,制裁與反制大棒嚴重影響疫情之下的全球經濟復蘇進程!

如圖2所示,天然氣是歐洲化工品生產最重要的能源,歐洲40%的天然氣依賴俄羅斯,一旦天然氣價格持續飆升,將使得下游的工業、制造業面臨嚴重虧損,甚至迫使部分工業巨頭減產、停產,進而或將威脅到歐洲經濟復蘇。

圖2 歐洲化學品工業分布圖示

影響全球氨產業乃至化工行業發展

俄羅斯供應全球海運氨市場20%,供應中斷可能影響化肥和食品價格。概言之,俄羅斯遭受制裁,將進一步導致油價和氣價的飆升,削弱了消費者的信心和需求,同時削弱了化工生產商的利潤率,但化工企業卻難以將高出的成本轉嫁,利潤率或遭到嚴重損害。

問題一:歐洲化工受到制約,我國化工會有什么間接影響?

根據公開資料顯示,我國當前130多種關鍵基礎化工材料中,32%的品種仍為空白,52%的品種仍依賴進口,少了重要原料也就意味著化工企業存在在原料荒的情況下無法進行正常生產的風險。

如果戰爭局勢不能盡快控制,我國雖然暫未直面明顯的能源危機,但受歐洲可能出現的斷供情況,我國的化工品市場想必也未能獨善其身,但危中有機!

能源化工貿易方面,有專家提出,“2021年,我國能源化工進出口貿易額達到8600.8億美元,同比增長38.7%。一方面由于原材料價格大幅上漲導致成本增加,另一方面也是由于歐美國家受到疫情影響后,進出口業務依舊沒有恢復,一些市場被我國企業獲取。再次,我國堅持穩外貿政策在持續發力,國內產業升級提升產品整體競爭力。”

俄烏戰爭爆發,地緣危機越來越凸顯,大宗商品價格勢必會進一步上漲,而大宗商品價格上漲會繼續導致通貨膨脹壓力加大,有專家提出,“對我國能源化工貿易的最直接影響應該就是美國加大加息的力度。加息肯定會利好我國能源化工產品的出口。”

中國石油和化學工業聯合會黨委常委、中國石油和化工行業國際產能合作企業聯盟秘書長提出,“歐美制裁俄羅斯,將減輕中國的壓力,促使中俄進一步深化合作,如剛簽署的油氣大單,更好地促進一帶一路和歐亞戰略結合”。

問題二:俄烏戰爭爆發對氫能產業有何影響?

從歷史上看,歷次戰爭引發的能源危機或者能源安全問題,就是氫能發展的最佳契機!

1973年爆發第一次化石能源危機,從能源替代角度出發,人類開始踏上探尋化石燃料替代之路,理想中的下一代能源不但媲美煤炭、石油和天然氣,還將是一種能夠保障能源供應安全且價格低廉并能推動經濟長期增長的新能源!氫能開始走入能源替代品類清單。

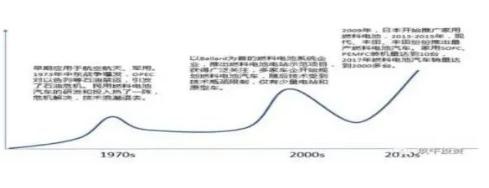

圖3 氫能和燃料電池產業發展的三次浪潮

(1)油價與氫能的3次發展浪潮

20世紀70年代,由于石油價格沖擊、石油短缺以及對空氣污染和酸雨的關注,人們 對氫的興趣有所上升。《國際氫能期刊》于1976年創刊,國際能源署氫能和燃料電池技術合作計劃于1977年設立。由于隨后世界各國探明了豐富的石油和天然氣資源量,油價有所回落,社會對氫能潛力的興趣有所減弱。

20世紀90年代,對氣候變化的擔憂刺激了對氫的研究,特別是在碳捕獲與封存(CCS)、 可再生能源和交通運輸領域。1993年,日本宣布為其基于可再生能源的國際氫能貿易長期WE-NET計劃的前四年投資45億日元。歐盟和魁北克政府撥款約3300萬加元,共同研究一系列氫的儲存和應用情況,其中包括氫氣的國際運輸。隨著燃料電池技術的快速發展,許多大型汽車制造商于20世紀90年代在汽車展上推出了氫能源汽車。但是,油價在彼時5年內一直處于低位,抑制了這些本應該更接近主流的項目的發展。

21世紀初,對氣候變化的擔憂逐漸轉化為針對交通運輸部門的新政策行動,并且對石油峰值的擔憂重新浮現。美國于2003年召集了“國際氫能與燃料電池合作伙伴組織”(IPHE)。氫能源汽車的更廣泛部署,部分程度上受到了應先建設基礎設施還是先 制造車輛的“雞生蛋與蛋生雞”問題的阻礙。2010年前后,受到油價回落的影響,燃料電池汽車的發展再次進入了低谷期。

從歷次氫能產業發展浪潮可以看出,氫的大規模生產高度依賴于石油和天然氣價格的上漲,或者依賴于發達國家對于能源安全和氣候問題的擔憂。

(2)天然氣摻氫成為歐洲降低對俄天然氣依賴的重要路徑

在俄羅斯受到制裁的情況下,歐洲必須找到降低對俄天然氣依賴程度的方式。除了來自美國的LNG之外,Power to Gas,天然氣摻氫似乎成為降低對天然氣的依賴的一種可行路徑。

根據IEA報告,國外摻氫管道基本集中在歐洲地區,其中約60%集中在德國。在天然氣短缺價格暴漲情況下,2021年,歐盟委員會在一項議案提出:“歐盟各國應在天然氣網絡中加入氫氣等低碳氣體,不再簽訂從他國進口延續到2049年后的天然氣長期合同。”

除了歐洲以外,其他國家的天然氣摻氫的實踐也在增加。如澳大利亞的管道網絡運營商正計劃向天然氣管網注入5-10%的氫氣;美國加州啟動了一項初始摻氫水平為1%,后續上升至20%的項目。

因此,從能源替代、能源安全角度看,俄烏戰爭引發的能源危機將利好氫能和可再生能源產業發展,有利于推動可再生能源制氫的快速放量。

發展可再生能源和氫能產業不僅為了碳中和、氣候治理,也是維護國家能源安全的重要舉措。歷史表明,每次能源價格上漲是發展新能源的契機,氫能具有大宗商品屬性,一旦成本降低達到預期,氫能工業、能源應用將實現規模突破。

作為具有全門類工業部門的國家,雖然中國具備很強的抗沖擊能力,但俄烏戰爭制裁和反制,將會加大海外市場逆全球化貿易趨勢,這對中國企業形成嚴峻挑戰;危中有機,這也是一個千載難逢的拓展海外市場、發展氫能等可再生新能源產業、激發國內市場的絕佳機會!

來源:氫云鏈

正在加載...

正在加載...