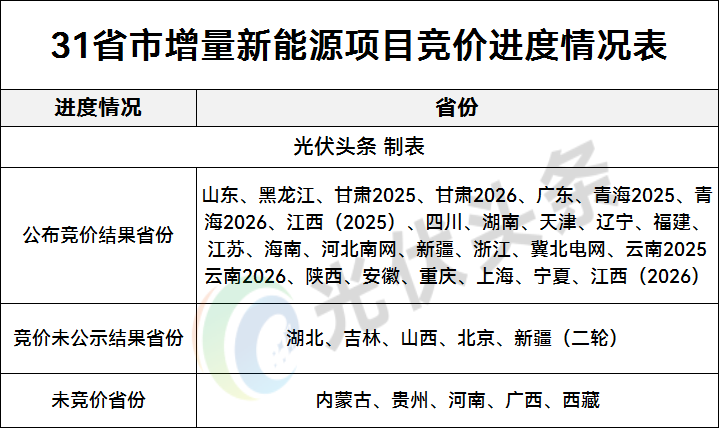

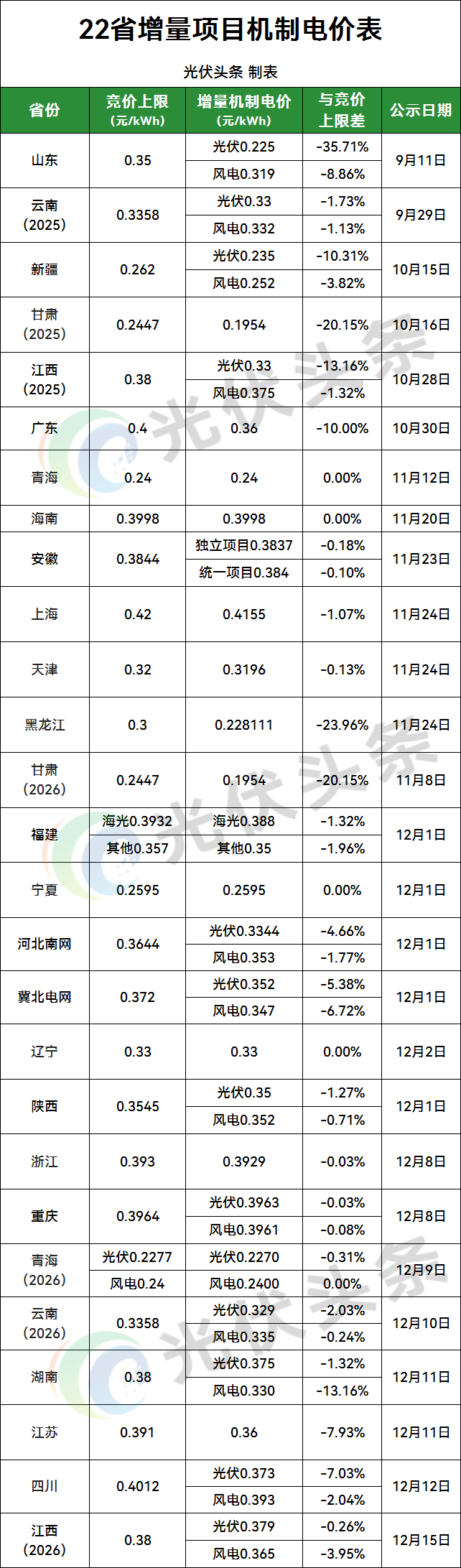

進入12月以來,福建、寧夏、河北南網、冀北電網、遼寧、陜西、浙江、重慶、青海(2026)、云南(2026)、湖南、江蘇、四川、江西(2026)等13個省市相繼發布機制電價競價結果,截至目前已有22省公布競價結果。

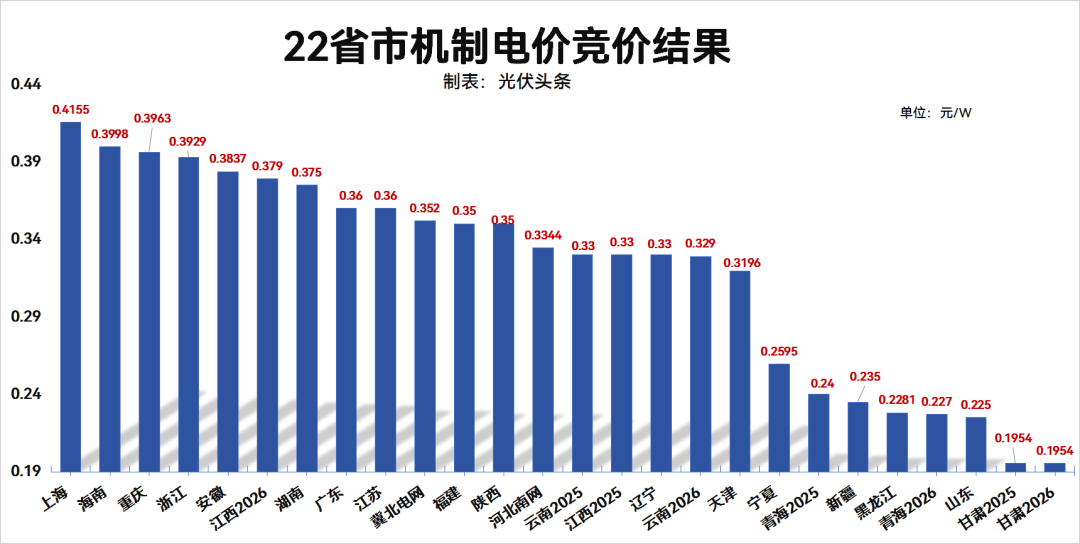

上海、海南、重慶最高

西北地區普遍低價

22省市由于資源稟賦以及競價設計不同,競價結果多有不同。

分省來看,上海增量項目機制電價最高,0.4155元/W與上海燃煤基準價持平,其次為海南0.3998元/W,重慶、浙江、安徽、湖南同樣在0.37元/W之上。廣東、江蘇、河北、福建、陜西、云南、江西、遼寧、天津等省份競價結果基本第二梯隊,機制電價在0.3-0.36元/W之間。

低價省份基本分布于西北以及東北地區。其中甘肅機制電價最低,兩輪競價均為0.1954元/W。青海、寧夏、新疆同樣在0.3元/W之下。戶用光伏大省山東以及東北地區的黑龍江價格同樣偏低。

(注:以光伏為基準)

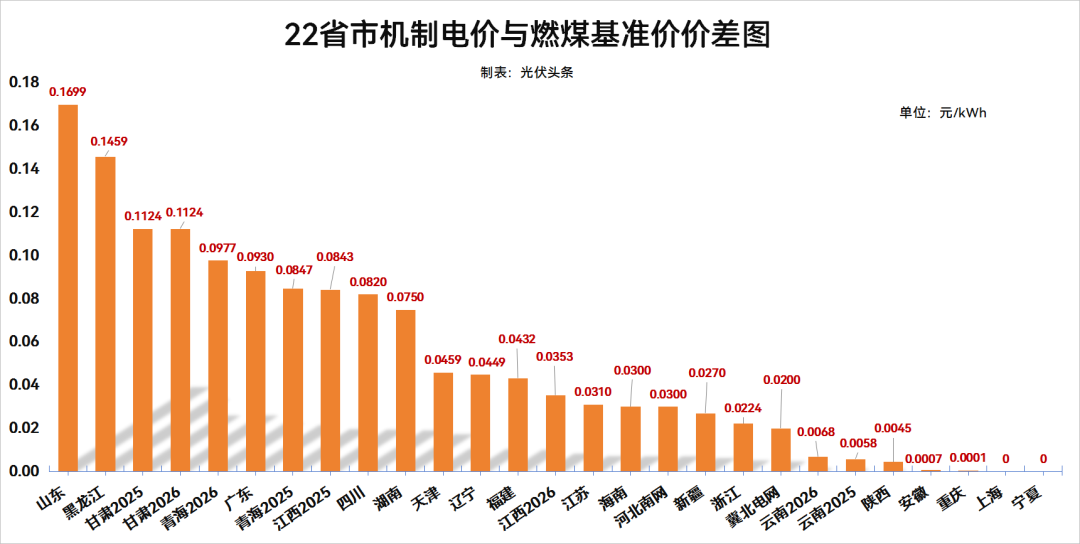

上海、寧夏比肩燃煤基準價

山東、黑龍江、甘肅降幅最大

“136號文”實施之后,打破了光伏項目以燃煤基準價為標桿電價的固定電價模式。機制電價則是固定電價與市場化電價之間的過渡措施。

機制電價與燃煤基準價的價差則反映過渡時期各省市光伏項目受影響情況。

注:以光伏項目上下限為準

從競價結果與燃煤基準價的價差情況來看,云南、陜西、安徽、重慶、上海、寧夏價差最小,其中上海、寧夏與燃煤基準價持平。

價差較大省份為山東、黑龍江、甘肅三省,差價均在0.1元/千瓦時之上。

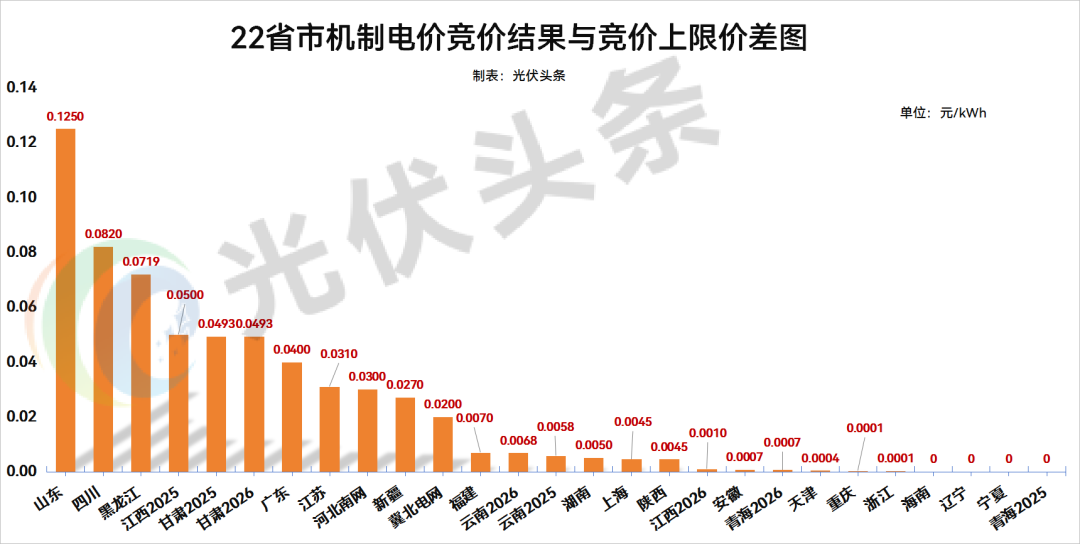

海南、遼寧、寧夏、青海上限出清

機制定價競價上下限的設置決定了機制電價競價的結果。

從22省市競價結果與上限價差來看,海南、遼寧、寧夏、青海(2025年)均以競價上限出清。此外,安徽、青海(2026年)、天津、重慶、浙江均逼近上限出清。

價差較大省份為山東、四川、黑龍江三省。

注:以光伏項目為基準

整體而言,22省市首輪競價結果,除山東、黑龍江、甘肅、江西、新疆、廣東等6省之外,其余省份競價結果與上限相比降幅均在10%以下。

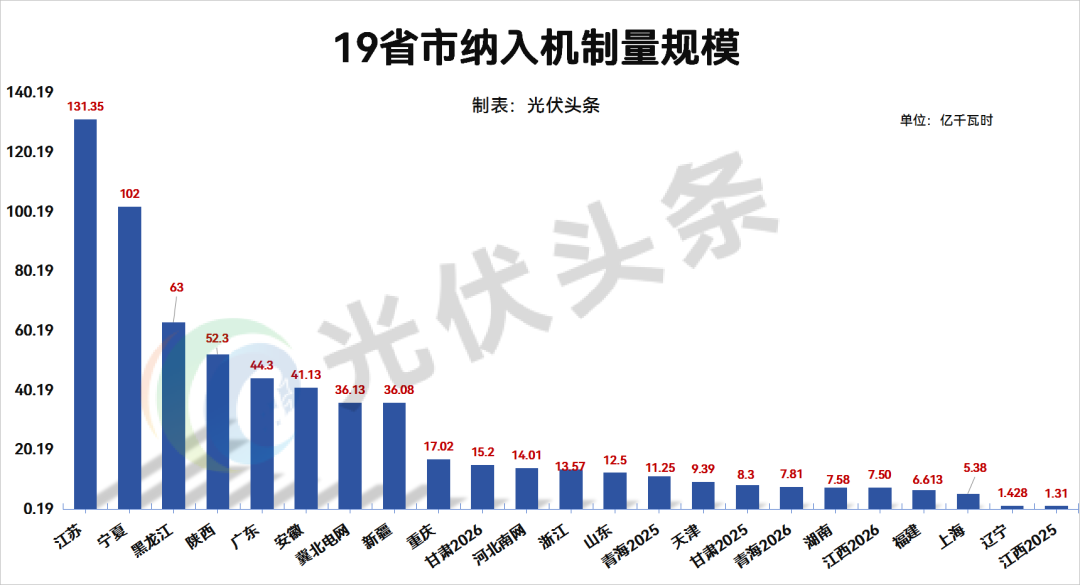

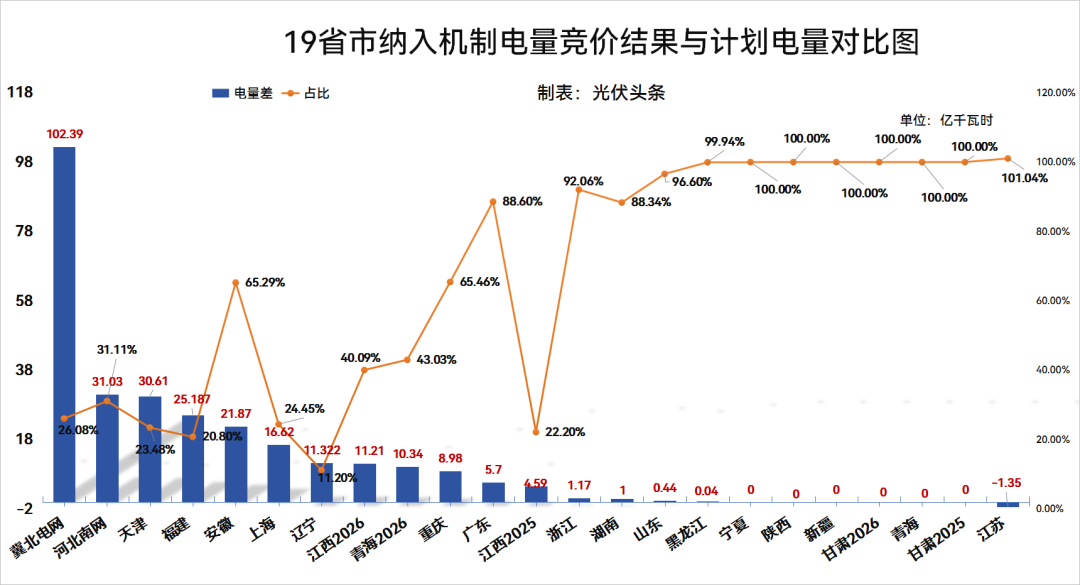

14個省份未用滿機制電量

增量機制電量是通過年度競價確定的、享受差價結算保障的電量規模。機制電價規模代表各省份對于增量新能源項目支持力度和政策導向。

在已經明確的19省市光伏項目納入機制電量規模中,江蘇最高,達到131.35億度,其次為寧夏達到102億度。上海、遼寧、江西(2025年)相對較低。

19省市中,冀北電網、河北南網、天津、福建、安徽、上海、遼寧、青海(2026年),重慶、廣東、江西、浙江、湖南、山東、黑龍江等14省均未用滿原定機制電量。遼寧最低,僅為原定機制電量的11.2%,其次為福建20.8%,江西2025年為22.2%。寧夏、陜西、新疆、甘肅2026、青海、甘肅2025、江蘇則用滿原定機制電量。

這其中與機制電價競價規則關系密切。以冀北電網為例,原定機制電量規模為138.52億度,實際入圍規模36.13億度,差距高達102.39億度。冀北電網競價規則明確,當競價主體參與出清的電量規模不滿足充足率要求時,對應縮減該類型機制電量總規模,直至滿足最低要求。

此外,山東、陜西、黑龍江、重慶、湖北、河北、遼寧、青海(2026年)、江西、天津、湖南、吉林等12個省市明確,邊際項目入選量小于設定的比例紅線時,則取消邊際項目的入選結果。這也是多個省市未用滿機制電量的原因。

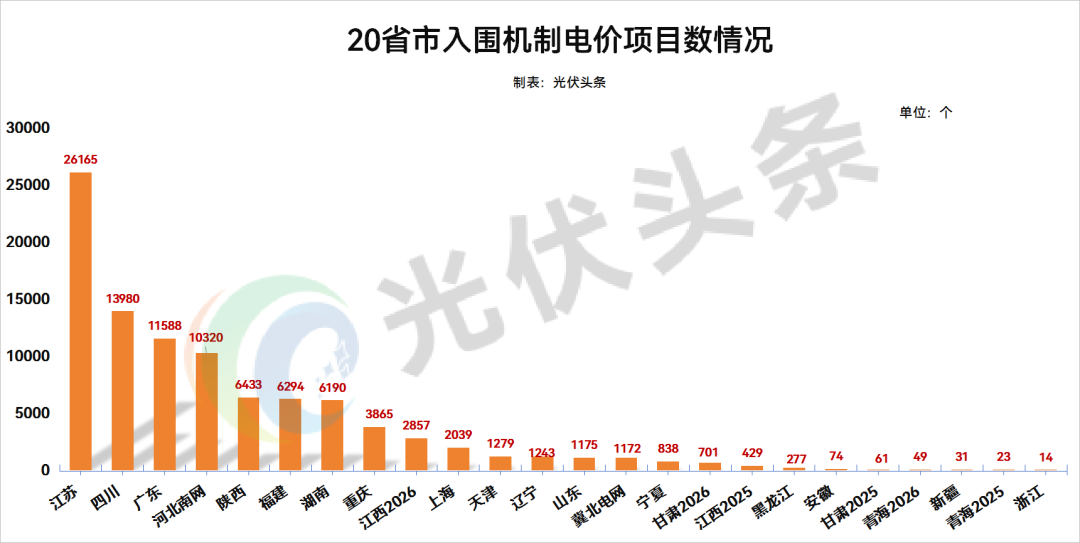

競爭強度:江蘇、四川、廣東

河北南網,上萬個項目參與競價

增量項目機制電價由競價形成,因此參與競價的項目對于競價結果影響重大。

總體而言,在明確入圍項目數的20省市中,總計97097個項目入圍機制電價項目。

從各省入圍機制電價的項目數來看,江蘇、四川、廣東、河北南網,競爭強度最高,均在上萬個項目以上,其中多數為分布式光伏。可見一定程度而言,分布式光伏主導了這些省份機制電價的競價結果。

安徽、甘肅(2025年)、青海、新疆、浙江競價強度相對較低,中選項目數均在100以內。

總結

綜合22省市機制電價競價結果來看,整體呈現出超出市場預期的樂觀態勢,既實現了電價市場化過渡的平穩落地,也凸顯了機制電價入圍對新能源項目的關鍵保障作用,而區域消納能力、政策規則設計等因素則成為影響競價結果的核心變量。

對于新能源項目而言,入圍機制電價相當于獲得了市場化轉型期的 “收益保險”—— 在電力市場價格波動較大的背景下,機制電價通過差價結算模式,為項目鎖定了基礎收益。尤其根據22省市競價結果,存量項目機制電價與燃煤基準價差距相對較小的態勢,納入機制電量的新能源項目,一定程度上可以規避市場風險、實現穩定的回報。

值得注意的是,資源稟賦、區域消納能力與機制設計共同塑造了競價格局。西北寧夏、甘肅、青海、新疆等光照資源富集省份,消納水平受到限制,因此電價相對較低。東部沿海以及南方各省份,光伏利用率較高,機制電價競價上限同樣在高位,因此競價結果相對樂觀。

此外,14個省份未用滿機制電量的情況,雖看似反映出供需差異,實則是政策通過競價規則(如充足率要求、邊際項目比例紅線)篩選優質項目、避免盲目擴張的理性調控,既保障了機制電價的合理性,也倒逼行業向成本控制和技術創新轉型。

總之,22省市機制電價競價的樂觀結果,既是新能源電價市場化轉型的平穩起步,更是政策引導與市場活力的精準契合。機制電價的入圍價值凸顯,而區域消納、規則設計與項目質量的聯動,既筑牢了新能源收益底線,更推動行業向高效、有序的市場化新階段邁進,為全國能源結構轉型提供了堅實支撐。

來源:光伏頭條

正在加載...

正在加載...