5月22日,國投電力在盤中創出16.33元/股(前復權)的歷史新高。而近幾個月來,公司重大事件接連不斷。

首先,集團換帥。近期,國投電力發布公告稱,公司于4月25日以現場結合通訊方式召開公司第十二屆董事會第二十六次會議,審議通過了《關于選舉公司董事長的議案》,同意選舉董事郭緒元先生為公司第十二屆董事會董事長。

其次,經營業績創新高。4月29日,國投電力發布公告稱,2023年,公司實現營業收入567.12億元,同比增加12.32%;歸母凈利潤67.05億元,同比增長64%。

此外,現金分紅比例提升至55%。據國投電力相關負責人介紹,公司2012年至2013年穩定分紅比例30%,2014年至2020年分紅比例35%,2021年至2023年承諾分紅比例50%;2023年在承諾50%分紅比例基礎上,再次主動提高5個百分點至55%。

都說長江電力是電力股的首選,也是A股三大水電上市公司的標桿,但國投電力為何能夠在2023年異軍突起呢?

電力板塊集體走強的背后

電力歷來被喻為工業發展、城市運行、社會運轉的“血液”。而隨著夏季溫度升高,電力板塊的漲幅也按下了加速鍵。近期,樂山電力、西昌電力以及明星電力等個股連續漲停。而五大六小旗下的長江電力、中國核電的股價也呈現出穩健的增長態勢。分析人士指出,電力板塊整體走強的背后是全社會用電量需求的增長。

據國家能源局統計,2024年4月全社會用電量同比增長7%。分產業看,4月單月第一、二、三產業及城鄉居民用電量分別同比增長10.5%、6.2%、10.8%和5.9%。1-4月全社會累計用電量同比增長9%,其中第一、二、三產業及城鄉居民分別同比增長10.1%、7.5%、13.5%和10.8%。

環比來看,4月單月增速較1-3月有所回落,但是主要系高基數影響,兩年平均復合增速環比提升。2024年一季度全社會用電量同比增長9.8%,4月單月增速環比回落2.8個百分點,但是考慮到基數效應,2023年一季度全社會用電量同比增長3.6%,兩年復合增速為6.65%;而2023年4月全社會用電量同比增長8.3%,兩年復合增速7.65%,復合增速中樞上升1個百分點,再次印證了全社會用電需求的強勁動能。

行業人士指出,根據中電聯發布的《2024年一季度全國電力供需形勢分析預測報告》,預計2024年我國最高用電負荷比2023年增加1億千瓦。為滿足電力缺口,火電裝機景氣度將延續。此外,從公用事業行業的角度來看,那些電力領域中凈資產收益率高、盈利穩定性提升且分紅能力提升的股份通常會獲得市場的青睞。

2023年經營業績創新高

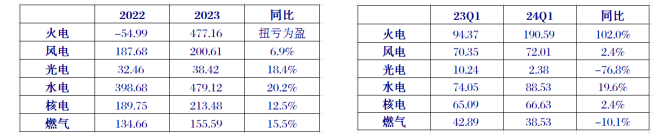

從業績走勢來看,電力板塊業績整體走強。分板塊來看,2023年/2024年一季度火電板塊分別實現歸母凈利潤477億元/190億元,同比分別實現扭虧為盈/增長102%。2023年以來,隨著國內煤炭增產保供以及進口煤放開,市場煤價波動下行、長協履約率提升,兩者共同推動火電入爐標煤單價下降,盈利能力改善。目前在電廠庫存處于高位,以及水電和新能源擠壓煤電出力的背景下,業內人士預計市場煤價仍有下行空間,有望帶動火電盈利繼續提升。

2023年/2024年一季度水電板塊分別實現歸母凈利潤479億元/88億元,同比分別實現增長22.2%/19.6%。雖然2023年至今來水明顯偏枯,但受益于市場化電價上漲、梯級調度等因素,水電公司實現盈利增長。分析人士預計2024年來水有望改善,帶動水電公司盈利提升。

2023年/2024年一季度核電板塊分別實現歸母凈利潤213億元/66億元,同比分別實現增長15.5%/2.4%。截至2024年一季度,中國廣核和中國核電在建核電機組分別為11臺和15臺,總裝機3080萬千瓦,在建機組陸續投運,保障十四五、十五五業績長期持續增長。此外中國核電在建新能源裝機1426萬千瓦,打開第二成長空間。

2023年-2024年第一季度年公用事業各版塊業績表現

以國投電力來看,2023年公司實現營收567億元,同比增加12.3%;實現歸母凈利潤67.1億元,同比增加64.3%;凈資產收益率12.78%,同比上升4.53個百分點;每股收益0.8754元,同比增長68%。

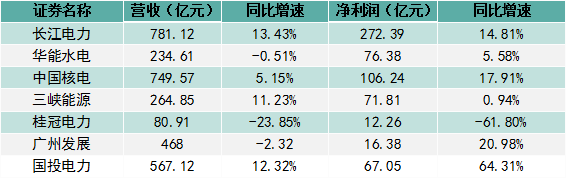

值得關注的是,在近期滬市主板公司業績說明會“ESG”主題周于5月8日正式開啟。在清潔低碳行業專場中,有7家上市公司參與活動,分別為長江電力、華能水電、中國核電、三峽能源、國投電力、桂冠電力和廣州發展。對比2023年業績來看,國投電力2023年歸母凈利同比增速達64.31%,在7家公司中排名第一。

七家電力上市企業2023年業績表現

分板塊來看,2023年火電業務營收229億元,同比增加13.1%,其中上網電量達544.6億千瓦時,同比增加15.3%,火電平均上網電價為0.472元/千瓦時(不包括外購電量),同比下滑1.9%。火電發電高增主要系23年內來水不佳,火電利用小時同比增加634小時,同期市場煤價持續下行,帶動火電業績釋放。控參股公司方面,受益于煤價下行和發電量上升,火電公司業績扭虧為盈,其中國投津能、國投欽州凈利潤同比分別增長12.9、11.2億元。24Q1公司火電上網電量達142億千瓦時,同比增長17.9%,平均上網電價0.463元/千瓦時,同比下降1.9%,新增國投欽州三期火電(2*660MW)1、2號機組已分別于2023年12月和2024年4月投產,考慮到市場煤價仍處于低位企穩運行,公司火電業績有望持續。

2023年水電業務實現營收256億元,同比增長7.6%,其中上網電量達936億千瓦時,同比下滑5.1%,水電平均上網電價為0.300元/千瓦時,同比增長10.3%,水電發電下降主要系23年雅礱江來水較差,電價端錦官送蘇電源組電價因江蘇省市場化交易電價上浮同步上漲,平滑了發電量下滑影響。24Q1公司水電上網電量達213億千瓦時,同比下滑8.4%,平均上網電價為0.318元/千瓦時,同比增長4.3%。

2023年公司風電/光伏實現營收28.8/16.8億元,分別同比增加22.3%/32.5%,2023年分別新增裝機23.3/220萬千瓦,上網電量分別為64.6/29.2億千瓦時,分別同比增加31.8%/60.4%,隨著新能源平價上網和市場化競爭影響,新能源入市電價承壓,24Q1風電/光伏平均上網電價分別為0.492/0.551元/千瓦時,分別同比增長1.0%/下降33.2%。

分紅比例提升至55%

近年來,國投電力分紅比例持續提升。資料顯示,2012年至2013年穩定分紅比例30%,2014年至2020年分紅比例35%,2021年至2023年承諾分紅比例50%。

有目共睹,自2024年以來,國務院國資委多次部署提高央企控股上市公司質量,加強市值管理,傳遞信心、穩定預期,加大現金分紅力度,更好地回報投資者。

分析認為,近年來國投電力每年經營活動產生的凈現金流基本維持在180億元以上,2022年公司經營性凈現金流高達219.6億元。充足的現金流可以很好地支撐公司降低負債率和財務費用,并支持未來幾年水電及新能源項目的投資建設。2015年以來分紅率保持在35%以上,近兩年股利支付率提升至50%,未來存在進一步上升空間。

值得一提的是,國投電力相關負責人在近期路演中表示,為響應新“國九條”及相關文件號召,將2023年度現金分紅比例由50%提升至55%,本次分紅實施后,國投電力上市以來累計分紅將超210億元。

迎來新掌門人

4月下旬,國投電力發布公告稱,公司于4月25日以現場結合通訊方式召開公司第十二屆董事會第二十六次會議,審議通過了《關于選舉公司董事長的議案》,同意選舉董事郭緒元先生為公司第十二屆董事會董事長。

分析認為,這一變動,不僅意味著國投電力將迎來新的掌門人,更可能預示著公司內部一系列深遠的變革。

據了解,國投電力現任董事長郭緒元,長期在國投電力的下屬企業雅礱江流域水電開發有限公司任職。而作為國投電力的重要子公司,雅礱江流域水電的業績表現一直令人矚目。

數據顯示,2023年和2024年Q1,雅礱江水電公司發電量分別為842.4/196.3億千瓦時,同比下降4.8%/8.2%;平均上網電價分別為0.31/0.33元/千瓦時,同比增長11.1%/4.5%(2023年電價上漲主要原因為錦官電源組送江蘇部分的電價較同期有所上調)。電價上漲對沖發電量下滑,疊加23年投產的柯拉光伏與臘八山風電增量,雅礱江水電23年全年實現凈利潤86.5億元,同比增長17.7%。

分析指出,展望未來,雅礱江水電公司仍具備長期業績增長的基礎。雅礱江流域水風光一體化基地已納入國家“十四五”規劃,基地總規模超1億千瓦,本階段規劃裝機7800萬千瓦,計劃到2035年全面建成。主要參股水電公司新增機組投產之后,將為川投能源持續貢獻投資收益增量,帶動國投電力業績增長。

寫在最后

值得關注的是,作為水電股的代表,國投電力尚有很多優勢未能被發掘。分析認為,首先,水電公司營業收入的驅動力非常特殊,降雨與宏觀經濟絕對脫鉤。其次,從產品特性來看,水電是終端同質化商品中的少數低成本供給,決定了價格端的低風險;加之商業模式簡單,財務報表質量極高,聯合調度提高水資源利用效率,水電資產的特性就是“全方位的低協方差”。按照投資組合理論,低協方差資產有望持續重估,國投電力乃至整個水電板塊具備長期配置價值。

正在加載...

正在加載...