中煤、神華控股股東相繼增持,彰顯煤炭板塊投資價值

日期:2023-10-24 來源:晨看能源

投資要點:

本周中煤能源及中國神華相繼發布相關公告,稱控股股東擬增持公司股份。其中,中煤能源于2023年10月16日收到控股股東中國中煤能源集團有限公司(簡稱“中煤集團”)通知,中煤集團擬自本公告披露之日起12個月內通過上海證券交易所采用集中競價、大宗交易等方式增持公司A股股份,累計增持數量不超過5,000萬股(不超過總股本0.38%);中國神華控股股東國家能源投資集團有限責任公司計劃在未來12個月內,通過其全資子公司國家能源集團資本控股有限公司,以上海證券交易所允許的方式(包括但不限于集中競價交易、大宗交易等)增持中國神華A股股份,增持金額不低于人民幣5億元、不超過人民幣6億元,增持價格不超過人民幣33.10元/股,資金來源為自有資金。這是今年煤炭板塊繼開灤股份、永泰能源、平煤股份以來的第四、五家控股股東或高管人員選擇增持的上市公司,兩家公司股東增持彰顯對自身未來發展的信心及長期投資價值的認可,在四季度綜合煤價預期環比走強背景下,在未來若干年行業供需緊平衡,盈利具有持續性的基礎上,板塊整體具備“高盈利、高現金流、高壁壘、高分紅、高安全邊際”等五高特征,建議把握煤炭板塊投資價值機會。

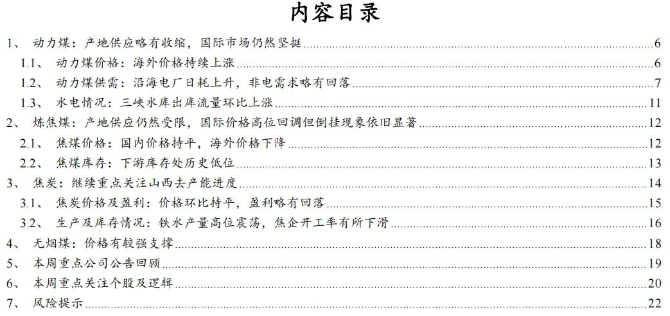

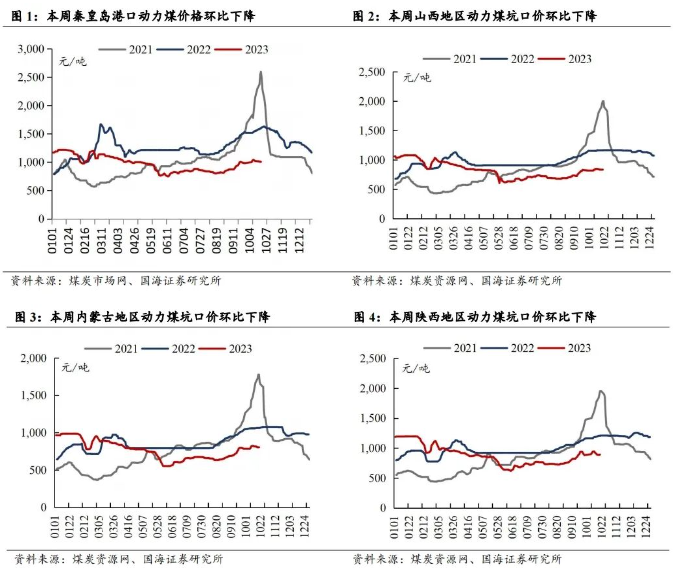

動力煤方面,產地方面,主產區少數煤礦因安全檢修暫停生產,本周產能利用率小幅回落,“三西”地區樣本煤礦產能利用率降低0.46個百分點(統計區間為10月11日-10月18日)。進口煤方面,近期印尼方面因海關系統升級及采礦許可等問題對煤炭出口有影響,印尼貨盤的通關效率下降,供應偏緊;澳洲煤價持續上漲,本周國際5500大卡動力煤價格環比上升,截至10月18日,紐卡斯爾5500大卡動力煤(2#)價格為108美元/噸,周環比上升2.1美元/噸,國際價格相對堅挺,而國內價格本周呈現小幅回落態勢,導致國內終端電廠進口采購量較少。需求方面:本周沿海電廠日耗提升,但非電煤需求有所下降,港口價格偏弱運行,截至10月20日,秦港動力末煤(Q5500、山西產)平倉價實現1005元/噸,周環比下降8元/噸。庫存方面,雖然近期大秦線檢修,但呼局鐵路批車量顯著提升,下游采購需求有所回落,港口持續累庫,截至10月20日,環渤海九港庫存為2489.8萬噸,周環比上升86萬噸。考慮到國內產地安監的合理回歸導致供給恢復依然較慢,當前電廠日耗也處磨底階段,冬儲來臨日耗回升在即,同時非電行業的動力煤需求雖有所回落,但仍處相對高位,結構性缺煤現象仍存,疊加海外煤價維持在高位,國際市場保持堅挺,預計短期內煤價仍有偏強支撐。

煉焦煤方面,產地方面,主產區煤礦生產逐步恢復,供應緩慢提升,但仍不及國慶節前開工水平。而內蒙古近期因煤礦事故多發,安監入駐導致原煤產量下降,區域焦煤供應趨緊,個別焦企煤價上漲50元/噸;進口方面,本周甘其毛都口岸日均通車量為896車,較上周環比減少4車,近期口岸整體采購意愿不足;澳洲焦煤方面,本周澳洲供應有所恢復,疊加國際對高煤價抵觸情緒,本周國際煉焦煤價格回調明顯,截至10月19日,峰景礦硬焦煤價格為359.65美元/噸,周環比下降22美元/噸,折合國內價格約3110元/噸,而京唐港山西產主焦煤庫提價(含稅)為2480元/噸(截至10月20日),海內外價格倒掛現象仍然顯著。需求方面,整體偏弱,近期終端成材價格回落,鐵水產量同步減少,同時焦化行業盈利水平偏弱,開工率有所下滑,而當前上游煤價高位震蕩,因此下游鋼廠以及焦化廠整體采購偏謹慎,僅按需補庫,庫存持續下降。整體來看,考慮到近期產地安監形勢嚴峻,焦煤整體供應仍低于節前水平,下游雖因盈利差采購意愿偏弱,但庫存持續下降,未來剛需采購仍存,同時海外煤價整體仍處高位,競爭品動力煤價格也有支撐,綜合影響下國內焦煤價格仍將保持高位震蕩,回調空間有限。

焦炭方面,生產方面,焦炭第三輪提漲尚未落地,焦企盈利不佳,且山西地區4.3米焦爐陸續淘汰,綜合影響下焦企開工率回落,截至10月20日,國內獨立焦化廠(100家)焦爐生產率75.80%,周環比下降0.97個pct。需求方面,近期鋼廠檢修增多及部分鋼廠出現控量現象,鐵水產量下降,截至10月20日,中國日均鐵水產量(247家)為242.37萬噸,周環比下降3.52萬噸,焦炭采購積極性下降。庫存方面,當前鋼廠焦炭庫存處歷史低位,上游焦企庫存也在持續走低。綜合來看,焦炭行業供需雙減,短期或將持穩運行,未來應持續關注山西焦炭去產能及下游生產情況。近期山西省推動焦化行業高質量發展領導小組辦公室下發《關于做好4.3米焦爐關停工作的緊急通知》明確4.3米焦爐10月20日前全面停止裝煤,啟動關停程序,10月底前關停到位,不得以任何理由推遲關停。據我的鋼鐵網數據,2023年山西省計劃淘汰焦化產能2856萬噸,新增焦化產能2213萬噸,截止至2023年9月28日,當前Mysteel調研山西省在產焦化產能11850萬噸,2023年已淘汰焦化產能1032萬噸,按計劃執行,10月份將淘汰4.3米焦化產能1824萬噸,其中由于爐型老化及環保等因素,部分焦爐保持常態化限產,此部分產能日均產量約為3萬噸,約占2022年全國日產量的2.3%。此次山西焦炭產能退出政策,比預期要早,有利于推動焦炭行業供需關系改善,促進焦企盈利水平的提升。

在能源轉型過程中,需要對能源系統平穩運行進行保駕護航,安全穩定和成本低廉的煤電無疑是最佳選擇。中長期來看,火力發電在發電領域主體地位不會改變,遇到極端情況下地位還會進一步強化,“十四五”期間火電新裝機組同比明顯提升,火電生產仍呈現不斷增長的勢頭,同時油價維持在中高位,煤化工項目的建設和生產積極性都有提升,未來若干年煤炭需求的提升依然是顯而易見的。然而開采煤礦手續復雜、建設和生產周期長,新建礦井成本大幅抬升,主流煤企新建礦井意愿仍然很弱,行業在產產能基本達到高負荷狀態,經歷過去兩年產能核增后,核增空間已經大幅減少,疊加東部等地區資源枯竭礦井不斷退出,行業供給約束的能力依然沒變。未來若干年,煤炭行業依然維持緊平衡狀態,煤炭行業資產質量高,賬上現金流充沛,煤炭上市公司呈現“高盈利、高現金流、高壁壘、高分紅、高安全邊際”等五高特征,建議淡化煤價短期波動,把握煤炭板塊價值屬性,維持行業“推薦”評級。

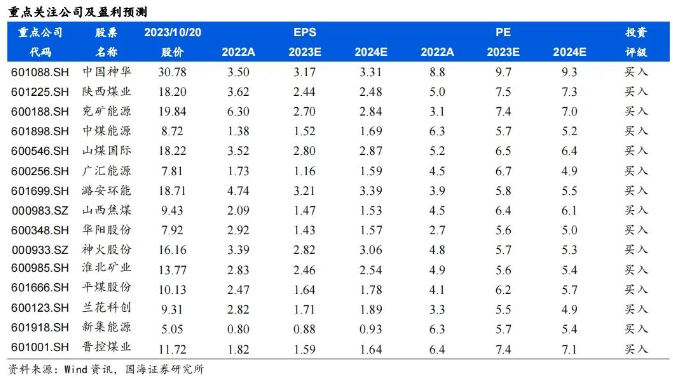

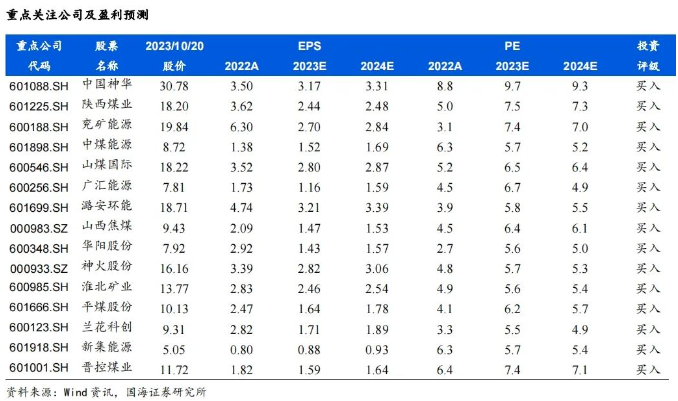

動力煤股建議關注:中國神華(長協煤占比高,業績穩健高分紅);陜西煤業(資源稟賦優異,業績穩健高分紅);兗礦能源(海外煤礦資產規模大,彈性高分紅標的);中煤能源(長協比例高,低估值標的);山煤國際(煤礦成本低,盈利能力強分紅高);晉控煤業(賬上凈貨幣資金多,業績有提升改善空間);廣匯能源(煤炭天然氣雙輪驅動,產能擴張邏輯順暢);新集能源(煤電一體化程度持續深化,盈利穩定投資價值高)。冶金煤建議關注:潞安環能(市場煤占比高,業績彈性大);山西焦煤(煉焦煤行業龍頭,山西國企改革標的);淮北礦業(低估值區域性焦煤龍頭,煤焦化等仍有增長空間);平煤股份(高分紅的中南地區焦煤龍頭,發行可轉債)。煤炭+電解鋁建議關注:神火股份(煤電一體化,電解鋁彈性標的)。無煙煤建議關注:華陽股份(布局鈉離子電池,新老能源共振);蘭花科創(資源稟賦優異,優質無煙煤標的)。

風險提示:1)經濟增速不及預期風險;2)政策調控力度超預期的風險;3)可再生能源持續替代風險;4)煤炭進口影響風險;5)重點關注公司業績可能不及預期風險;6)測算或有誤差,以實際為準。

正文

1、動力煤:產地供應略有收縮,國際市場仍然堅挺

近期動力煤市場小結及展望:產地方面,主產區少數煤礦因安全檢修暫停生產,本周產能利用率小幅回落,“三西”地區樣本煤礦產能利用率降低0.46個百分點(統計區間為10月11日-10月18日)。進口煤方面,近期印尼方面因海關系統升級及采礦許可等問題對煤炭出口有影響,印尼貨盤的通關效率下降,供應偏緊;澳洲煤價持續上漲,本周國際5500大卡動力煤價格環比上升,截至10月18日,紐卡斯爾5500大卡動力煤(2#)價格為108美元/噸,周環比上升2.1美元/噸,國際價格相對堅挺,而國內價格本周呈現小幅回落態勢,導致國內終端電廠進口采購量較少。需求方面:本周沿海電廠日耗提升,但非電煤需求有所下降,港口價格偏弱運行,截至10月20日,秦港動力末煤(Q5500、山西產)平倉價實現1005元/噸,周環比下降8元/噸。庫存方面,雖然近期大秦線檢修,但呼局鐵路批車量顯著提升,下游采購需求有所回落,港口持續累庫,截至10月20日,環渤海九港庫存為2489.8萬噸,周環比上升86萬噸。考慮到國內產地安監的合理回歸導致供給恢復依然較慢,當前電廠日耗也處磨底階段,冬儲來臨日耗回升在即,同時非電行業的動力煤需求雖有所回落,但仍處相對高位,結構性缺煤現象仍存,疊加海外煤價維持在高位,國際市場保持堅挺,預計短期內煤價仍有偏強支撐。

1.1、動力煤價格:海外價格持續上漲

本周動力煤港口平倉價環比下降:截至10月20日,秦港動力末煤(Q5500、山西產)平倉價實現1005元/噸,周環比下降8元/噸。

本周山西、陜西、內蒙古坑口價格分別環比下降、下降、下降:截至10月20日,大同南郊弱粘煤(Q5500)坑口含稅價為835元/噸,周環比下降12.0元/噸;鄂爾多斯Q5500動力煤坑口含稅價為809元/噸,周環比下降7.0元/噸;陜西榆林神木Q6000動力煤坑口含稅價為894元/噸,周環比下降31.0元/噸。

本周國際6000大卡動力煤價格環比下降,本周國際5500大卡動力煤價格環比上升:截至10月13日,紐卡斯爾6000大卡動力煤價格為136.9美元/噸,周環比下降4.7美元/噸;截至10月18日,紐卡斯爾5500大卡動力煤(2#)價格為108美元/噸,周環比上升2.1美元/噸。

1.2、動力煤供需:沿海電廠日耗上升,非電需求略有回落

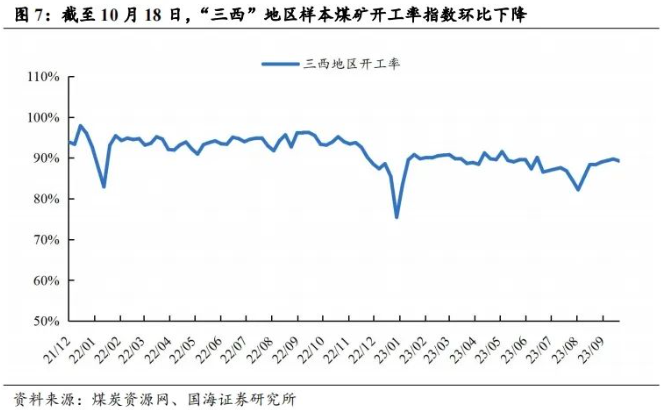

本周“三西”地區煤礦開工率環比下降:截至10月18日,“三西”地區煤礦開工率為89.26%,周環比下降0.46點。

本周沿海八省電廠、內地17省電廠日耗環比分別上升、下降:截至10月19日,沿海八省電廠日耗為179.3萬噸,周環比上升4.0萬噸;截至10月19日,內地17省電廠日耗為301.6萬噸,周環比下降25.7萬噸。

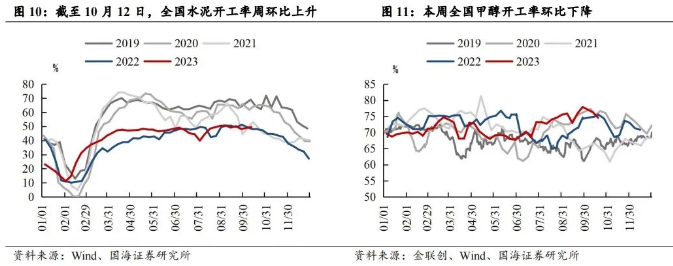

截至10月12日,全國水泥開工率環比上升:截至10月12日,全國水泥開工率為49.5%,周環比上升1.3pct。

本周全國甲醇開工率環比下降:截至10月19日,全國甲醇開工率為74.57%,周環比下降1.68pct。

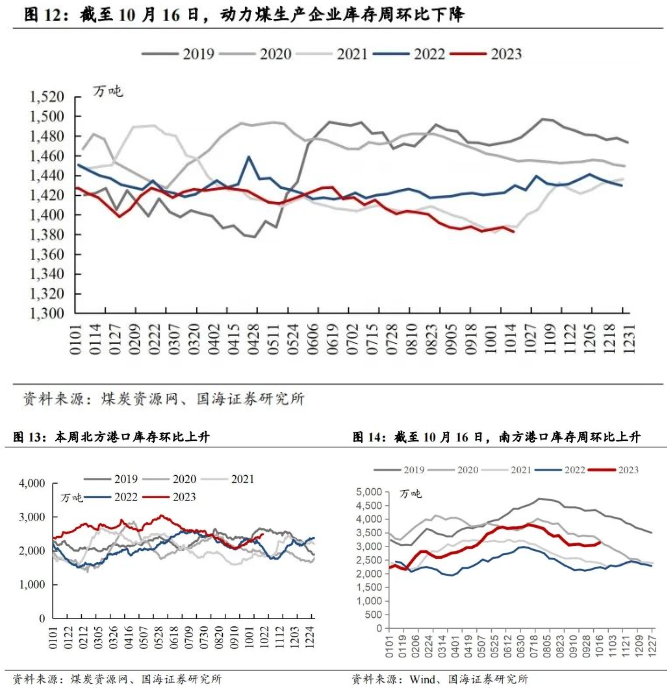

本周動力煤生產企業庫存環比下降:截至10月16日,動力煤生產企業庫存量為1382.8萬噸,周環比下降4.6萬噸。

北方港口庫存環比上升:截至10月20日,環渤海九港庫存為2489.8萬噸,周環比上升86萬噸。截至10月16日,南方主流港口庫存為3135萬噸,周環比上升92萬噸。

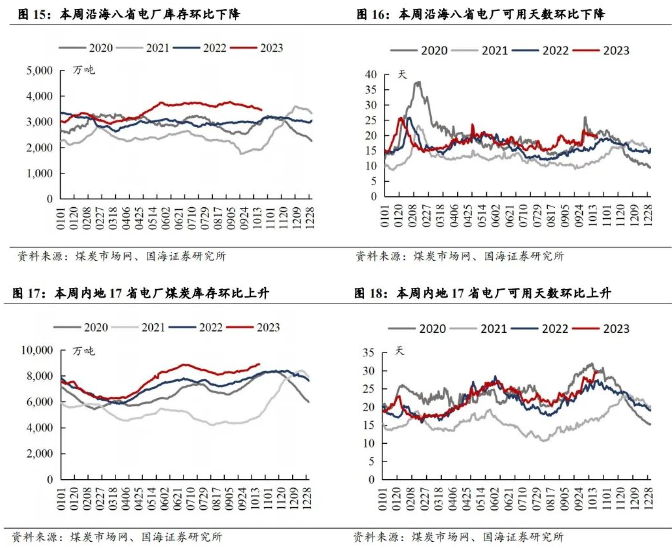

本周沿海八省電廠煤炭庫存下降,可用天數環比下降:截至10月19日,沿海八省電廠煤炭庫存量為3451.5萬噸,周環比下降76.6萬噸,可用天數為19.2天,周環比下降0.9天。

本周內地17省電廠煤炭庫存周環比上升,可用天數環比上升:截至10月19日,內地17省電廠煤炭庫存量為8911.6萬噸,周環比上升166.5萬噸,可用天數29.5天,周環比上升2.8天。

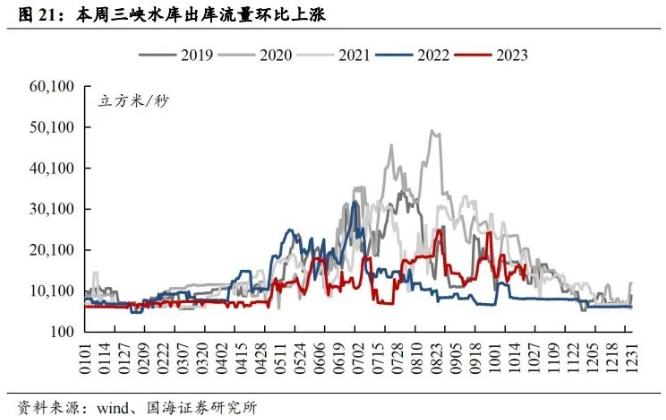

1.3、水電情況:三峽水庫出庫流量環比上漲

本周三峽水庫站水位環比上漲:截至10月21日,三峽水庫站水位為174.69米,周環比上漲0.1米,同比上漲9.7%。

本周三峽水庫站蓄水量環比上漲:截至10月21日,三峽水庫站蓄水量為392億立方米,周環比上漲2.0億立方米,同比上漲52.5%。

本周三峽水庫出庫流量環比上漲:截至10月21日,三峽水庫出庫流量為16400立方米/秒,周環比上漲500.0立方米/秒,同比上漲100.5%。

2、煉焦煤:產地供應仍然受限,國際價格高位回調但倒掛現象依舊顯著

近期煉焦煤市場小結及展望:產地方面,主產區煤礦生產逐步恢復,供應緩慢提升,但仍不及國慶節前開工水平。而內蒙古近期因煤礦事故多發,安監入駐導致原煤產量下降,區域焦煤供應趨緊,個別焦企煤價上漲50元/噸;進口方面,本周甘其毛都口岸日均通車量為896車,較上周環比減少4車,近期口岸整體采購意愿不足;澳洲焦煤方面,本周澳洲供應有所恢復,疊加國際對高煤價抵觸情緒,本周國際煉焦煤價格回調明顯,截至10月19日,峰景礦硬焦煤價格為359.65美元/噸,周環比下降22美元/噸,折合國內價格約3110元/噸,而京唐港山西產主焦煤庫提價(含稅)為2480元/噸(截至10月20日),海內外價格倒掛現象仍然顯著。需求方面,整體偏弱,近期終端成材價格回落,鐵水產量同步減少,同時焦化行業盈利水平偏弱,開工率有所下滑,而當前上游煤價高位震蕩,因此下游鋼廠以及焦化廠整體采購偏謹慎,僅按需補庫,庫存持續下降。整體來看,考慮到近期產地安監形勢嚴峻,焦煤整體供應仍低于節前水平,下游雖因盈利差采購意愿偏弱,但庫存持續下降,未來剛需采購仍存,同時海外煤價整體仍處高位,競爭品動力煤價格也有支撐,綜合影響下國內焦煤價格仍將保持高位震蕩,回調空間有限。

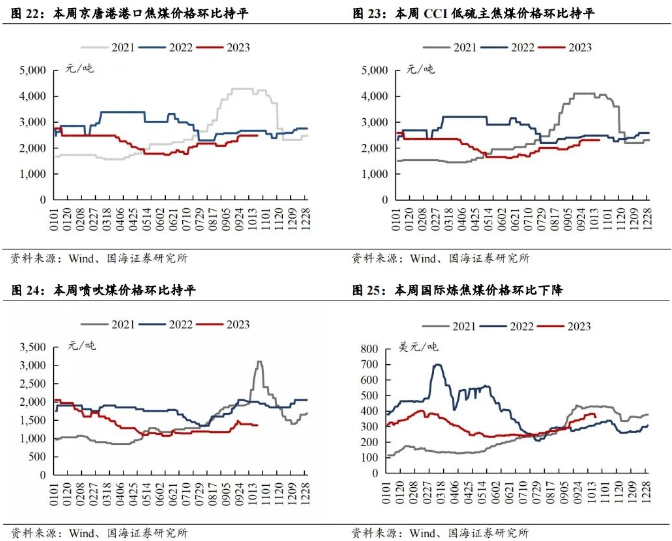

2.1、焦煤價格:國內價格持平,海外價格下降

本周京唐港港口焦煤價格環比持平:截至10月20日,京唐港山西產主焦煤庫提價(含稅)為2480元/噸,周環比持平。

本周CCI低硫主焦煤價格環比持平:截至10月20日,CCI柳林低硫主焦(含稅)為2300元/噸,周環比持平。

本周噴吹煤價格環比持平:截至10月20日,CCI長治噴吹(含稅)為1360元/噸,周環比持平。

本周國際煉焦煤價格環比下降:截至10月19日,峰景礦硬焦煤價格為359.65美元/噸,周環比下降22美元/噸。

2.2、焦煤庫存:下游庫存處歷史低位

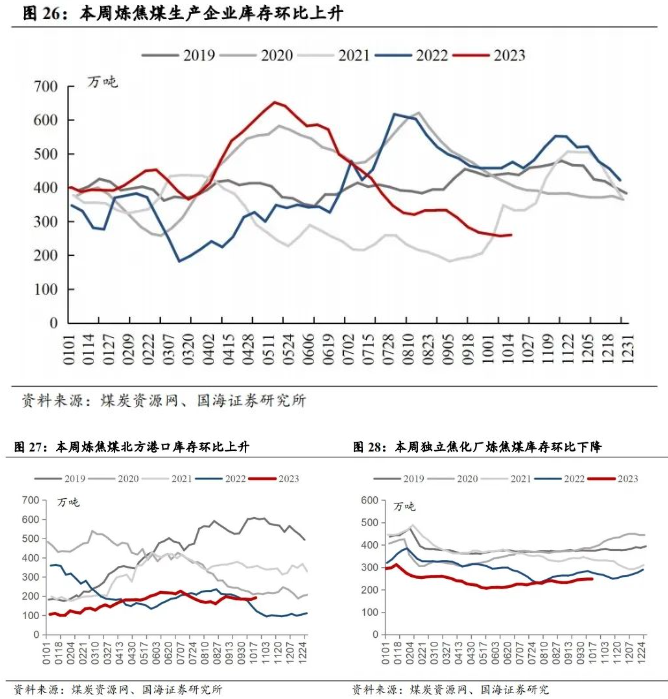

本周煉焦煤生產企業庫存環比上升:截至10月16日,煉焦煤生產企業庫存量為260.2萬噸,周環比上升3.2萬噸。

本周煉焦煤北方港口庫存環比上升:截至10月20日,煉焦煤北方港口庫存為192.07萬噸,周環比上升8.96萬噸。

本周獨立焦化廠煉焦煤庫存環比下降:截至10月20日,國內獨立焦化廠煉焦煤總庫存為246.7萬噸,周環比下降1.4萬噸。

3、焦炭:繼續重點關注山西去產能進度

近期焦炭市場小結及展望:生產方面,焦炭第三輪提漲尚未落地,焦企盈利不佳,且山西地區4.3米焦爐陸續淘汰,綜合影響下焦企開工率回落,截至10月20日,國內獨立焦化廠(100家)焦爐生產率75.80%,周環比下降0.97個pct。需求方面,近期鋼廠檢修增多及部分鋼廠出現控量現象,鐵水產量下降,截至10月20日,中國日均鐵水產量(247家)為242.37萬噸,周環比下降3.52萬噸,焦炭采購積極性下降。庫存方面,當前鋼廠焦炭庫存處歷史低位,上游焦企庫存也在持續走低。綜合來看,焦炭行業供需雙減,短期或將持穩運行,未來應持續關注山西焦炭去產能及下游生產情況。

近期山西省推動焦化行業高質量發展領導小組辦公室下發《關于做好4.3米焦爐關停工作的緊急通知》明確4.3米焦爐10月20日前全面停止裝煤,啟動關停程序,10月底前關停到位,不得以任何理由推遲關停。據我的鋼鐵網數據,2023年山西省計劃淘汰焦化產能2856萬噸,新增焦化產能2213萬噸,截止至2023年9月28日,當前Mysteel調研山西省在產焦化產能11850萬噸,2023年已淘汰焦化產能1032萬噸,按計劃執行,10月份將淘汰4.3米焦化產能1824萬噸,其中由于爐型老化及環保等因素,部分焦爐保持常態化限產,此部分產能日均產量約為3萬噸,約占2022年全國日產量的2.3%。此次山西焦炭產能退出政策,比預期要早,有利于推動焦炭行業供需關系改善,促進焦企盈利水平的提升。

3.1、焦炭價格及盈利:價格環比持平,盈利略有回落

本周國內焦炭價格環比持平:截至10月20日,天津港準一級冶金焦價格為2350元/噸,周環比持平。

本周國內螺紋鋼價格環比持平:截至10月20日,螺紋鋼(上海HRB40020mm)現貨價格為3720元/噸,周環比持平。

本周國內焦炭行業盈利環比下降:截至10月19日,全國平均噸焦盈利約為-13元/噸,周環比下降4元/噸。

3.2、生產及庫存情況:鐵水產量高位震蕩,焦企開工率有所下滑

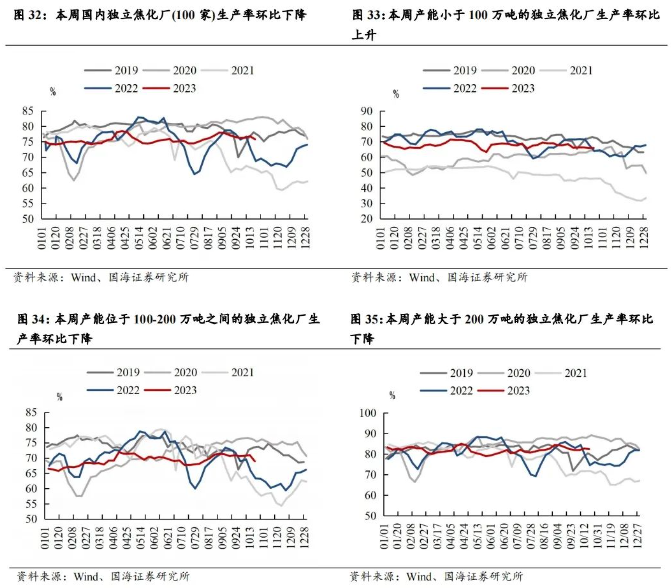

本周焦化廠生產率環比下降:截至10月20日,國內獨立焦化廠(100家)焦爐生產率75.8%,周環比下降1.0個pct,產能小于100萬噸的焦化企業(100家)開工率66.08%,環比上漲0.1個pct,產能在100-200萬噸的焦化企業(100家)開工率68.92%,環比下降2.0個pct,產能大于200萬噸的焦化企業(100家)開工率82.4%,環比下降0.3個pct。

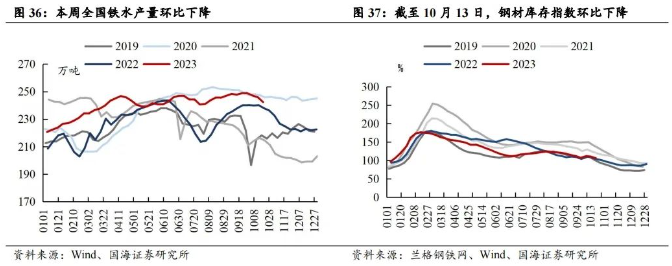

本周全國鐵水產量環比下降:截至10月20日,中國日均鐵水產量(247家)為242.37萬噸,周環比下降3.52萬噸。

本周鋼材庫存指數環比下降:截至10月20日,本周蘭格鋼材庫存指數(綜合)為106.2點,周環比下降4點。

本周焦化企業焦炭庫存環比下降,鋼廠焦炭庫存量環比上升:截至10月16日,獨立焦化廠焦炭庫存14.75萬噸,周環比下降1.71萬噸;截至10月16日,國內鋼廠焦炭庫存88.66萬噸,周環比上漲0.3萬噸。

4、無煙煤:價格有較強支撐

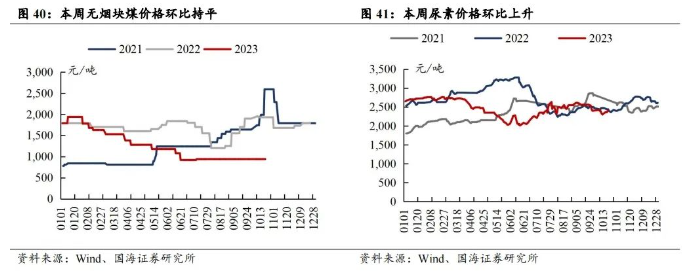

本周無煙煤市場小結及展望:需求方面,下游化工開工率處于中高位,對煤價具備支撐作用,截至10月20日,無煙煤(陽泉產,小塊)出礦價為940元/噸,周環比持平。近期下游尿素價格有所上漲,競品動力煤價格也有支撐,我們預計短期內無煙煤價格也有較強支撐。

本周無煙煤塊煤價格環比持平:截至10月20日,無煙煤(陽泉產,小塊)出礦價為940元/噸,周環比持平。

本周尿素價格環比上升:截至10月20日,尿素(山東產,小顆粒)為2400元/噸,周環比上升80.0元/噸。

5、本周重點公司公告回顧

新集能源:2023年第三季度報告

2023年前三季度,公司實現營業收入96.9億元,同比上漲8.8%,歸屬于上市公司股東凈利潤19.2億元,同比上漲4.3%,扣非后歸屬于上市公司股東凈利潤18.97億元,同比上漲5.4%。基本每股收益為0.74元,同比增長4.2%。加權平均ROE為15.5%,同比減少2.4個百分點。

中國神華:關于控股股東增持公司股份計劃的公告

公司控股股東國家能源投資集團有限責任公司計劃在未來12個月內,通過其全資子公司國家能源集團資本控股有限公司,以上海證券交易所允許的方式(包括但不限于集中競價交易、大宗交易等)增持本公司A股股份,增持金額不低于人民幣5億元、不超過人民幣6億元,增持價格不超過人民幣33.10元/股,資金來源為自有資金。

兗礦能源:2023年第三季度主要運營數據公告

2023年前三季度,公司生產商品煤產銷量分別為9730/10285萬噸,同比分別-2.51%/-0.85%,其中三季度商品煤產銷量分別為3345/3613萬噸,同比分別-1.47%/+5.77%。

平煤股份:關于以集中競價交易方式回購股份的進展公告

2023年10月18日,公司通過上海證券交易所交易系統以集中競價交易方式回購股份969,352股,回購成交的最高價為10.43元/股,最低價為10.26元/股,成交總金額為人民幣9,999,710.08元(不含印花稅、交易傭金等交易費用)。公司自首次實施回購以來,已累計回購股份7,157,169股,占公司總股本的比例為0.3093%,成交總金額為人民幣72,575,253.93元(不含印花稅、交易傭金等交易費用)。

中煤能源:關于控股股東增持公司股份計劃的公告

公司于2023年10月16日收到控股股東中國中煤能源集團有限公司(簡稱“中煤集團”)通知,中煤集團擬自本公告披露之日起12個月內通過上海證券交易所采用集中競價、大宗交易等方式增持公司A股股份,累計增持數量不超過5,000萬股。

6、本周重點關注個股及邏輯

投資要點:

本周中煤能源及中國神華相繼發布相關公告,稱控股股東擬增持公司股份。其中,中煤能源于2023年10月16日收到控股股東中國中煤能源集團有限公司(簡稱“中煤集團”)通知,中煤集團擬自本公告披露之日起12個月內通過上海證券交易所采用集中競價、大宗交易等方式增持公司A股股份,累計增持數量不超過5,000萬股(不超過總股本0.38%);中國神華控股股東國家能源投資集團有限責任公司計劃在未來12個月內,通過其全資子公司國家能源集團資本控股有限公司,以上海證券交易所允許的方式(包括但不限于集中競價交易、大宗交易等)增持中國神華A股股份,增持金額不低于人民幣5億元、不超過人民幣6億元,增持價格不超過人民幣33.10元/股,資金來源為自有資金。這是今年煤炭板塊繼開灤股份、永泰能源、平煤股份以來的第四、五家控股股東或高管人員選擇增持的上市公司,兩家公司股東增持彰顯對自身未來發展的信心及長期投資價值的認可,在四季度綜合煤價預期環比走強背景下,在未來若干年行業供需緊平衡,盈利具有持續性的基礎上,板塊整體具備“高盈利、高現金流、高壁壘、高分紅、高安全邊際”等五高特征,建議把握煤炭板塊投資價值機會。

動力煤方面,產地方面,主產區少數煤礦因安全檢修暫停生產,本周產能利用率小幅回落,“三西”地區樣本煤礦產能利用率降低0.46個百分點(統計區間為10月11日-10月18日)。進口煤方面,近期印尼方面因海關系統升級及采礦許可等問題對煤炭出口有影響,印尼貨盤的通關效率下降,供應偏緊;澳洲煤價持續上漲,本周國際5500大卡動力煤價格環比上升,截至10月18日,紐卡斯爾5500大卡動力煤(2#)價格為108美元/噸,周環比上升2.1美元/噸,國際價格相對堅挺,而國內價格本周呈現小幅回落態勢,導致國內終端電廠進口采購量較少。需求方面:本周沿海電廠日耗提升,但非電煤需求有所下降,港口價格偏弱運行,截至10月20日,秦港動力末煤(Q5500、山西產)平倉價實現1005元/噸,周環比下降8元/噸。庫存方面,雖然近期大秦線檢修,但呼局鐵路批車量顯著提升,下游采購需求有所回落,港口持續累庫,截至10月20日,環渤海九港庫存為2489.8萬噸,周環比上升86萬噸。考慮到國內產地安監的合理回歸導致供給恢復依然較慢,當前電廠日耗也處磨底階段,冬儲來臨日耗回升在即,同時非電行業的動力煤需求雖有所回落,但仍處相對高位,結構性缺煤現象仍存,疊加海外煤價維持在高位,國際市場保持堅挺,預計短期內煤價仍有偏強支撐。

煉焦煤方面,產地方面,主產區煤礦生產逐步恢復,供應緩慢提升,但仍不及國慶節前開工水平。而內蒙近期因煤礦事故多發,安監入駐導致原煤產量下降,區域焦煤供應趨緊,個別焦企煤價上漲50元/噸;進口方面,本周甘其毛都口岸(10.16-10.19)日均通車量為896車,較上周環比減少4車,近期口岸整體采購意愿不足;澳洲焦煤方面,本周澳洲供應有所恢復,疊加國際對高煤價抵觸情緒,本周國際煉焦煤價格回調明顯,截至10月19日,峰景礦硬焦煤價格為359.65美元/噸,周環比下降22美元/噸,折合國內價格約3110元/噸,而京唐港山西產主焦煤庫提價(含稅)為2480元/噸(截至10月20日),海內外價格倒掛現象仍然顯著。需求方面,整體偏弱,近期終端成材價格回落,鐵水產量同步減少,同時焦化行業盈利水平偏弱,開工率有所下滑,而當前上游煤價高位震蕩,因此下游鋼廠以及焦化廠整體采購偏謹慎,僅按需補庫,庫存持續下降。整體來看,考慮到近期產地安監形勢嚴峻,焦煤整體供應仍低于節前水平,下游雖因盈利差采購意愿偏弱,但庫存持續下降,未來剛需采購仍存,同時海外煤價整體仍處高位,競爭品動力煤價格也有支撐,綜合影響下國內焦煤價格仍將保持高位震蕩,回調空間有限。

焦炭方面,生產方面,焦炭第三輪提漲尚未落地,焦企盈利不佳,且山西地區4.3米焦爐陸續淘汰,綜合影響下焦企開工率回落,截至10月20日,國內獨立焦化廠(100家)焦爐生產率75.80%,周環比下降0.97個pct。需求方面,近期鋼廠檢修增多及部分鋼廠出現控量現象,鐵水產量下降,截至10月20日,中國日均鐵水產量(247家)為242.37萬噸,周環比下降3.52萬噸,焦炭采購積極性下降。庫存方面,當前鋼廠焦炭庫存處歷史低位,上游焦企庫存也在持續走低。綜合來看,焦炭行業供需雙減,短期或將持穩運行,未來應持續關注山西焦炭去產能及下游生產情況。近期山西省推動焦化行業高質量發展領導小組辦公室下發《關于做好4.3米焦爐關停工作的緊急通知》明確4.3米焦爐10月20日前全面停止裝煤,啟動關停程序,10月底前關停到位,不得以任何理由推遲關停。據我的鋼鐵網數據,2023年山西省計劃淘汰焦化產能2856萬噸,新增焦化產能2213萬噸,截止至2023年9月28日,當前Mysteel調研山西省在產焦化產能11850萬噸,2023年已淘汰焦化產能1032萬噸,按計劃執行,10月份將淘汰4.3米焦化產能1824萬噸,其中由于爐型老化及環保等因素,部分焦爐保持常態化限產,此部分產能日均產量約為3萬噸,約占2022年全國日產量的2.3%。此次山西焦炭產能退出政策,比預期要早,有利于推動焦炭行業供需關系改善,促進焦企盈利水平的提升。

在能源轉型過程中,需要對能源系統平穩運行進行保駕護航,安全穩定和成本低廉的煤電無疑是最佳選擇。中長期來看,火力發電在發電領域主體地位不會改變,遇到極端情況下地位還會進一步強化,“十四五”期間火電新裝機組同比明顯提升,火電生產仍呈現不斷增長的勢頭,同時油價維持在中高位,煤化工項目的建設和生產積極性都有提升,未來若干年煤炭需求的提升依然是顯而易見的。然而開采煤礦手續復雜、建設和生產周期長,新建礦井成本大幅抬升,主流煤企新建礦井意愿仍然很弱,行業在產產能基本達到高負荷狀態,經歷過去兩年產能核增后,核增空間已經大幅減少,疊加東部等地區資源枯竭礦井不斷退出,行業供給約束的能力依然沒變。未來若干年,煤炭行業依然維持緊平衡狀態,煤炭行業資產質量高,賬上現金流充沛,煤炭上市公司呈現“高盈利、高現金流、高壁壘、高分紅、高安全邊際”等五高特征,建議淡化煤價短期波動,把握煤炭板塊價值屬性,維持行業“推薦”評級。

動力煤股建議關注:中國神華(長協煤占比高,業績穩健高分紅);陜西煤業(資源稟賦優異,業績穩健高分紅);兗礦能源(海外煤礦資產規模大,彈性高分紅標的);中煤能源(長協比例高,低估值標的);山煤國際(煤礦成本低,盈利能力強分紅高);晉控煤業(賬上凈貨幣資金多,業績有提升改善空間);廣匯能源(煤炭天然氣雙輪驅動,產能擴張邏輯順暢);新集能源(煤電一體化程度持續深化,盈利穩定投資價值高)。冶金煤建議關注:潞安環能(市場煤占比高,業績彈性大);山西焦煤(煉焦煤行業龍頭,山西國企改革標的);淮北礦業(低估值區域性焦煤龍頭,煤焦化等仍有增長空間);平煤股份(高分紅的中南地區焦煤龍頭,發行可轉債)。煤炭+電解鋁建議關注:神火股份(煤電一體化,電解鋁彈性標的)。無煙煤建議關注:華陽股份(布局鈉離子電池,新老能源共振);蘭花科創(資源稟賦優異,優質無煙煤標的)。

7、風險提示

1)經濟增速不及預期風險。房地產市場降溫、地方政府財政承壓等都可能引發經濟需求不及預期風險,進而可能拖累電力、粗鋼、建材等消費,影響煤炭產銷量和價格。

2)政策調控力度超預期的風險。供給側結構性改革仍是主導行業供需格局的重要因素,但為了保供應穩價格,可能存在調控力度超預期風險。

3)可再生能源持續替代風險。國內水力發電的裝機規模較大,若水力發電超預期增發則會引發對火電的替代。風電、太陽能、核電等新能源產業持續快速發展,雖然目前還沒有形成較大的規模,但長期的替代需求影響將持續存在,目前還處在量變階段。

4)煤炭進口影響風險。隨著世界主要煤炭生產國和消費國能源結構的不斷改變,國際煤炭市場變化將對國內煤炭市場供求關系產生重要影響,從而對國內煤企的煤炭生產、銷售業務產生影響。

5)重點關注公司業績可能不及預期風險。

6)測算或有誤差,以實際為準。

返回 國際能源網財經 首頁

能源資訊一手掌握,關注 "國際能源網" 微信公眾號

看資訊 / 讀政策 / 找項目 / 推品牌 / 賣產品 / 招投標 / 招代理 / 發文章

掃碼關注

免責聲明:本文僅代表作者本人觀點,與國際能源財經網無關,文章內容僅供參考。凡本網注明"來源:國際能源財經網"的作品,均為本站原創,轉載請注明“來源:國際能源財經網”!凡本網注明“來源:XXX(非國際能源財經網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯系的,請在相關內容刊發之日起30日內進行,我們將第一時間進行刪除處理 。聯系方式:400-8256-198

共0條 [查看全部]

相關評論

正在加載...

正在加載...