編者按:國網能源院企業戰略研究所主要圍繞各國電力行業投資動態、我國電力企業走出去進展、“一帶一路”建設政策、國際能源合作最新進展等開展研究。本專欄圍繞中國能源電力企業國際化發展進程,在國際化發展戰略規劃、投資環境分析、風險評價、項目前期研究等方面展開,結合相關成果和研究思考與讀者進行交流分享。

文章導讀:“一帶一路”沿線電力發展基礎相對落后,是未來20年內全世界電力需求增速最快的地區之一,特別是可再生能源發展潛力巨大。沿線各區域均把跨國電網互聯互通作為鞏固能源安全、促進低碳發展的重要舉措,積極推動跨國電網建設。“一帶一路”電力合作空間廣闊,為中國電力企業開展國際合作創造有利機遇。建議中國電力企業結合“一帶一路”市場特點進一步創新業務模式,加強海外合規管理,完善風險管控體系,更加注重海外社會責任管理,提升中國企業海外形象,以電力合作為依托,促進“一帶一路”設施聯通和民心相通。

“一帶一路”電力合作趨勢分析

一、“一帶一路” 沿線電力發展現狀及趨勢

(一)“一帶一路”沿線電力發展現狀

目前“一帶一路”沿線人均用電量整體遠低于世界平均水平,其中,中東歐及中亞、中東人均用電量相對較高,南亞最低。2019年“一帶一路”沿線國家人均用電量約1700千瓦時/年,僅相當于世界平均水平(約3400千瓦時/年)的一半左右。其中,中東歐及中亞、中東人均用電量超過世界平均水平;南亞人均用電量僅為790千瓦時/年。

表1 “一帶一路”沿線及其他地區電力發展現狀

及需求增長率預測

數據來源:根據IEA、Globaldata、世界銀行等網站數據和國網能源研究院課題組預測數據測算整理。

(二)“一帶一路”沿線電力發展整體趨勢

“一帶一路”沿線是未來20年內全世界電力需求增速最快的地區之一,其中南亞增速最快,中東歐及中亞增速較慢。根據國網能源研究院課題組預測,2019-2040年,“一帶一路”沿線國家電力需求年均增長率預計為3.2%,在世界各區域中僅次于非洲(4.0%),快于世界整體增幅(2.0%)。南亞、東南亞增速分別達到4.5%和3.8%,中東歐及中亞增速僅為1.2%。

預估2019-2040年“一帶一路”沿線電力投資規模約6.11萬億美元,占世界比例為31%。其中南亞電力投資規模最大,預估為2.83萬億美元;其后依次為東南亞、中東歐及中亞、中東。“一帶一路”沿線是電力投資規模最大的地區,預計新增投資規模高于北美、西歐、非洲、拉美等世界其他地區,也高于同期中國電力投資規模。

(三)“一帶一路”沿線可再生能源發電發展趨勢

2019-2040年“一帶一路”沿線預計新增可再生能源發電投資約1.81萬億美元,占新增發電投資的51%,其中南亞地區最多,為1.05萬億美元。

從新增投資規模看,可再生能源發電將超過傳統化石能源發電。與世界電力發展整體趨勢一致,低碳化、清潔化也是“一帶一路”電力發展的方向,大部分“一帶一路”沿線國家制定了發電低碳轉型相關政策。預計2019-2040年“一帶一路”沿線新增可再生能源發電投資將比化石能源發電投資多37%。

從新增裝機容量來看,風電和太陽能均超過水電。鑒于風電和太陽能成本快速下降,而水電開發受到環境保護、移民等問題約束較大,未來20年內“一帶一路”沿線太陽能和風電新增裝機規模將大于水電,這也與全球范圍內發展趨勢一致。預計2019-2040年,“一帶一路”沿線新增可再生能源裝機規模約8.8億千瓦,其中太陽能新增3.0億千瓦,風電新增2.7億千瓦,水電新增2.2億千瓦。

印度是南亞乃至“一帶一路”沿線可再生能源發展的主要力量。南亞是“一帶一路”沿線各區域中可再生能源新增裝機規模最大的區域,其中印度將發揮重要作用。印度制定了宏大的新能源發展規劃和一系列激勵措施,預計2019-2040年印度新增太陽能裝機1.8億千瓦,新增風電裝機1.4億千瓦,僅印度一國就占“一帶一路”沿線增量的一半左右。

(四)“一帶一路”沿線傳統能源發電發展趨勢

盡管投資規模上小于可再生能源發電,但化石能源發電仍是“一帶一路”沿線新增發電的重要組成部分,預計2019-2040年新增化石能源發電投資1.32萬億美元,其中南亞地區最多,為0.55萬億美元。

與其他地區相比,“一帶一路”沿線更依賴化石能源。“一帶一路”沿線國家主要為發展中國家,對能源價格承受能力較差,鑒于煤電成本在較長時期內仍低于新能源,因而煤電等化石能源在“一帶一路”沿線仍發揮重要作用。2019-2040年“一帶一路”沿線發電投資占世界31%而化石能源發電投資占世界47%,表明“一帶一路”沿線相對于其他地區更依賴化石能源。

化石能源發電新增投資主要集中在東亞、東南亞和中東歐的煤電。預計越南煤電占比將由目前的40%提高到2025年的55%,成為越南第一大電源。印尼計劃未來5年內增加4300萬千瓦的煤電裝機。波蘭、塞爾維亞等中東歐國家也將繼續發展煤電。

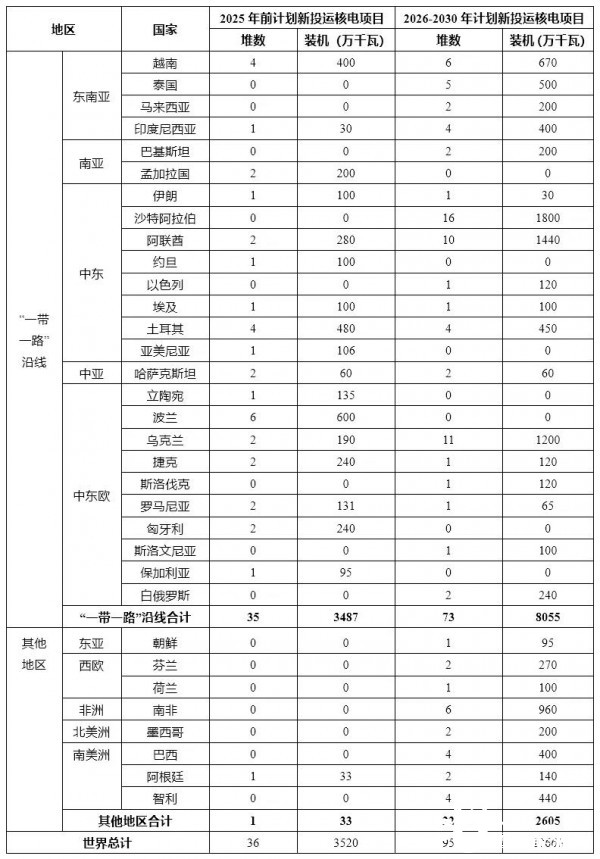

“一帶一路”沿線是中國之外世界最大核電市場。預計到2030年,中國之外的世界核電市場將新建131臺機組,其中107臺機組位于“一帶一路”沿線。在“一帶一路”沿線地區中,中東歐和中東是核電發展的主要區域,其中,中東歐有10個國家計劃新建核電機組,共計33臺;中東有8個國家計劃新建核電機組,共計43臺。

表2 世界核電市場前景

數據來源:根據國際核能協會、國際原子能機構網站數據整理。

二、“一帶一路”沿線跨國電網互聯互通現狀及規劃

未來20年內“一帶一路”沿線電網投資規模2.58萬億美元,占電力投資的42%。其中南亞電網投資規模最大,為1.11萬億美元,其后依次為東南亞、中東歐及中亞、中東。東南亞電網投資占電力投資比例最高,達到53%,其他地區均小于50%。其中“一帶一路”沿線跨國互聯線路是電網投資的重要組成部分。

(一)互聯現狀

“一帶一路”沿線跨國電網建設已經初具規模,但跨國電網互聯互通程度仍略低于世界平均水平。其中,中東歐和中亞電網互聯互通程度相對較高,南亞、東南亞和中東電網互聯互通程度相對較低。

2019年“一帶一路”沿線國家電力貿易量約占用電量的比例約3.1%,略低于世界平均水平(3.6%)。在“一帶一路”沿線國家中,中東歐國家電力貿易占用電量比例最高,達到7.8%;中亞、中東、東南亞和南亞國家電力貿易占用電量的比例分別為2.6%、1.8%、1.5%和1.4%。

在中東歐,由于歷史上中東歐之間較為緊密的關系,且中東歐國家面積小、距離近,電網聯系比較緊密,中東歐國家內部、俄羅斯與中東歐之間均實現了電網互聯。在中亞,中亞電網從北到南沿負荷中心呈長鏈式結構,在中部形成覆蓋哈薩克斯坦、烏茲別克斯坦、吉爾吉斯斯坦和塔吉克斯坦的500kV單回大環網。在南亞,尼泊爾與印度之間、不丹與印度之間有輸電線路相連,每年旱季尼泊爾和不丹從印度進口部分電力,豐水期尼泊爾和不丹向印度出口一部分電力。在東南亞,大湄公河次區域之間大部分國家實現了電網互聯,如老撾和泰國、越南之間,柬埔寨和泰國、越南、老撾之間,馬來西亞和泰國、新加坡之間。在中東,海灣國家合作委員會積極推動跨國電網互聯,沙特阿拉伯、科威特、卡塔爾、巴林、阿聯酋和阿曼之間實現了電網互聯。

(二)互聯規劃

“一帶一路”沿線各區域均把跨國電網互聯互通作為鞏固能源安全、促進低碳發展的重要舉措,積極推動跨國電網建設,其中大湄公河次區域、中亞-南亞之間、中東歐跨國電網互聯項目比較成熟,進展較快。

在東南亞,東盟制定了電網互聯計劃,該計劃包括16個跨國電網項目,截至2019年底有5個項目已經投運,4個項目正在建設,7個項目正在規劃。在中亞和南亞,吉爾吉斯斯坦、塔吉克斯坦、阿富汗和巴基斯坦四國簽署CASA-1000項目合作協議,將建設連接四國的輸電線路,目前項目正在實施。在中東歐,俄羅斯積極規劃與中東歐國家擴大聯網規模,中東歐國家也在規劃約10條輸電線路,加快融入歐盟統一電力市場。

三、中國電力企業“一帶一路”電力合作面臨的問題

從中國電力企業在“一帶一路”沿線開展業務情況來看,面臨的主要問題包括:

內部競爭凸顯。發改委的項目前期信息報送和協調制度在協調海外電力投資項目競爭方面起到重要作用,但是在投資之外的其他領域,如電力工程承包、電工裝備出口等,由于企業眾多、項目分散,政府協調力度有限,包括中央企業在內的中國企業之間內部惡性競爭問題突出。

風險形勢嚴峻。受大國地緣政治、種族沖突、恐怖主義等多重因素影響,部分“一帶一路”沿線國家政局不穩定,政治風險和安全風險嚴峻。受市場不夠成熟、法律不夠完善、監管不夠透明、政策不夠協調等因素影響,“一帶一路”國家部分電力投資和工程項目經濟性相對較差。

金融支持力度不足。資金匱乏是制約“一帶一路”電力合作的主要問題,我國政府已經通過政策性優惠貸款、政策性基金、新型國際金融組織等多種形式,不斷加大對中國企業海外業務的資金支持力度,但電力企業在融資、保險方面仍面臨一定問題,主要體現在貸款等間接融資成本高,海外發債等直接融資流程較為復雜,優惠貸款額度有限,海外項目保費較高等問題。

四、對“一帶一路”電力合作的建議

(一)針對“一帶一路”沿線電力投資需求大、資金短缺的情況創新國際業務模式。在風險可控的前提下,探索和優化海外工程項目建設運營一體化模式,通過PPP、BOT等形式,利用部分投資資金帶動工程總承包業務;支持國內裝備制造企業探索帶資設備供貨、融資租賃等方式,穩步推進裝備制造企業在海外設廠、投資并購海外企業、構建售后服務網絡。

(二)引導鼓勵中國電力企業加強海外協同,有序開展海外投資。在國家層面,優化電力企業參與國際市場競爭協調機制,避免內部惡性競爭,維護好中國電力企業的國際品牌形象。在行業層面,引導行業協會發揮行業監督、協調作用,教育、督促成員企業合法合規經營,確保行業成員間的正當、有序競爭。在企業層面,鼓勵民營企業與國有企業建立混合所有制企業作為海外投資平臺。

(三)高度重視海外投資合規管理,完善海外風險防控體系。電力企業在開展海外投資過程中應嚴格遵守我國和所在國法律法規,規范開展項目審批和交易,依法開展項目投資和運營,確保項目各個環節依法合規。以風險防范為目的,研究投資項目涉及地的法律法規及相關國際規則,準確把握不同地域環境、司法體系下合規的內涵,識別重點合規風險,開展針對性的防范和化解工作。建立健全涵蓋境外投資項目前期、中期、后期等不同階段的全過程風險防控體系,完善海外投資風險預判、識別、評估、預警和應對機制。

(四)更加注重海外社會責任管理、重視與利益相關方溝通和公共關系管理,提升中國企業海外形象。中國電力企業要重視本土化經營,處理好海外投資與當地經濟社會發展之間的關系,增加對當地人力資源的雇傭,協助解決當地就業問題。擴大與當地有實力企業的合作規模,拉動當地經濟發展。與國際非盈利性組織開展多層次合作,共同解決項目所在國或地區特定的社會及文化問題。積極參與當地公益事業,做好與當地政府、企業、民眾、媒體等的溝通,增進彼此了解和信任,拉近情感距離,促進“一帶一路”民心相通。

正在加載...

正在加載...