中國能源大數據報告(2021)

第六章 非化石能源發展

一、總體發展概況

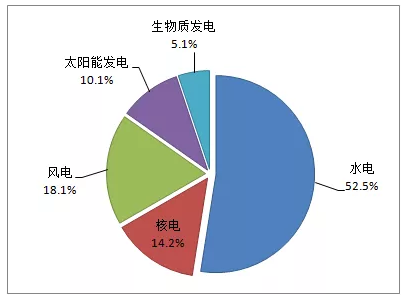

1.非化石能源發電量同比增長7.9%

根據中電聯發布的數據顯示,2020年,全國全口徑非化石能源發電量2.58萬億千瓦時,同比增長7.9%,占全國全口徑發電量的比重為33.9%,同比提高1.2個百分點,非化石能源電力供應能力持續增強。

其中,水電發電量為1.36萬億千瓦時,同比增長4.1%;核電發電量3662億千瓦時,同比增長5.0%。并網風電和太陽能發電量分別為4665、2611億千瓦時,同比分別增長15.1%和16.6%。生物質發電量1326億千瓦時,同比增長19.4%,繼續保持較高速增長。

“十三五”期間,全國全口徑發電量年均增長5.8%,其中非化石能源發電量年均增長10.6%,占總發電量比重從2016年的29.2%上升至2020年的33.9%,提升6.7個百分點。

(數據來源:中電聯,占比系計算所得)

圖6-1 2020年非化石能源發電量結構

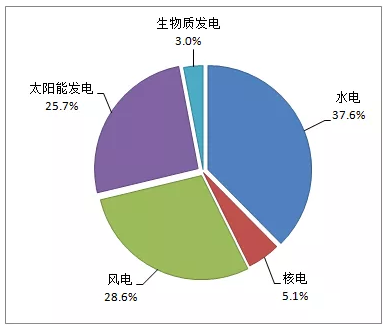

2.非化石能源發電裝機創歷史新高

截至2020年底,全國全口徑非化石能源發電裝機容量合計9.8億千瓦,占總發電裝機容量的比重為44.8%,比上年提高2.8個百分點。其中,水電裝機容量3.7億千瓦、核電4989萬千瓦、并網風電2.8億千瓦、并網太陽能發電裝機2.5億千瓦、生物質發電2952萬千瓦。

“十三五”時期,非化石能源裝機年均增長13.1%,占總裝機容量比重從2015年底的34.8%上升至2020年底的44.8%,提升10個百分點。

近十年來,我國傳統化石能源發電裝機比重持續下降、新能源裝機比重明顯上升。與2011年相比,2020年風電、太陽能發電裝機比重上升了近20個百分點,發電裝機結構進一步優化。數據顯示,截至2020年底,我國水電裝機、風電裝機、光伏發電裝機、生物質發電裝機,分別連續16年、11年、6年和3年穩居全球首位。

(數據來源:中電聯,占比系計算所得)

圖6-2 截至2020年底非化石能源發電裝機結構

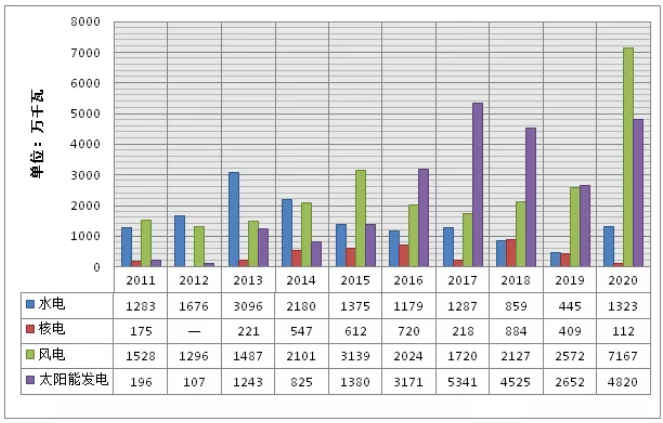

3.新增裝機中風光替代作用明顯

2020年,在新能源裝機高增速的帶動下,我國新增裝機總體容量大幅提升。其中,新增水電裝機1323萬千瓦。新增并網風電裝機容量7167萬千瓦,比上年多投產4595萬千瓦,新增裝機規模創歷史新高。新增太陽能發電裝機容量4820萬千瓦,比上年多投產2168萬千瓦。全國生物質發電新增裝機543萬千瓦。

(數據來源:中電聯)

圖6-3 2011~2020年水電、核電、風電、太陽能發電新增裝機情況

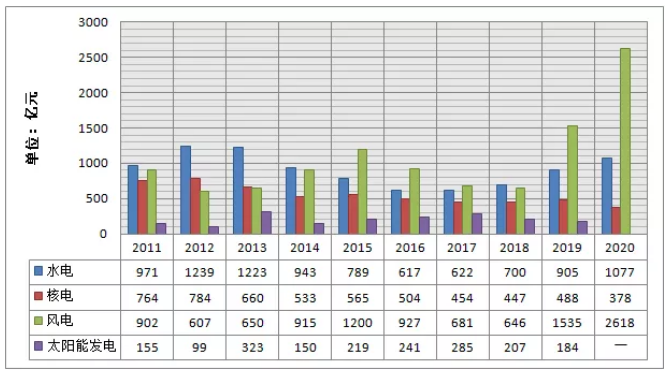

4.風光等新能源投資大幅上漲

2020年,非化石能源投資大幅上漲。其中,水電投資1077億元,同比增長19.0%;受風電平價上網項目的拉動,風電投資2618億元,同比增長70.6%;核電投資378億元,同比降低22.6%,為近十年來最低水平,與2008年投資額同在400億元內。

近十年來,電源投資結構也出現明顯變化。2019年、2020年風電投資分別為火電的2倍、4倍,2020年太陽能發電投資超過火電。

(數據來源:中電聯)

圖6-4 2011~2020年不同電源投資情況

5.非化石能源利用率均有提升

2020年,我國風電、太陽能發電和水能利用率均提高到95%以上。2020年全國棄風電量166.1億千瓦時,風電利用率96.5%,同比提升0.5個百分點。全國平均棄風率3%,較上年同比下降1個百分點,尤其是新疆、甘肅、蒙西,棄風率同比顯著下降。全國棄光電量52.6億千瓦時,太陽能發電利用率98%,與上年基本持平。全國主要流域棄水電量約301億千瓦時,較上年同期減少46億千瓦時。水能利用率約96.61%,較上年同期提高0.73個百分點。《清潔能源消納行動計劃(2018-2020年)》提出的全國及重點省份2020年新能源利用率目標全面完成。

二、水電

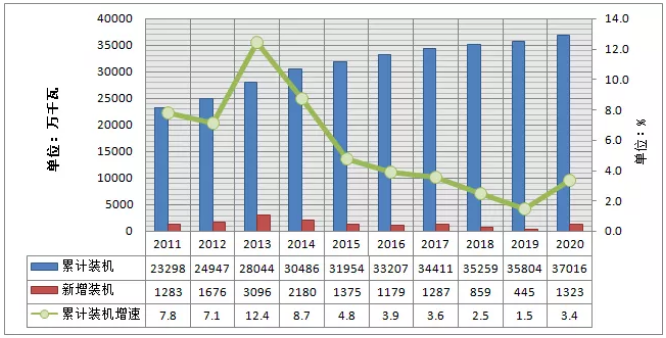

1.水電裝機增速回升

截至2020年底,全國全口徑水電裝機容量3.7億千瓦,同比增長3.4%,增速較上年提高1.9個百分點。2020年,水電新增裝機1323萬千瓦,較上年多投產878萬千瓦。

自2013年以來,我國水電新增裝機整體呈下降趨勢,2019年更達到十年最低點,2020年有所上揚。2020年新增裝機較多的省份為四川(413萬千瓦)、云南(340萬千瓦)和安徽(136萬千瓦),占全部新增裝機的67.13%。

(數據來源:中電聯)

圖6-5 2011~2020年水電裝機及新增裝機情況

按照《水電發展“十三五”規劃》,2020年我國水電總裝機容量應達到3.8億千瓦。截至2020年底,水電裝機規模37016萬千瓦,接近“十三五”規劃目標。

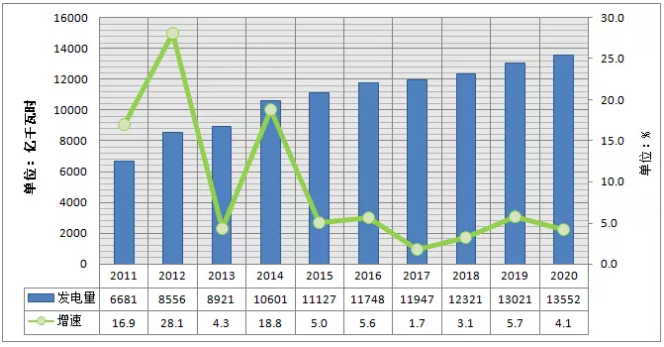

2.水電發電量同比增長4.1%

2020年,水力發電量13552億千瓦時,同比增長4.1%。水力發電量主要集中在西南、華中、西北地區,其中西南地區發電量最高,特別是四川省貢獻最多。分省看,水力發電量呈現梯隊式分布,四川、云南、湖北等省較多。

(數據來源:中電聯)

圖6-6 2011~2020水電發電量及增長情況

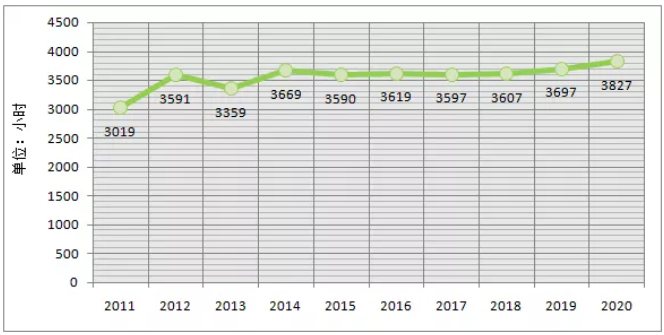

3.水電利用小時數再創新高

水電設備利用小時同比提高。2020年水電設備利用小時3827小時,首次突破3800小時,同比提高130小時。

(數據來源:中電聯)

圖6-7 2011~2020年6000千瓦及以上水電設備利用小時數

4.水電利用率進一步提升

棄水狀況進一步緩解。2020年,全國主要流域棄水電量約301億千瓦時,較上年同期減少46億千瓦時。水能利用率約96.61%,較上年同期提高0.73個百分點。棄水主要發生在四川省,其主要流域棄水電量約202億千瓦時,較上年同期減少77億千瓦時,主要集中在大渡河干流,約占全省棄水電量的53%;青海省棄水較上年有所增加,棄水約40億千瓦時,比上年同期增加18.5億千瓦時;其他省份棄水電量維持較低水平。

三、風電

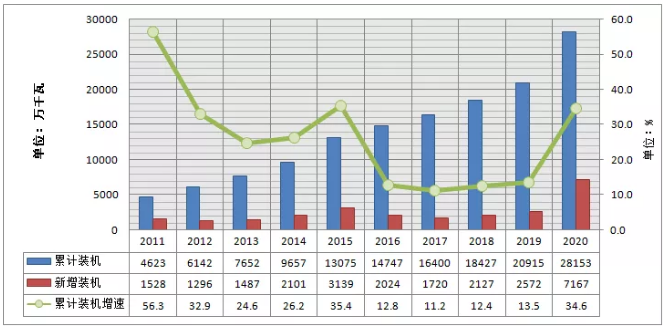

1.風電建設加速,新增裝機同比增長178.7%

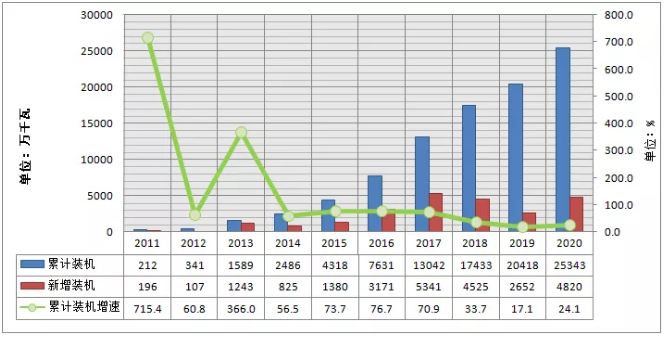

截至2020年底,全國全口徑并網風電裝機2.8億千瓦,同比增長34.6%,較上年增速高出21個百分點,占全國裝機容量比重12.8%。其中陸上風電累計裝機2.71億千瓦、海上風電累計裝機約900萬千瓦。2020年,全國風電新增并網裝機7167萬千瓦,創歷史新高。其中,陸上風電新增裝機6861萬千瓦、海上風電新增裝機306萬千瓦。據全球風能理事會(GWEC)2月25日發布的數據,中國海上風電新增裝機連續三年領跑全球,新增容量占全球新增一半以上。

(數據來源:中電聯)

圖6-8 2011~2020年風電裝機及新增裝機情況

風電新增裝機實現歷史性突破,海上風電裝機增速較快。2019、2020年風電新增裝機增速分別為20.9%、178.7%。從空間分布看,中東部和南方地區占比約40%,“三北”地區占60%。2020年四季度,全國風電新增裝機5625萬千瓦,同比增長360.3%,增速較上年同期提升313.8個百分點,四季度新增裝機占全年新增并網容量的80.6%。

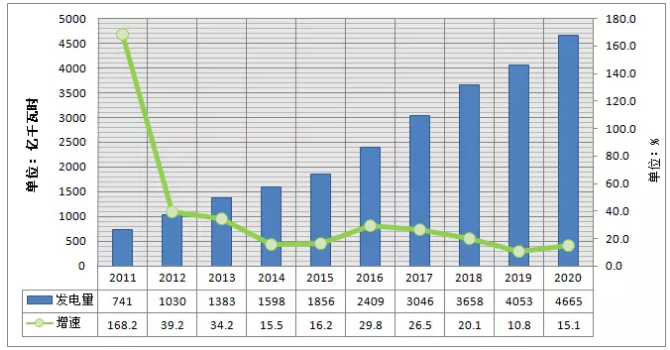

2.風電發電量同比增長15.1%

2020年,風電發電量快速增長,為4665億千瓦時,同比增長15.1%。2020年,全國6000千瓦及以上并網風電平均利用小時為2073小時,同比降低10小時。其中福建(2880小時)、云南(2837小時)、廣西(2745小時)、四川(2537小時)的風電平均利用小時數較高。

(數據來源:中電聯)

圖6-9 2011~2020年風電發電量及增長情況

(數據來源:中電聯)

圖6-10 2011~2020年6000千瓦及以上風電設備利用小時數

3.風電平價上網更進一步

2019年5月,國家發展改革委發布的《關于完善風電上網電價政策的通知》提出,2018年底之前核準的陸上風電項目,2020年底前仍未完成并網的,國家不再補貼;2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成并網的,國家不再補貼。自2021年1月1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼。《通知》還提出,將海上風電標桿上網電價改為指導價,新核準海上風電項目全部通過競爭方式確定上網電價。對2018年底前已核準的海上風電項目,如在2021年底前全部機組完成并網的,執行核準時的上網電價;2022年及以后全部機組完成并網的,執行并網年份的指導價。

2020年1月,財政部、國家發展改革委、國家能源局聯合下發的《關于促進非水可再生能源發電健康發展的若干意見》提出,新增海上風電不再納入中央財政補貼范圍,由地方按照實際情況予以支持,按規定完成核準(備案)并于2021年12月31日前全部機組完成并網的存量海上風力發電,按相應價格政策納入中央財政補貼范圍。2021年為海上風電并網補貼的最后一年。

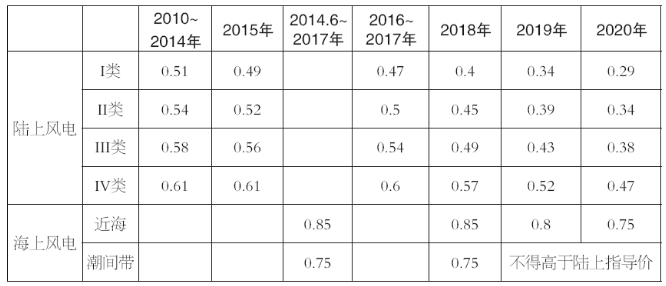

表6-1 近年風電上網電價情況(單位:元/千瓦時,含稅)

2020年9月,財政部同有關部門聯合印發《<關于促進非水可再生能源發電健康發展的若干意見>有關事項的補充通知》,首次以文件的形式,明確風電、光伏項目補貼的“全生命周期合理利用小時數”和補貼年限。風電全生命周期合理利用小時數I至IV類資源區分別為48000、44000、40000和36000小時;海上風電為52000小時。合理利用小時數以內的電量,按風電項目當年實際發電量給予補貼。所發電量超過全生命周期補貼電量部分,不再享受中央財政補貼資金。風電項目自并網之日起滿20年后,無論項目是否達到全生命周期補貼電量,不再享受中央財政補貼資金,核發綠證準許參與綠證交易。

4.風電利用率進一步提升

2020年,全國棄風電量約166億千瓦時,平均利用率96.5%,較上年同期提高0.5個百分點。全國平均棄風率3%,較上年同比下降1個百分點,尤其是新疆、甘肅、蒙西,棄風率同比顯著下降,新疆棄風率10.3%、甘肅棄風率6.4%、蒙西棄風率7%,同比分別下降3.7、1.3、1.9個百分點。

(數據來源:國家能源局)

圖6-11 2011~2020年棄風率情況

四、太陽能發電

1.太陽能發電裝機規模快速擴大

截至2020年底,全國全口徑并網太陽能發電裝機2.5億千瓦,同比增速24.1%,較上年增速大幅提升7個百分點,占全國發電裝機容量比重11.5%。2020年,全國太陽能發電新增裝機4820萬千瓦,其中集中式光伏電站3268萬千瓦、分布式光伏1552萬千瓦。從新增裝機布局看,中東部和南方地區占比約36%,“三北”地區占64%。

“十三五”以來,太陽能發電新增裝機規模提升明顯。2019年我國啟動光伏發電競價項目申報,新增幅度縮減。2020年新增并網裝機量恢復上升。

(數據來源:中電聯)

圖6-12 2011~2020年太陽能發電裝機及新增裝機情況

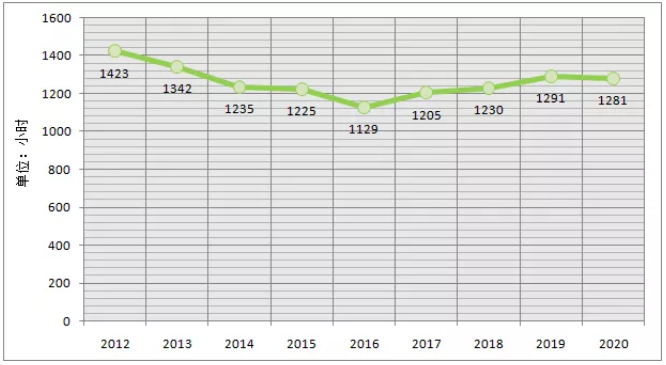

2.太陽能發電量同比增長16.6%

2020年,全國太陽能發電量達到2611億千瓦時,首次突破2600億千瓦時,同比增長16.6%。太陽能發電設備利用小時1281小時,同比降低10小時。

(數據來源:中電聯)

圖6-13 2011~2020太陽能發電量及增長情況

(數據來源:中電聯)

圖6-14 2012~2020年6000千瓦及以上太陽能發電設備利用小時數

3.光伏上網電價持續下調,分布式補貼標準下調

2020年3月31日,國家發展改革委價格司發布《國家發展改革委關于2020年光伏發電上網電價政策有關事項的通知》,公布了2020年光伏發電上網電價政策。其中工商業分布式和戶用分布式補貼標準都有下調。《通知》提出,對集中式光伏發電繼續制定指導價。將納入國家財政補貼范圍的I~III類資源區新增集中式光伏電站指導價,分別確定為每千瓦時0.35元(含稅,下同)、0.4元、0.49元。新增集中式光伏電站上網電價原則上通過市場競爭方式確定,不得超過所在資源區指導價。

2020年9月,《<關于促進非水可再生能源發電健康發展的若干意見>有關事項的補充通知》印發,明確風電、光伏項目補貼的“全生命周期合理利用小時數”和補貼年限。光伏發電一類、二類、三類資源區項目全生命周期合理利用小時數為32000小時、26000小時和22000小時。國家確定的光伏領跑者基地項目和2019、2020年競價項目全生命周期合理利用小時數在所在資源區小時數基礎上增加10%。

全生命周期合理利用小時數以內的電量,按光伏發電項目當年實際發電量給予補貼。所發電量超過全生命周期補貼電量部分,不再享受中央財政補貼資金。光伏項目自并網之日起滿20年后,無論項目是否達到全生命周期補貼電量,不再享受中央財政補貼資金,核發綠證準許參與綠證交易。

表6-2 近年光伏發電上網電價情況(單位:元/千瓦時,含稅)

4.棄光率與上年持平

2020年,全國棄光電量52.6億千瓦時,平均利用率98%,與上年平均利用率持平。光伏消納問題較為突出的西北地區棄光率降至4.8%,同比降低1.1個百分點,尤其是新疆、甘肅棄光率進一步下降,分別為4.6%和2.2%,同比降低2.8和2.0個百分點。

近年來全國棄光率持續下降,由2015年的10%逐步下降至近兩年的2%。“三北”地區棄光率有明顯改善,如2015年甘肅棄光率31%,新疆棄光率26%,近年來明顯降低,2020年棄光率均已控制在5%以內。但青海受新能源裝機大幅增加、負荷下降等因素影響,2020年棄光率提高至7.2%,同比提高2.5個百分點,需要引起重視。

五、核電

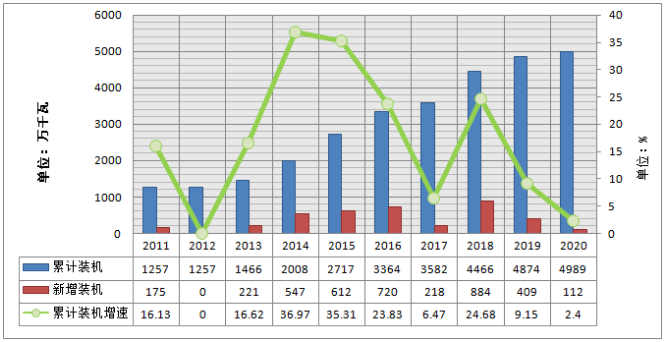

1.核電新增裝機繼續縮減

截至2020年底,我國運行核電機組共49臺,全國核電裝機容量4989萬千瓦,同比增長2.4%,2020年,新增核電裝機112萬千瓦,較上年同期少投產297萬千瓦,同比減少72.6%,較2018年減少87.3%。全年共有2臺核電機組完成首次裝料,分別為田灣核電5號機組和福清核電5號機組。中核集團田灣核電站5號機組于7月9日首次裝料,8月8日首次并網,額定容量111.8萬千瓦。“華龍一號”全球首堆——中核集團福清核電5號機組于9月4日首次裝料,11月27日首次并網,額定容量116.1萬千瓦。

(數據來源:中電聯)

圖6-15 2011~2020年核電裝機及新增裝機情況

2.核電發電量增速放緩

2020年核電發電量3662億千瓦時,同比增長5.0%,繼續保持增長勢頭,但增速明顯放緩,是近十年來增速最低年份。核電發電量占全國累計發電量的4.94%,占比為近五年之最。

(數據來源:中電聯)

圖6-16 2011~2020年核電發電量及增長情況

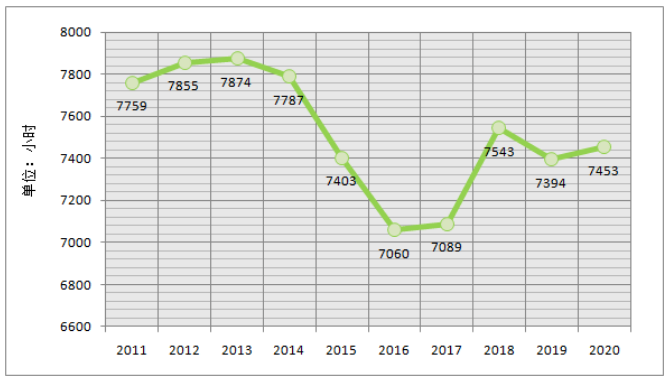

3.核電利用小時數有所回升

2020年,核電平均利用小時7453小時,同比增加59小時,核電利用小時數有所回升。其中,大亞灣核電廠1號機組,秦山第二核電廠1號、4號機組,秦山第三核電廠1號機組、福清核電廠1號機組等機組的利用小時數較高,均在8200小時以上。

(數據來源:中電聯)

圖6-17 2011~2020年6000千瓦及以上核電設備利用小時數

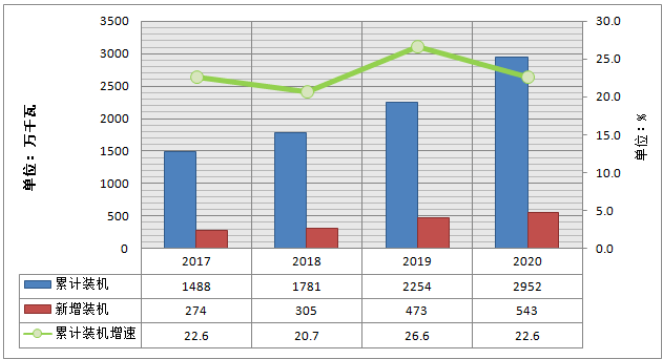

六、生物質發電

2020年,全國生物質發電新增裝機543萬千瓦,累計裝機達到2952萬千瓦,同比增長22.6%;2020年生物質發電量1326億千瓦時,同比增長19.4%,繼續保持穩步增長勢頭。累計裝機排名前五位的省份是山東、廣東、江蘇、浙江和安徽,分別為365.5萬千瓦、282.4萬千瓦、242.0萬千瓦、240.1萬千瓦和213.8萬千瓦;新增裝機較多的省份是山東、河南、浙江、江蘇和廣東,分別為67.7萬千瓦、64.6萬千瓦、41.7萬千瓦、38.9萬千瓦和36.0萬千瓦;年發電量排名前五位的省份是廣東、山東、江蘇、浙江和安徽,分別為166.4億千瓦時、158.9億千瓦時、125.5億千瓦時、111.4億千瓦時和110.7億千瓦時。

(數據來源:國家能源局)

圖6-18 2017~2020年生物質發電裝機及新增裝機情況

七、氫能

當前我國氫氣產能約每年4100萬噸,產量約3342萬噸,是世界第一產氫國。中國氫能聯盟預計,2030年我國可再生能源制氫有望實現平價,在2060年碳中和情景下可再生能源制氫規模有望達到1億噸,并在終端能源消費占比中達到20%。其中,工業領域用氫占比仍然最大,約7794萬噸,占氫總需求量60%;交通運輸領域用氫4051萬噸,建筑領域用氫585萬噸,發電與電網平衡用氫600萬噸。

受制于國內天然氣產量不足,而煤炭儲量豐富,當前我國氫生產仍以化石燃料為主,43%來自煤炭,13%來自石油,16%來自天然氣。相比之下,世界上其他國家的氫氣產量中,來自天然氣的產量占總產量的48%。

我國的輸氫管道僅有100公里,對比目前美國已有的2500公里輸氫管道、歐洲的1598公里輸氫管道,還有我國的油氣管道,差了好幾個數量級。

2020 年,全國共有超過 30 個地方政府發布了氫能發展相關規劃,涉及加氫站數量超過 1000 座、燃料電池車數量超過 25 萬輛,不論是規劃數量還是發展目標,均比 2019 年有大幅提升。

截至2020年底,全球加氫站約為544座,我國建成加氫站128座。從省市分布看,截至2020年底,廣東、山東、上海三省(市)新建加氫站的數量位居前三。

截至2020年底,氫燃料電池汽車累計保有量達7000多輛。2020年,氫燃料電池汽車遭遇市場寒流,產銷量雙雙下降。據中國汽車工業協會發布的信息顯示,2020年,燃料電池汽車產銷分別完成1199輛和1177輛,同比分別下降57.5%和56.8%,其中一些月份還出現了“個位數”產銷量。燃料電池汽車發展陷入困局,本質上是“扎堆造車”的發展模式與氫能供應鏈、產業鏈不健全之間矛盾的集中體現,也是氫能相關技術儲備、企業實力和財政支撐能力不足的現實縮影。

八、非化石能源發展政策

1.積極推進風電光伏平價上網項目建設

根據國家發展改革委、國家能源局下發的《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》有關要求,在落實電力送出和消納等各項建設條件的基礎上,積極推進風電光伏平價上網項目建設。對于需要國家補貼的風電光伏項目,要根據規劃和消納情況,有序規范推進。

3月,國家能源局發布《關于2020年風電、光伏發電項目建設有關事項的通知》,文件明確,積極推進風電光伏平價上網項目建設;有序推進需國家財政補貼的風電項目建設;積極支持分散式風電項目建設;穩妥推進海上風電項目建設;合理確定需國家財政補貼光伏發電項目競爭配置規模,2020年度新建光伏發電項目補貼預算總額度為15億元,其中:5億元用于戶用光伏,補貼競價項目(包括集中式光伏電站和工商業分布式光伏項目)按10億元補貼總額組織項目建設。文件同時強調要全面落實電力送出消納條件。

8月,國家發展改革委、國家能源局聯合發布《關于公布2020年風電、光伏發電平價上網項目的通知》。《通知》提出,結合各省級能源主管部門報送信息,2020年風電平價上網項目裝機規模1139.67萬千瓦、光伏發電平價上網項目裝機規模3305.06萬千瓦。要求相關主管部門和單位按規定做好平價項目的落地工作。

2.明確各省可再生能源電力消納責任權重

5月,國家發展改革委、國家能源局聯合印發《關于各省級行政區域2020年可再生能源電力消納責任權重的通知》。從全國情況看,10個省(區、市)的最低總量消納責任權重超過30%,9個省(區、市)最低非水電消納責任權重超過15%。與2019年實際完成情況相比,東中部省份最低非水電消納責任權重同比增幅超過“三北”地區,有利于促進新能源跨省跨區消納。同時,浙江、四川、寧夏、甘肅和青海等5個國家清潔能源示范省(區)的最低非水電消納責任權重適當提高,以更好地發揮引領示范作用。按此消納責任權重測算評估,預計2020年可再生能源電力消費占比將達到28.2%、非水電消費占比將達到10.8%,分別比2019年增長0.3和0.7個百分點,能夠支撐2020年非化石能源消費占比目標的完成。7月起,多地發布可再生能源電力消納實施方案,要求各類市場主體完成相應可再生能源及非水可再生能源消納量,實質性推進配額制落地實施。

3.建立健全清潔能源消納長效機制

5月,國家能源局發布《關于建立健全清潔能源消納長效機制的指導意見(征求意見稿)》,提出將從“構建以消納為核心的清潔能源發展機制”“加快形成有利于清潔能源消納的電力市場機制”“全面提升電力系統調節能力”“著力推動清潔能源消納模式創新”“構建清潔能源消納閉環監管體系”五個方面入手,建立健全清潔能源消納長效機制。文件中提到,要科學確定清潔能源利用率目標,加強清潔能源消納能力分析,統籌推進源網荷協調發展。在創新方面提出,推動新能源發電方式創新轉型、探索建立跨省跨區外送電源聯合優化配置機制、探索建立清潔能源就地消納模式、探索建立清潔能源輸電線路投資創新機制等。

4.細化完善可再生能源補貼方式

2020年,我國對可再生能源的補貼方式進行了調整細化。1月財政部、國家發展改革委、國家能源局聯合發布的《關于促進非水可再生能源發電健康發展的若干意見》明確,國家不再發布可再生能源電價附加補助目錄,而由電網企業確定并定期公布符合條件的可再生能源發電補貼項目清單。此前已公布的1~7批目錄內項目直接列入電網企業可再生能源發電項目補貼清單。2月發布的《可再生能源電價附加資金管理辦法》,明確財政部按照以收定支的原則向電網企業和省級財政部門撥付可再生能源發電項目補助資金。11月,財政部辦公廳印發《關于加快推進可再生能源發電補貼項目清單審核有關工作的通知》,要求抓緊審核存量項目,分批納入補貼清單。文件中明確2006年及以后年度按規定完成核準(備案)手續并且完成全容量并網的所有項目均可申報進入補貼清單。

5.不斷完善氫能產業政策法規標準

2020年,我國對氫能的發展共識逐步增強,產業政策法規標準不斷完善。2020年,國家各相關部門發布了《2020年國家標準立項指南》《國家重點研發計劃“制造基礎技術與關鍵部件”等重點專項2020年度項目申報指南》《關于加快建立綠色生產和消費法規政策體系的意見》《關于完善新能源汽車推廣應用財政補貼政策的通知》《關于開展燃料電池汽車示范應用的通知》《新能源汽車產業發展規劃(2021-2035年)》《新時代的中國能源發展白皮書》等文件,分別從標準法規、技術攻關、產業發展政策等層面,進一步明確了國家對發展氫能產業的支持。在氫能技術標準方面,4月工信部發布《2020年新能源汽車標準化工作要點》,明確提出要推動研制燃料電池等重點標準,引領技術創新和產業升級。6月2日,國家市場監督管理總局正式發布GB/T 38914-2020《車用質子交換膜燃料電池堆使用壽命測試評價方法》、GB/T 28816-2020《燃料電池術語》和GB/T 38954-2020《無人機用氫燃料電池發電系統》三項燃料電池國家標準。6月12日,住房和城鄉建設部發布了關于國家標準《加氫站技術規范(局部修訂條文征求意見稿)》和《汽車加油加氣加氫站技術標準(征求意見稿)》公開征求意見的通知,并于2020年年底完成了報批評審工作。

來源:能源研究俱樂部

正在加載...

正在加載...