堅(jiān)守單晶技術(shù),并扶持金剛線供應(yīng)商,是隆基選擇技術(shù)和戰(zhàn)略方向的第一次轉(zhuǎn)身,這一次轉(zhuǎn)身為隆基成為硅片王者奠定了決勝第一局。

時(shí)勢(shì)造英雄,在新能源替代傳統(tǒng)能源的浪潮中,涌現(xiàn)出一批優(yōu)秀的企業(yè)。

隆基股份(601012.SH,以下簡(jiǎn)稱“隆基股份”或“隆基”)無(wú)疑是其中的佼佼者。

在成立后第22年,隆基再度用全球組件第一的成績(jī)?yōu)樽约簯c生。

根據(jù)Infolink供需數(shù)據(jù)庫(kù)統(tǒng)計(jì),在2020年和2021年,隆基股份連續(xù)兩年穩(wěn)坐第一名寶座,內(nèi)外銷組件出貨總量超過(guò)第二名10GW以上。

白手起家的隆基股份,從名不見(jiàn)經(jīng)傳到“制霸”全球,用了20年。

這20年里,隆基從破冰單晶硅片,延展到硅料、組件,完成了產(chǎn)業(yè)鏈縱向一體化;通過(guò)綁定耗材、設(shè)備生產(chǎn)商,完成橫向一體化,進(jìn)而成為光伏全產(chǎn)業(yè)龍頭。

這其中,既有“歷史進(jìn)程”的選擇,也有個(gè)人的努力。

在技術(shù)光速迭代的光伏產(chǎn)業(yè),考驗(yàn)的不只是對(duì)未來(lái)技術(shù)發(fā)展變化的理解與判斷,更是管理建設(shè)、團(tuán)隊(duì)執(zhí)行力,以及企業(yè)家本人的視野和格局。

在隆基的發(fā)展史上,有諸多可圈可點(diǎn)的里程碑事件。最核心的比如,“桃園結(jié)義”三兄弟,技術(shù)戰(zhàn)略三次轉(zhuǎn)身。

桃園結(jié)義

在中國(guó)商界,同一師門各自創(chuàng)業(yè),抑或成為合伙人,闖出一片天地者并不罕見(jiàn)。

1978年,華南理工大學(xué)無(wú)線電專業(yè)迎來(lái)恢復(fù)高考后的第一批大學(xué)生——78級(jí)一個(gè)班里3個(gè)同學(xué),分別叫李東生、黃宏生和陳偉榮,后來(lái)被稱為“華南理工三劍客”。

十幾年后,李東生成為TCL的一把手,黃宏生創(chuàng)辦了創(chuàng)維,陳偉榮成為康佳的總裁,三人撐起了中國(guó)彩電的半壁江山。

1986年,蘭州大學(xué)迎來(lái)新生報(bào)到,物理系也有三位來(lái)自河南的青年才俊,他們分別是叫李振國(guó)、李春安和鐘寶申。

象牙塔里的天之驕子,是屬于那個(gè)時(shí)代的稱謂。懷揣夢(mèng)想前進(jìn)的年輕人,惺惺相惜,互相引為知己。

蘭州大學(xué)科研黃金時(shí)代的奠基人,是老校長(zhǎng)江隆基。1990年,臨近畢業(yè)之際,三人在蘭大老校長(zhǎng)的雕像下約定,如未來(lái)能共同創(chuàng)業(yè),公司名字就叫“隆基”。

如同劉關(guān)張三人,在涿縣花事正盛的桃園,結(jié)為異姓兄弟,協(xié)力同心,以圖大事。

或許在這一刻,蘭州大學(xué)自強(qiáng)不息、獨(dú)樹(shù)一幟的校訓(xùn),和老校長(zhǎng)江隆基嚴(yán)謹(jǐn)務(wù)實(shí)的精神基因,已注入未來(lái)隆基的血液中。

畢業(yè)后,三人暫別,各奔前程。

李建國(guó)先在華山半導(dǎo)體工作,后回到西安大學(xué)協(xié)助建立單晶生產(chǎn)線,始終沒(méi)離開(kāi)過(guò)單晶。

2000年,李振國(guó)注冊(cè)成立西安新盟電子科技有限公司。其主營(yíng)半導(dǎo)體級(jí)單晶硅材料開(kāi)發(fā)、制造與銷售,屬于李振國(guó)最熟悉的領(lǐng)域。這就是隆基股份的前身。

時(shí)光荏苒,到了2006年,即便業(yè)界全押注在多晶硅技術(shù)上,李振國(guó)在跌跌撞撞中仍舊堅(jiān)守單晶硅。

多年的曲折經(jīng)歷,讓李振國(guó)明白一個(gè)道理:能力圈是有邊界的。

“獨(dú)狼”型決策機(jī)制下,企業(yè)面臨較大風(fēng)險(xiǎn),引入現(xiàn)代管理機(jī)制,是必要也是急需,也是為了企業(yè)未來(lái)的發(fā)展壯大。

李振國(guó)本人常年活躍在研發(fā)和生產(chǎn)一線,對(duì)技術(shù)有先天嗅覺(jué),但公司戰(zhàn)略、組織架構(gòu)、流程管理等一個(gè)現(xiàn)代企業(yè)必備的各種要素如何整合,并非他所擅長(zhǎng)。

這時(shí),他想起了曾經(jīng)的同學(xué)摯友——鐘寶申。

鐘寶申此時(shí)境況與李振國(guó)大不相同。多年致力于磁性材料研究,業(yè)已開(kāi)花結(jié)果,成為細(xì)分行業(yè)的翹楚,營(yíng)收規(guī)模達(dá)到5億元。可是,他也深深地感受到行業(yè)的局限性。

2006年初,鐘寶申前往馬來(lái)西亞拜訪客戶。

在吉隆坡“雙子塔”觀光時(shí),接到了老同學(xué)李振國(guó)的電話。“他提出,想到海外購(gòu)買一批二手單晶爐。當(dāng)時(shí),我們還談了光伏產(chǎn)業(yè)的前景。”鐘寶申對(duì)李振國(guó)這段話記憶猶新,二人意猶未盡,約定回國(guó)面聊。

這一通電話,后來(lái)徹底改變了光伏產(chǎn)業(yè)的格局。

李振國(guó)表現(xiàn)出當(dāng)時(shí)企業(yè)家罕有的胸襟與氣魄:將鐘寶申推上董事長(zhǎng)座位,自己則出任總裁。不計(jì)較個(gè)人得失、一輩子做好一件事的執(zhí)念,是促成二人合作的底層基石。

隨后,光伏版俞伯牙鐘子期之交開(kāi)始上演。高山流水琴三弄,明月清風(fēng)酒一樽。

二人保持默契,互相信任。在公司里,李振國(guó)的精力主要在開(kāi)發(fā)與維護(hù)重要市場(chǎng)客戶,和公司重大事項(xiàng)決策;鐘寶申則負(fù)責(zé)戰(zhàn)略規(guī)劃、經(jīng)營(yíng)管理和技術(shù)研發(fā)等。

李振國(guó)的理想、激情和冒險(xiǎn)精神,加上鐘寶申的冷靜、深刻與思維縝密,雙劍合璧,所向披靡。

相較于李振國(guó)、鐘寶申,三兄弟中另外一位主角李春安顯得格外低調(diào)。

其實(shí),在隆基的發(fā)展歷程中,時(shí)時(shí)刻刻都可尋覓到他的身影。并且,未來(lái)他還將繼續(xù)扮演重要角色。

他們?nèi)说木壏郑瑥?993年便已埋下種子。前文提到的鐘寶申創(chuàng)業(yè)的電磁設(shè)備公司,就是鐘寶申和李春安一起下海創(chuàng)辦的,名字叫沈陽(yáng)隆基。

2000年,李振國(guó)的西安新盟,隨著業(yè)務(wù)的推進(jìn),急需引進(jìn)外部資金。而志同道合的校友無(wú)疑是最佳的人選。

于是,2003年,李春安出資880萬(wàn)元投資了李振國(guó)的西安新盟,占股44%。隨著鐘寶申加入,三位兄弟終又重聚。

2006 年,西安新盟正式改名為隆基股份,開(kāi)啟了光伏新篇章。

黎明前的黑暗

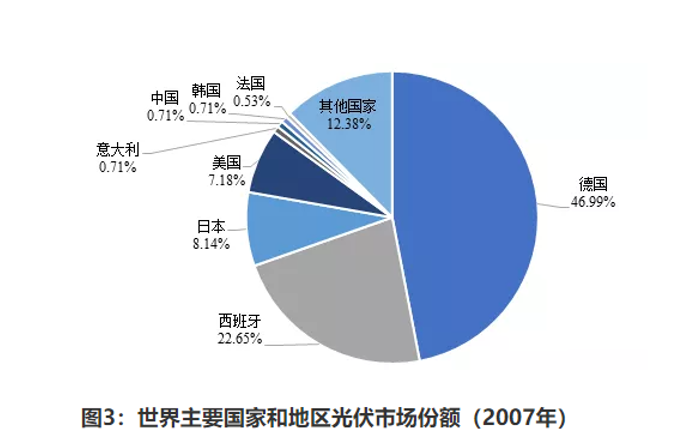

2000年,是光伏發(fā)展史上舉足輕重的一年,在這一年里,德國(guó)政府頒布實(shí)施了《可再生能源法案》,計(jì)劃通過(guò)高額補(bǔ)貼大力扶持本國(guó)光伏產(chǎn)業(yè),實(shí)現(xiàn)對(duì)清潔能源的利用。

由德國(guó)開(kāi)始,荷蘭、意大利等一批西歐國(guó)家開(kāi)始了光伏發(fā)電的產(chǎn)業(yè)化之路。中國(guó)光伏企業(yè)也如雨后春筍般涌現(xiàn)。

時(shí)間來(lái)到2004年,德國(guó)更新了《可再生能源法》,強(qiáng)制光伏發(fā)電并網(wǎng),同時(shí)給予每度電0.45-0.62歐元的補(bǔ)貼。其影響便是爆發(fā)了一波光伏搶裝潮。

提前布局的中國(guó)光伏軍團(tuán),憑借無(wú)可比擬的人工成本優(yōu)勢(shì)和地方政府的大力扶持,自然成為最大受益者。

據(jù)聯(lián)合國(guó)貿(mào)易與發(fā)展報(bào)告數(shù)據(jù),中國(guó)2002年的勞動(dòng)力工資水平,僅相當(dāng)于美國(guó)的2.1%、日本的3.4%、新加坡的4.3%、韓國(guó)的7.8%、馬來(lái)西亞的19.2%。

數(shù)據(jù)來(lái)源:IIGF觀點(diǎn) |中國(guó)光伏產(chǎn)業(yè)發(fā)展及投融資

2005年12月,如日中天的無(wú)錫尚德電力(現(xiàn)已退市)率先登陸紐交所,施正榮憑借23.13億美元身價(jià),登頂中國(guó)首富。

靠賣化妝品出道的苗連生,創(chuàng)立了英利能源;安防用品起家的彭小峰則開(kāi)辦了江西賽維,相繼成功赴美上市。苗連生后成為河北首富,彭小峰成為江西首富,光伏產(chǎn)業(yè)的大佬們一時(shí)風(fēng)光無(wú)二。

福兮禍所依,禍兮福所伏。

相較而言,國(guó)內(nèi)光伏產(chǎn)業(yè)基礎(chǔ)較為薄弱。在市場(chǎng)需求突增的情況下,企業(yè)發(fā)展勢(shì)必首先集中資源,進(jìn)入技術(shù)壁壘較低的環(huán)節(jié)。

彼時(shí),國(guó)內(nèi)光伏龍頭主要集中在產(chǎn)業(yè)鏈下游的組件和電池片上。這一環(huán)節(jié)技術(shù)含量相對(duì)不高,只需購(gòu)置相關(guān)設(shè)備和原材料即可進(jìn)行生產(chǎn),投資門檻較低,故而競(jìng)爭(zhēng)激烈。

在這一階段,資本跑馬圈地、企業(yè)大舉擴(kuò)張,是中國(guó)光伏產(chǎn)業(yè)顯著特色。

光伏景氣度高企,下游環(huán)節(jié)門檻較低,競(jìng)爭(zhēng)激烈。其結(jié)果便造就了產(chǎn)業(yè)重心向上游硅料資源傾斜。

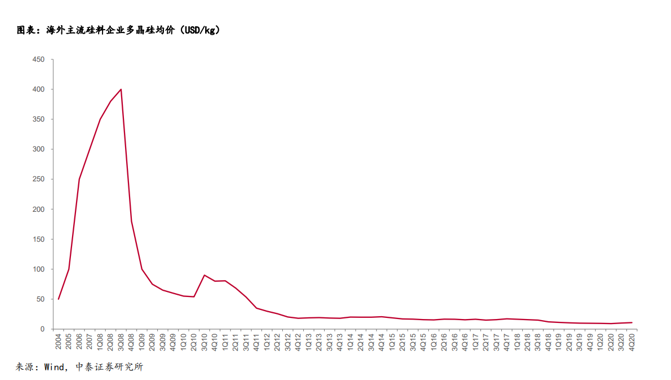

歷史總是驚人地相似,2008年多晶硅便上演過(guò)“擁硅為王”的劇情,硅料產(chǎn)能錯(cuò)配,限制行業(yè)發(fā)展,稀缺的硅料,歷史最高價(jià)格曾突破400美元/kg。

隨著市場(chǎng)需求向好、企業(yè)規(guī)模不斷擴(kuò)大。很顯然,其發(fā)展趨勢(shì)便是一體化,逐步向硅片、硅料等上游產(chǎn)業(yè)鏈延伸,通過(guò)整合資源來(lái)降低成本。

硅料屬于大型化工項(xiàng)目,設(shè)備投資大,投產(chǎn)周期長(zhǎng),生產(chǎn)工藝復(fù)雜。國(guó)外技術(shù)長(zhǎng)年封鎖,壟斷了市場(chǎng),而中國(guó)多晶硅生產(chǎn)工藝落后、產(chǎn)業(yè)規(guī)模小、產(chǎn)品質(zhì)量低。

在當(dāng)時(shí),解決瓶頸的主要策略還是長(zhǎng)單鎖定,部分國(guó)內(nèi)企業(yè)甚至簽訂10年合約以鎖定價(jià)格。

在全球多晶硅供應(yīng)不足,價(jià)格持續(xù)上漲情況下,國(guó)內(nèi)光伏企業(yè)開(kāi)始對(duì)硅料環(huán)節(jié)展開(kāi)積極探索。賽維彭小峰和英利苗連生等光伏大佬,耗資百億,試圖打破國(guó)外企業(yè)對(duì)硅料的壟斷。

以洛陽(yáng)中硅高科、保利協(xié)鑫(03800.HK)為首,自主研發(fā)的多晶硅技術(shù)成功實(shí)現(xiàn)產(chǎn)業(yè)化后(期間冷氫化西門子法制硅開(kāi)始普及),多晶硅成為全國(guó)投資熱點(diǎn)。

另一方面,國(guó)外多晶硅生產(chǎn)的單項(xiàng)技術(shù)和設(shè)備也開(kāi)始普惠進(jìn)入中國(guó),技術(shù)和裝備水平不斷提高。

國(guó)內(nèi)多晶硅規(guī)模迅速擴(kuò)大,2006年中國(guó)多晶硅產(chǎn)量?jī)H387噸,2007年達(dá)到1130噸,2008年達(dá)到4210噸,2009年中國(guó)多晶硅產(chǎn)量達(dá)到20000噸。

供給端大量產(chǎn)能釋放,結(jié)果可想而知,多晶硅料從超過(guò)400美元的價(jià)格,到2008年末已跌至每公斤150美元水平。

2009年3月,多晶硅價(jià)格最低時(shí)每公斤50美元,跌幅近90%。后更是一路跌到2013年的17美元/KG。

簽署硅料價(jià)格鎖定長(zhǎng)單的國(guó)內(nèi)光伏企業(yè),苦不堪言。

福無(wú)雙至,禍不單行。在歐債危機(jī)的影響下,歐洲各國(guó)政府收緊了錢袋子,開(kāi)始大幅降低光伏補(bǔ)貼。這對(duì)依靠補(bǔ)貼成長(zhǎng)起來(lái)的光伏產(chǎn)業(yè),無(wú)疑是一記重錘。

2012年10月10日,美國(guó)商務(wù)部宣布,對(duì)從中國(guó)進(jìn)口的光伏產(chǎn)品征收34%到47%的關(guān)稅。與此同時(shí),歐盟正式發(fā)起了反傾銷和反補(bǔ)貼的“雙反調(diào)查”。

熱了八年的光伏,突然降溫到冰點(diǎn)。

此時(shí),產(chǎn)能盲目擴(kuò)張的后遺癥開(kāi)始凸顯。一方面,此前巨額資本投入使企業(yè)負(fù)債沉重;另一方面,需求萎靡,供過(guò)于求,產(chǎn)品價(jià)格大幅下滑,企業(yè)遭遇嚴(yán)重虧損。

受此影響,風(fēng)光一時(shí)的無(wú)錫尚德轟然倒塌,到了破產(chǎn)清算的地步。

“雙反”不僅壓垮了龍頭尚德,也擊倒了步子邁得太大的賽維,其在接連巨虧后宣告破產(chǎn)。另一位巨頭英利能源,也因股價(jià)暴跌低于面值,不得不退市。

殘暴的歡愉,必將以殘暴終結(jié)(These violent delightshave violent ends.——莎士比亞《羅密歐與朱麗葉》)。

在這場(chǎng)由盲目擴(kuò)張、需求緊縮、補(bǔ)貼退坡導(dǎo)致的產(chǎn)業(yè)退潮中,同一個(gè)戰(zhàn)壕活下來(lái)的幸存者,天合光能(688599.SH)、晶澳科技(002459.SZ)、晶科能源(688223.SH)在后來(lái)的歲月里,成長(zhǎng)為國(guó)內(nèi)光伏軍團(tuán)的中堅(jiān)力量。

當(dāng)然,也包括我們文章中的主角。相比于跨界成功的巨頭們,技術(shù)起家的隆基股份,當(dāng)時(shí)只是無(wú)名小卒。

就在各路資本發(fā)力跑馬圈地、大量擴(kuò)張產(chǎn)能之際,隆基股份在產(chǎn)能擴(kuò)張上尤為謹(jǐn)慎。也沒(méi)有參與長(zhǎng)單鎖定。

這大概是因?yàn)槁』芾韺忧逍训匾庾R(shí)到,多晶硅價(jià)格暴漲是有多么不合理。

2002、2003那兩年,等級(jí)最高的多晶硅每公斤才28美元,居然被炒到400多美元,一旦上游產(chǎn)能鋪建完成,高昂的價(jià)格便無(wú)以為繼。

“技術(shù)型理性”讓隆基在一場(chǎng)瘋狂中活了下來(lái),并迎來(lái)了“最好的時(shí)代”。

第一次轉(zhuǎn)身

我們常常談到的硅片,一般指的是單晶硅片,占據(jù)了90%以上的市場(chǎng)份額。當(dāng)然,同樣也有多晶硅片,只不過(guò)因?yàn)樾阅艿牧觿?shì)被遺忘在了歷史角落。

其實(shí),光伏產(chǎn)業(yè)這幕大戲,多晶硅片曾長(zhǎng)期占據(jù)主角位置。

2004年以前,單晶硅雖一直是光伏主流的技術(shù)路線,但由于其成本較高,應(yīng)用于發(fā)電一直不能獲得顯著經(jīng)濟(jì)效益,因而發(fā)展緩慢。

2004年之后,大量企業(yè)涌入光伏行業(yè),大都選擇了技術(shù)門檻更低的多晶硅路線。占領(lǐng)市場(chǎng)份額一度超過(guò)80%。

隆基是鮮少堅(jiān)守單晶硅技術(shù)的企業(yè)之一。

根據(jù)對(duì)光伏產(chǎn)業(yè)多年的研究和實(shí)踐,隆基得出了一條結(jié)論:降本增效是光伏產(chǎn)業(yè)的第一原則。

單晶硅的轉(zhuǎn)換效率遠(yuǎn)大于多晶硅。未來(lái)電池發(fā)展的技術(shù)路徑中,單晶硅的擁躉者,會(huì)將高轉(zhuǎn)換效率這一優(yōu)勢(shì)繼續(xù)擴(kuò)大,帶動(dòng)成本的下降空間也更大。

不過(guò),在當(dāng)時(shí),成本始終是一個(gè)大問(wèn)題。

那么,是否存在著某項(xiàng)技術(shù),可以使單晶硅成本下降?

回到光伏產(chǎn)業(yè)鏈條中,可以發(fā)現(xiàn)這樣一個(gè)環(huán)節(jié):無(wú)論單晶還是多晶,須將硅料切割成薄片,方能進(jìn)行下一步電池的生產(chǎn)。

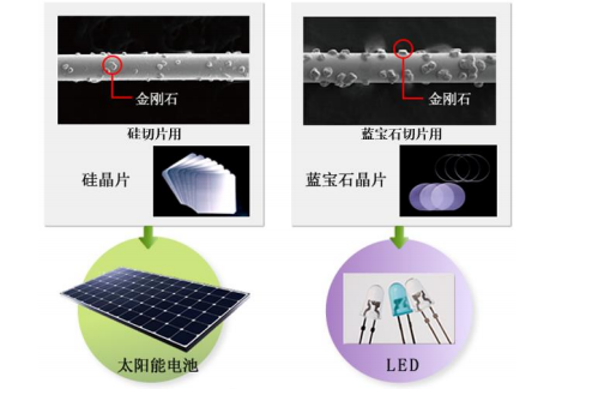

隆基通過(guò)研究進(jìn)一步發(fā)現(xiàn),眾多技術(shù)中,降本最大的提升關(guān)鍵,在于繞開(kāi)游離磨料砂漿、改用金剛線切割技術(shù)。

作為新型切割技術(shù),相比于游離磨料砂漿,金剛石線切割具有速度快(4-5倍切割速度)、出片率高(多出15%-20%硅片)、環(huán)境污染小等方面的巨大優(yōu)勢(shì)。

其最開(kāi)始應(yīng)用于藍(lán)寶石切割。

工作原理也不難理解:就是通過(guò)電沉積方法,將金剛石磨料以一定的分布密度均勻固結(jié)在鋼線基體上,通過(guò)金剛石線切割機(jī),使鋼線高速運(yùn)動(dòng),并帶動(dòng)金剛石以同樣的速度運(yùn)動(dòng)直接產(chǎn)生切割能力,對(duì)物件進(jìn)行高速磨削,簡(jiǎn)單說(shuō),跟鋼絲鋸的原理差不多。

金剛線切割技術(shù)應(yīng)用在光伏上面,能夠大幅降低硅片生產(chǎn)企業(yè)的生產(chǎn)成本。進(jìn)而提高光伏裝機(jī)收益率,推動(dòng)裝機(jī)量相應(yīng)增長(zhǎng)。

但是,金剛線耗材十分昂貴。

金剛線最早由日本廠商率先研發(fā)并進(jìn)行規(guī)模化生產(chǎn),如日本旭金剛石工業(yè)株式會(huì)社,早在2007年6月就推出了成熟的金剛線產(chǎn)品。

2014年以前,日企生產(chǎn)技術(shù)領(lǐng)先且產(chǎn)能較為集中,占據(jù)了全球金剛線大部分市場(chǎng)份額,長(zhǎng)期處于壟斷地位,其產(chǎn)品售價(jià)也居高不下,每米售價(jià)約0.4-0.5美元,約合人民幣3元/米。

但即便如此,隆基相信,如果能實(shí)現(xiàn)國(guó)產(chǎn)化替代,規(guī)模化生產(chǎn)后,成本一定會(huì)降下來(lái)。

于是2012年底,李振國(guó)和鐘寶申便將應(yīng)用金剛線切割技術(shù)提上了日程。在彼時(shí)整個(gè)行業(yè)用的都是砂漿切割技術(shù)的背景下,此舉無(wú)疑是成王敗寇的一步險(xiǎn)棋。

向成功的老師學(xué)習(xí),是最好的追趕策略。鐘寶申找到了當(dāng)時(shí)日本最大的一家金剛線廠商登門拜訪。

然而,在進(jìn)行業(yè)務(wù)洽談時(shí),對(duì)方卻表現(xiàn)得對(duì)中國(guó)企業(yè)非常輕視,甚至連產(chǎn)品都不愿意賣給中方,因?yàn)閾?dān)心以隆基技術(shù)水平,生產(chǎn)出的下游產(chǎn)品會(huì)影響日本公司在行業(yè)內(nèi)的口碑。

對(duì)方傲慢囂張的態(tài)度徹底激怒了鐘寶申的民族自尊心,隆基作為中資企業(yè),勢(shì)必將金剛線切割技術(shù)拿下。

事后證明,日方為這囂張的氣焰付出了慘重代價(jià)。國(guó)產(chǎn)化替代這一趨勢(shì),未來(lái)將席卷光伏、鋰電池每一個(gè)環(huán)節(jié),國(guó)外技術(shù)壟斷者的市場(chǎng)份額,全部被中國(guó)企業(yè)吃掉。

在那段奔騰歲月里,員工不畏艱辛,眾志成城;企業(yè)家不計(jì)較財(cái)富得失,扶持建立國(guó)內(nèi)產(chǎn)業(yè)鏈,其精神和境界值得后來(lái)者學(xué)習(xí)和借鑒。

正基于此,未來(lái)中國(guó)光伏產(chǎn)業(yè),方能如出海蛟龍,氣吞萬(wàn)里。

彼時(shí),國(guó)內(nèi)金剛線的產(chǎn)業(yè)鏈極不完整,從金剛線到切割液、切割機(jī),均處于空白狀態(tài)。

為了培育金剛線供應(yīng)商,隆基必須去采購(gòu)他們的設(shè)備與產(chǎn)品,并對(duì)他們的技術(shù)成長(zhǎng)過(guò)程,始終保持足夠的耐心。

“在這個(gè)過(guò)程中,公司甚至?xí)欣麧?rùn)損失,但如果不這么做,供應(yīng)商肯定沒(méi)法培育起來(lái),公司在成本上也無(wú)法快速降低,這是相輔相成的。”鐘寶申說(shuō)。

整個(gè)技術(shù)攻關(guān)的過(guò)程并沒(méi)有那么順利。據(jù)當(dāng)時(shí)隆基技術(shù)主管回憶,“實(shí)際生產(chǎn)過(guò)程中,良率甚至達(dá)不到80%,金剛線切割出來(lái)的硅片,本來(lái)就比常規(guī)硅片貴了10%以上,再加上損耗,照這樣下去,一年要虧個(gè)幾千萬(wàn),還不知道什么時(shí)候是個(gè)頭。”

鐘寶申頂住壓力,做出一個(gè)決策:允許切片廠按照每年虧損4000萬(wàn)元的標(biāo)準(zhǔn)推廣這項(xiàng)技術(shù)。

事實(shí)上,在此后一段時(shí)間里,技術(shù)攻關(guān)團(tuán)隊(duì)都在沒(méi)日沒(méi)夜地干,一個(gè)月加班20多天。

虧損沒(méi)有持續(xù)太長(zhǎng)時(shí)間。不到6個(gè)月“打平”,降本之快超出了所有人的預(yù)期。

據(jù)專業(yè)機(jī)構(gòu)測(cè)算,在采用金剛線切片后,國(guó)內(nèi)整個(gè)光伏產(chǎn)業(yè)每年可節(jié)省成本約120億元。并且,隨著規(guī)模的擴(kuò)大,未來(lái)會(huì)節(jié)約更多成本。

以美暢股份(300861.SZ)為代表的一批金剛線切割企業(yè),此時(shí)開(kāi)始崛起。

岱勒新材(300700.SZ)、東尼電子(603595.SH)、三超新材(300554.SZ)和美暢股份等國(guó)內(nèi)金剛石線企業(yè)或團(tuán)隊(duì),自2010年前后開(kāi)始,陸續(xù)開(kāi)始鉆研相關(guān)技術(shù)。

經(jīng)過(guò)一番努力,國(guó)內(nèi)廠商在2014-2015年相繼突破80μm以下用于精密切割的電鍍金剛石線領(lǐng)域技術(shù),打破了日本廠商的壟斷。

2015年,金剛石線實(shí)現(xiàn)國(guó)產(chǎn)化并規(guī)模生產(chǎn)后,產(chǎn)品價(jià)格迅速降低,由2012年約1元/米的單價(jià)下降至約0.2元/米。

持續(xù)工藝優(yōu)化下,到了2019年12月,金剛石線價(jià)格進(jìn)一步下降至約0.06元/米。國(guó)內(nèi)廠商技術(shù)上已完全可以滿足客戶的生產(chǎn)需求,憑借價(jià)格優(yōu)勢(shì)迅速吃掉日本廠商的市場(chǎng)份額,可以說(shuō),全面完成了金剛石線進(jìn)口替代。

金剛石線切割工藝能大幅降低硅片制作過(guò)程中的非硅成本,從而在單晶切割領(lǐng)域得以快速滲透。2015年開(kāi)始,以隆基股份為代表的單晶派,開(kāi)始大規(guī)模使用金剛石線工藝。

2019年單晶硅片的市場(chǎng)占有率接近70%,2020年接近90%,全面碾壓多晶硅片。其中,金剛線切割替代完成,可謂是將多晶硅片斬于馬下的決勝之軍,當(dāng)然,這些都是后話。

以正合,以奇勝。堅(jiān)守單晶技術(shù),并親手扶持國(guó)內(nèi)金剛線供應(yīng)商,可以說(shuō)是隆基戰(zhàn)略方向的第一次轉(zhuǎn)身,這一次轉(zhuǎn)身,為隆基成為硅片王者,奠定了堅(jiān)實(shí)的基礎(chǔ)。

可是,下一個(gè)問(wèn)題是,多晶硅派人數(shù)眾多,單晶陣營(yíng)形孤難立,打通下游市場(chǎng)是技術(shù)大規(guī)模推廣的關(guān)鍵,其難度不亞于技術(shù)的突破。

那么,單晶硅片是如何進(jìn)行大面積推廣?隆基在期間又扮演了什么角色?隆基又是如何完成一體化產(chǎn)業(yè)鏈整合?篇幅所限,未完待續(xù),即將推出隆基的第二次轉(zhuǎn)身,敬請(qǐng)期待。

插曲

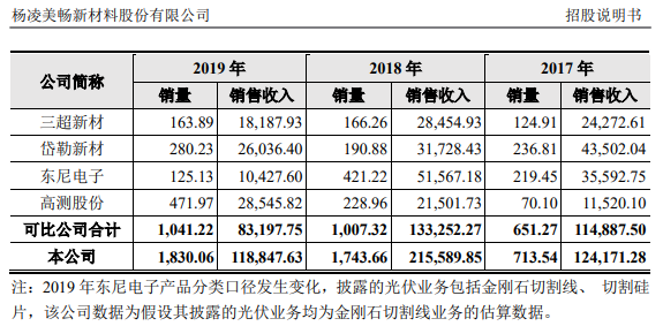

在單晶硅片取代多晶硅片的功勞簿上,美暢股份應(yīng)有姓名。

美暢股份招股說(shuō)明書(shū)顯示,至2019年,預(yù)計(jì)其國(guó)內(nèi)、全球市場(chǎng)所占份額分別為47.31%和37.85%,占有率居于首位,營(yíng)收連續(xù)多年超過(guò)A股金剛線切割業(yè)務(wù)上市公司總和。

數(shù)據(jù)來(lái)源:美暢股份招股說(shuō)明書(shū)

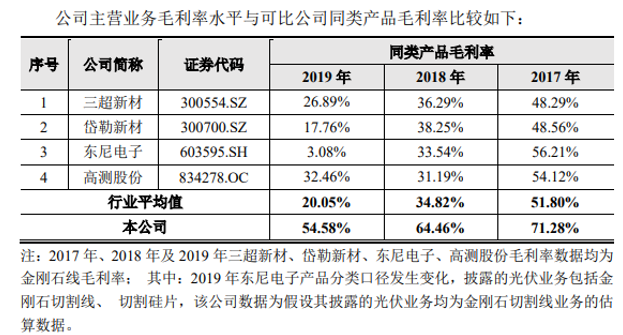

毛利率更是大幅超越對(duì)手。即便在2019產(chǎn)能過(guò)剩、價(jià)格回落時(shí)期,其他企業(yè)紛紛虧損,美暢股份卻依然保持著54.58%毛利率。。

數(shù)據(jù)來(lái)源:美暢股份招股說(shuō)明書(shū)

在我們進(jìn)一步對(duì)美暢股份進(jìn)行研究的時(shí)候,發(fā)現(xiàn)其與隆基之間,存在著千絲萬(wàn)縷的聯(lián)系。

2015年6月30日,吳英、張迎九、任軍強(qiáng)、房坤、柳成淵、劉少華等自然人成立了楊凌美暢新材料有限公司,注冊(cè)資金11,000 萬(wàn)元,吳英認(rèn)繳出資金額8400萬(wàn),持股76.36%。

2016年,美暢股份營(yíng)收僅有1.85億元,2017年卻激增到12.42億元,短短一年半,在一個(gè)高技術(shù)壁壘行業(yè)中成為佼佼者,國(guó)內(nèi)市占率超過(guò)40%。

如果說(shuō)是這是奇跡,我承認(rèn);如果說(shuō)背后沒(méi)有推手,我不承認(rèn)。

2017年至2019年,隆基股份及其關(guān)聯(lián)方一直是美暢股份的第一大客戶,銷售金額分別為45866.95萬(wàn)元、45783.31萬(wàn)元和56421.44萬(wàn)元,占營(yíng)業(yè)收入的比例分別為36.93%、21.22%和47.28%。

數(shù)據(jù)來(lái)源:美暢股份招股書(shū)

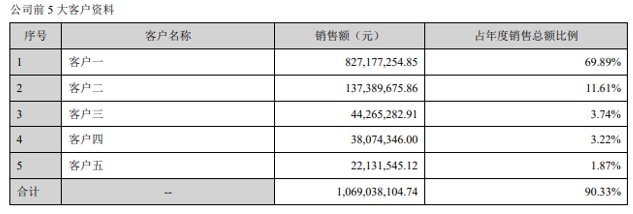

年報(bào)顯示,2020年,客戶集中度進(jìn)一步提升,第一大客戶銷售額達(dá)到8.27億元,占營(yíng)收比達(dá)到69.89%。雖然年報(bào)沒(méi)有提及,這個(gè)客戶,大概率還是隆基。

2021年,隆基綠能科技股份有限公司及其關(guān)聯(lián)公司銷售額再度上升,達(dá)到11.50億元,占營(yíng)收比例為62.25%。

從時(shí)間推算來(lái)看,隆基當(dāng)年大力扶持的金剛線企業(yè)應(yīng)該就是美暢股份。可是,為什么是美暢?

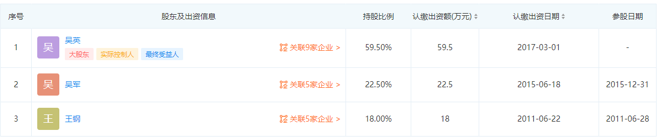

翻開(kāi)吳英的履歷中,可以看到其擔(dān)任北京匯博隆儀器有限公司執(zhí)行董事、總經(jīng)理。

數(shù)據(jù)來(lái)源:美暢股份招股書(shū)

查看該企業(yè)股東信息時(shí)發(fā)現(xiàn)現(xiàn)有股東為吳英、吳軍、王鋼。

數(shù)據(jù)來(lái)源:企查查

再翻開(kāi)歷史股東,發(fā)現(xiàn)了鐘寶申的身影。

不過(guò),鐘寶申已于2015年12月31日退出,同一時(shí)間,吳軍以相同股權(quán)比例參股,這或許意味著,鐘寶申將股權(quán)轉(zhuǎn)讓給了吳軍。

數(shù)據(jù)來(lái)源:企查查

查尋鐘寶申和吳軍的關(guān)系時(shí)發(fā)現(xiàn),二者曾在多家企業(yè)共同任職,共事良久。

數(shù)據(jù)來(lái)源:企查查

以上信息并未在美暢股份的招股說(shuō)明書(shū)中披露。

數(shù)據(jù)來(lái)源:美暢股份招股書(shū)

毫無(wú)疑問(wèn),美暢股份成立短短2年內(nèi),便可以成長(zhǎng)為金剛線行業(yè)龍頭,毛利率遠(yuǎn)超同行,營(yíng)收超過(guò)同業(yè)上市公司總和,除了自身的能力和努力外,也離不開(kāi)貴人相助。

對(duì)于硅片生產(chǎn)企業(yè)而言,金剛石線不僅是類似膠膜、玻璃、背板的耗材,更是幫助企業(yè)降本的重要角色,如對(duì)于175μm厚度硅片,金剛石線母線直徑從50μm下降到40μm,切割損耗可以減少5.7%;對(duì)于160μm厚度硅片,金剛石線母線直徑從50μm下降到40μm,切割損耗可以減少 6.3%。

扶持對(duì)耗材企業(yè),無(wú)疑將加深加固隆基在硅片領(lǐng)域的龍頭地位,此舉可謂是雙贏。

正在加載...

正在加載...