國際能源網/光伏頭條(PV-2005)長期跟蹤光伏EPC項目進展與市場價格走向。進入5月之后,集中式光伏項目進入密集定標期,市場價格也出現了不同程度波動。

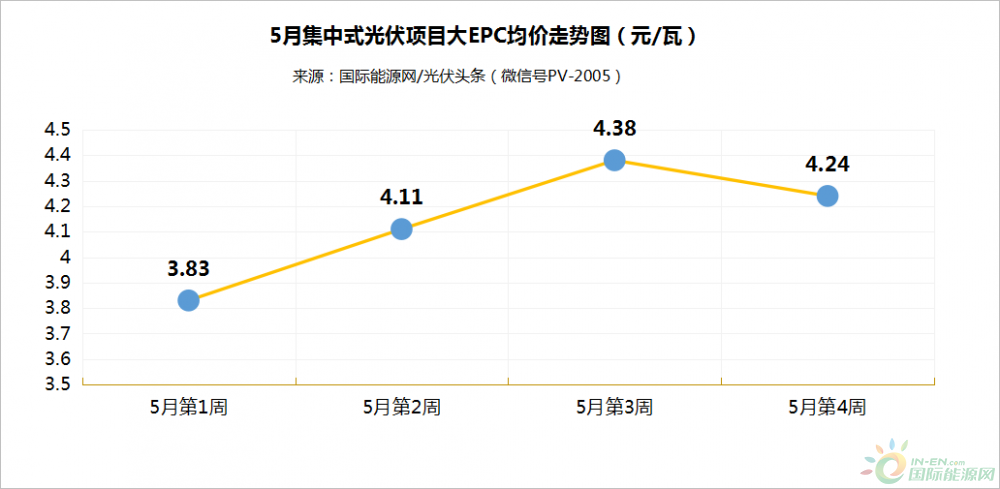

5月定標的集中式光伏EPC項目總計53個,合計容量9.68GW。價格方面,大EPC均價在4元/W左右波動,最低價出現在5月第1周,為3.83元/W。最高價出現在5月第三周,價格為4.38元/W,5月整體均價為4.16元/W。

1

1

大EPC均價4.16元/W

小EPC均價1.55元/W

經歷了一季度光伏裝機淡季之后,眾多的集中式光伏EPC項目進入招標、定標階段。其中,僅5月就有53個集中式光伏EPC項目定標。

其中,大EPC項目24個,數量占比為45%,定標容量5.79GW,容量占比為59.8%。小EPC項目29個,數量占比為55%,定標容量3.89GW,容量占比為40.2%。

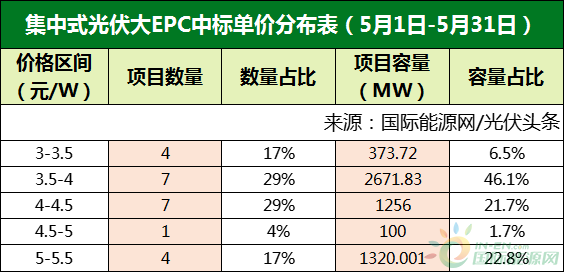

價格方面,大EPC價格落在3.24~5.5元/W之間,均價為4.16元/W。小EPC價格落在0.66~3.07元/W之間,均價為1.55元/W。

具體到集中式大EPC項目,3.5~4.5元/W之間項目有14個,數量占比為58%,容量合計3927.83MW,容量占比為67.8%。由此可見5月集中式大EPC價格多在3.5~4.5元/W之間。

2

5元/W以上的集中式項目

全部包括升壓站、送出線路工程

集中式光伏項目與分布式光伏相比,之所以成本偏高,主要是因為包括了升壓站、送出線路等附帶工程。這點在5月的集中式光伏EPC定標項目中也有體現。

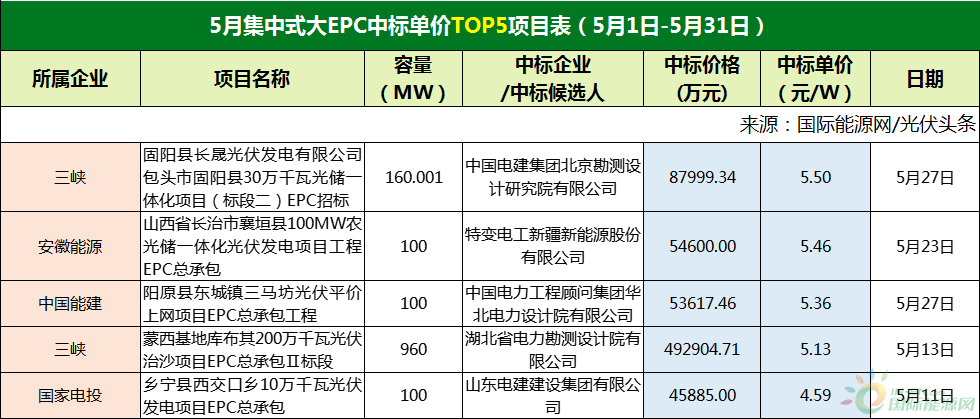

5月定標價格排名前五的項目,有4個項目超過了5元/W。

其中三峽集團固陽縣長晟光伏發電有限公司包頭市固陽縣30萬千瓦光儲一體化項目(標段二)EPC,招標范圍包括配置建設一套儲能功率60MW,儲能電量120MWh的磷酸鐵鋰電池儲能系統,同時配套建設200kV升壓站1座及一回送出線路工程,并對對側變電站進行220KV間隔改造。

此外,安徽能源集團的山西省長治市襄垣縣100MW農光儲一體化光伏發電項目工程EPC總承包也包括220kV升壓站、送出線路及接入間隔的設計、采購施工。

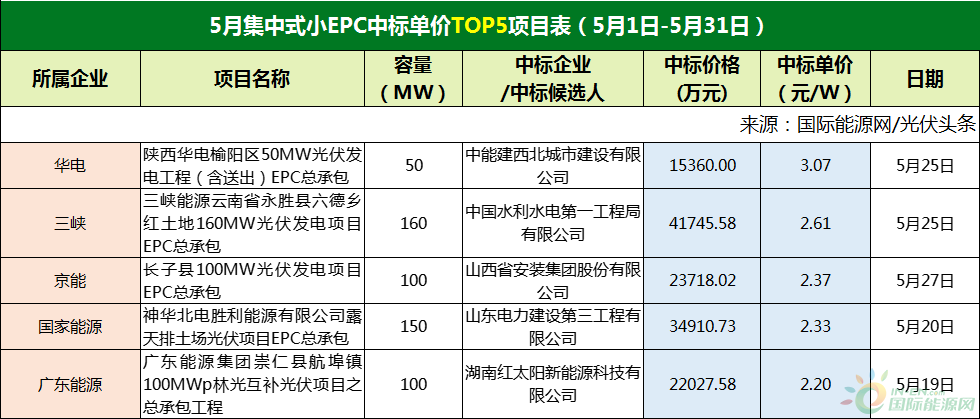

集中式小EPC項目也因為包含了送出工程,價格處于高位。

3

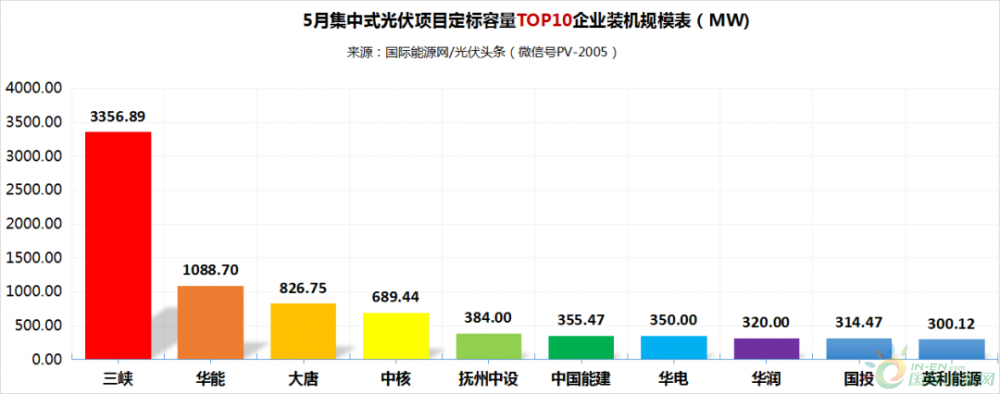

央企定標容量占比高達83%

三峽、華能、大唐排名前三

從項目的招標方來看,定標容量榜前三的企業分別為三峽、華能、大唐,除此之外,定標容量前十的企業也多為央國企或者央國企控股企業。具體定標企業及容量如下:

在雙碳目標以及能源轉型的大背景下,以國家電投、華能、國家能源集團、華電、大唐以及國投電力、中廣核、三峽集團、華潤電力、中核、中節能為首的“五大六小”已然成為下游光伏電站開發的主力部隊。這點在5月的集中式光伏EPC招中標項目中,體現得尤為明顯。

在雙碳目標以及能源轉型的大背景下,以國家電投、華能、國家能源集團、華電、大唐以及國投電力、中廣核、三峽集團、華潤電力、中核、中節能為首的“五大六小”已然成為下游光伏電站開發的主力部隊。這點在5月的集中式光伏EPC招中標項目中,體現得尤為明顯。

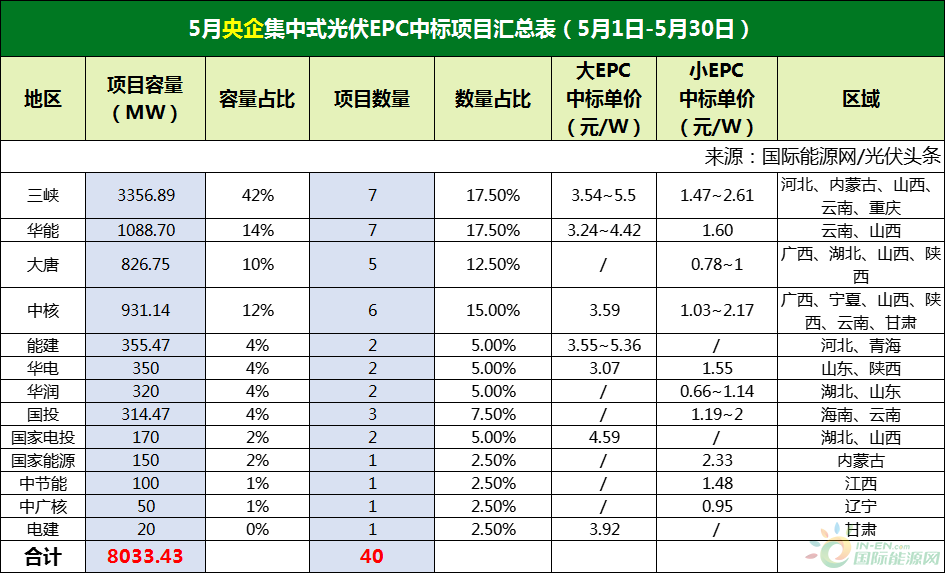

“五大六小”集團加中國能建和中國電建13家央企,合計定標容量8033.43MW,占5月集中式項目定標容量的83%,項目數量占比為75%。具體定標情況如下表:

值得關注的是雖然均為央企但招標方式有明顯的區別。其中三峽7個項目5個為大EPC項目,價格落在3.54~5.5元/W之間,且多在內蒙、山西、河北等北方地區。華能同樣為7個項目,其中6個為大EPC項目,價格落在3.24~4.42元/W之間,這六個項目均在云南。大唐5個項目則全部為小EPC項目,分布于廣西、湖北、山西、陜西四省區。

4

內蒙古、山西、云南集中式項目齊爆發

5月定標容量全部超1GW

5月53個集中式EPC定標項目,分布于內蒙古、云南、山西等18個省市。其中內蒙古以規模2710.001MW排名第一,山西以1559.33MW位列第二,云南則以1341.29MW居第三。

其中,內蒙古集中式光伏項目的業主為三峽和國家能源集團。山西項目的業主為安徽能源、三峽、華能、大唐、中核等企業。云南項目的業主為華能、三峽、中核、國投。

來源:國際能源網/光伏頭條

正在加載...

正在加載...