赤貧,可以高度概括當前非洲能源形勢,過去30年里能源發展原地踏步,2030年前景也不樂觀,能源很好地詮釋了非洲經濟社會的殘酷現實。

圖片來自:視覺中國

非洲,是世界面積第二大洲,同時也是人口數量第二大洲,不過,從能源消費來說,非洲卻是一個被能源遺忘的大陸。無論從能源消費總量或是人均能源消費數量,非洲所占的比重,都與其面積和人口在世界的位置極不相稱,非洲的能源消費現狀可以用“赤貧”兩個字來進行概括,非洲是用來解釋和說明當前全球能源貧困的典型代表。

過去的30年里,非洲的能源發展基本上原地踏步,2030年的能源發展前景也非常不樂觀,國際能源署認為,非洲的能源發展已經脫離了聯合國2030年可持續發展議程目標7的軌道。

一、“赤貧”可以高度概括當前非洲的能源形勢

對于很多國人來說,非洲是一個神秘的大陸,除了腦海中的幾個突出印象之外,對于非洲的了解可能是少之又少。

非洲是世界第二大洲,土地面積大約為3020萬平方公里,占全球總陸地面積的20.4%,略超過五分之一,僅次于亞洲,是世界土地面積的第二大洲。

對于非洲,人們的印象中最有代表性的,可能有埃及的金字塔,撒哈拉大沙漠,乞力馬扎羅山上的雪,東非大草原上的野生動物。世人對非洲的美好印象,可能主要都集中在自然景觀上,也正是這些代表性的自然景觀,使得過去的一段時間里,非洲成為部分國人旅游觀光的主要目的地之一。

除土地面積外,排名世界第二的,還有非洲的人口總數。根據聯合國等機構的統計數據,截止2022年11月初,非洲的總人口約為13.94億,也是排名亞洲之后,是世界人口第二大洲。其中,人口過億的非洲國家有三個,一是尼日利亞,總人口為2.15億;二是埃塞俄比亞,總人口為1.2億,三是埃及,總人口為1.06億。

介紹完非洲排名靠前的兩大特征外,國人對非洲印象最深的之處,應該就是一個窮字。根據國際貨幣基金組織2022年4月19日發布的《世界經濟展望》,2021年非洲GDP總量為2.7萬億美元,僅占全球的2.8%,人均GDP約為2560美元,僅為世界平均水平的20%。

目前,非洲有21個國家的人均GDP,不足1000美元,其中布隆迪的人均GDP僅272美元,是全世界人均GDP最低的國家。因此,從經濟發展水平來看,非洲是當今世界上最落后的地區。

從統計數據看,經濟發展水平與能源消費密切相關,世界上經濟發達的國家和地區,能源消費的數字都很大,經濟大國都是能源消費大國。反之,經濟落后,能源消費的數量就小,這方面非洲就是最典型的代表。

根據2022年版的英國石油公司《世界能源統計評論》,2021年,非洲的一次能源消費總量為19.99艾焦爾,是世界所有地區中最低的,排名世界各大洲倒數之一。

從所占的比重看,2021年非洲一次能源消費,僅占世界的3.4%,略高于日本的3%,而當年我們一個國家一次能源消費總量就占到全球的26.5%,非洲的一次能源消費總量只是我們的12.68%。

從人均能源消費數量看,2021年非洲人均一次能源消費,只有14.6吉焦,也是世界所有地區最低的,只有世界平均水平75.6吉焦的19.31%,還不到20%;僅為我國人均能源消費109.1吉焦的13.38%,還不到15%的水平。因此,非洲的能源消費只能用“赤貧”兩個字來概括。

二、新冠疫情和俄烏沖突惡化了非洲的能源形勢

2015年9月25~27日,聯合國大會第七十屆會議上通過的《改變我們的世界——2030年可持續發展議程》成果文件,即聯合國2030年可持續發展議程,要求在2030年全世界消除一切形式的貧困,不落下任何一個人,其中的目標7要求,到2030年確保人人都能獲得負擔得起的、可靠的現代能源服務。

但是,根據2022年6月出版的國際能源署《2022年非洲能源展望》,新冠疫情在全球的蔓延和俄烏沖突,使得近年來非洲的能源形勢進一步惡化。

1. 現代能源服務獲得的倒退

國際能源署認為,到2019年,非洲在獲得電力和清潔烹飪方面,已經偏離了實現可持續發展目標7的軌道,而由于項目延誤和家庭收入的下降,新冠疫情的大流行使得預期的結果明顯惡化。

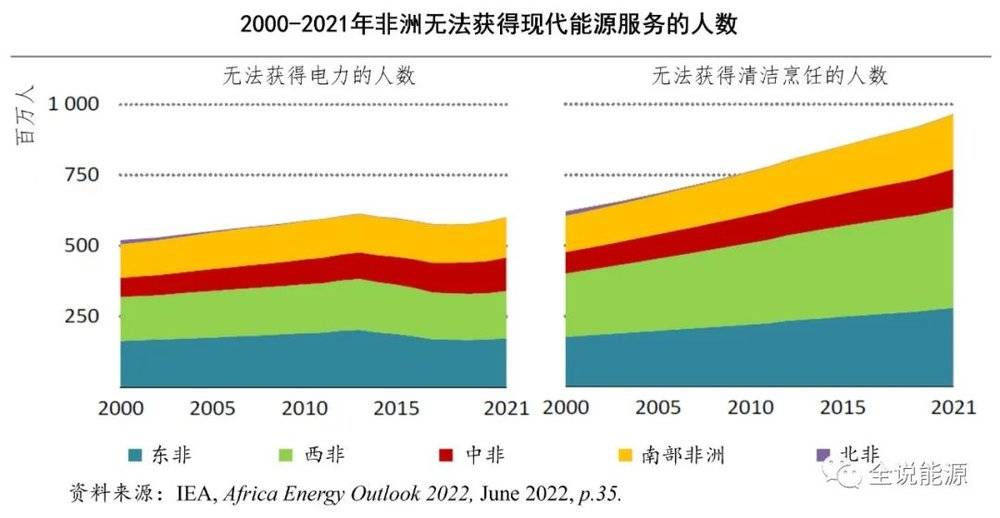

2021年,非洲43%的人口(約6億人)仍然缺乏電力供應,其中5.9億人在撒哈拉以南非洲。新冠疫情減緩了電網連接的速度,因為新冠疫情的大封鎖和其他社會限制措施,造成供應鏈中斷,以及與疫情相關的經濟活動下滑導致的家庭、公用事業和設備供應商的財務困難。

據估計,2021年,撒哈拉以南非洲地區無法獲得電力和清潔烹飪的人數,較2019年增加了4%,實際上抵消了過去五年取得的所有進展。

由于新冠疫情大流行,缺乏清潔烹飪燃料和技術的非洲人數有所增加。2021年,非洲有超過9.7億人(幾乎占總人口的四分之三)無法使用干凈的烹飪設施。

2010年至2019年間,這一數字平均每年增加了1700萬,每年增長2%,尤其是人口的快速增長超過了烹飪設施增加的速度。新冠大流行惡化了這一趨勢,據估計,2020年至2021年,無法獲得清潔烹飪燃料和技術的人數,平均每年增加2000萬左右,每年增長2.5%。

雖然最近非洲現代能源供應惡化的主要原因,是新增加的能源供應未能跟上人口增長的步伐,但與新冠大流行相關的家庭收入下降,以及他們負擔首次能源供應或維持最近獲得能源的能力下降,也帶來了能源形勢的惡化。

根據世界銀行的數據,由于俄羅斯與烏克蘭的地緣沖突,不斷高漲的通貨膨脹,新冠疫情影響的加劇,到2022年底,撒哈拉以南非洲地區可能會新增2500多萬極端貧困的人口,使其極端貧困的總人數達到4.65億人左右。

據估計,在2022年初,有1000萬剛剛獲得基本電力服務的撒哈拉以南非洲人已無力支付這項服務,而約500萬人已無力支付液化石油氣等現代烹飪燃料。隨著液化石油氣價格的飆升,到2022年底,這一數字可能達到3000萬。

一些制定了獲得清潔烹飪目標的國家,通過免費或有補貼的加氣舉措和方案支持使用液化石油氣,使液化石油氣分銷商即使在封鎖期間也能繼續運營。然而,許多國家既沒有這種方案,也沒有運營這些方案所需的財政資金。

目前,幾乎一半沒有電力供應的非洲人生活在剛果民主共和國、埃塞俄比亞、尼日利亞、坦桑尼亞和烏干達。其中,只有埃塞俄比亞和尼日利亞在2015年至2019年期間,在減少無法使用電力人數方面取得了進展,其他三個國家2015至2021期間無法獲得電力的人數持續增加。

根據初步數據,即使因疫情新增電力連接放緩,包括科特迪瓦、加納、肯尼亞、盧旺達和塞內加爾在內的幾個國家,無法用電的人數繼續減少或穩定,而在乍得、剛果民主共和國、馬里和烏干達等國,2020年和2021年用不上電的人數大幅度增加。

過去幾年里,人們對非洲國家能源負擔能力的長期擔憂有所加劇。全球經濟復蘇的不平衡,供應鏈和投資周期的中斷,導致所有類型的能源價格上漲,與能源相關的設備,如太陽能家庭系統的價格也上漲。

盡管非洲對國際商品市場的影響不像許多其他區域那么明顯,但能源成本上升對家庭生活水平產生了不成比例的嚴重影響,非洲的平均生活水平低于世界上任何其他主要區域,這破壞了實現能源獲取目標的努力。

特別是液化石油氣價格的上漲,抑制了非洲擴大清潔烹飪燃料使用的努力。自2019年12月以來,國際液化石油氣價格上漲了60%以上,推動非洲液化石油氣價格上漲了40%~60%。

在肯尼亞,不斷上漲的液化石油氣價格,推動了標準的13公斤液化石油氣鋼瓶,在最貧困家庭月收入中的比重,從7.5%增加到10%以上,而在尼日利亞,同期成本從3.3%翻了一番,達到7%。

液化石油氣價格的上漲,導致非洲許多家庭,轉而使用木柴等污染性烹飪燃料,對人類健康和森林砍伐造成嚴重的后果。

在液化石油氣價格飆升的同時,面對多邊貸款機構的壓力,非洲一些國家取消了補貼。例如,肯尼亞于2021年7月重新對液化石油氣征收16%的增值稅,而蘇丹的燃料補貼則于2021年6月終止。

尼日利亞宣布了一項計劃,到2022年中期取消石油補貼,代之以向貧困家庭每月直接支付補貼,但由于價格的上漲,該計劃的實施被推遲。許多計劃進行價格改革的國家,由于疫情而推遲了改革。

非洲所有國家開展的價格合理化和取消化石燃料補貼等政策,都需要包括通過收入支持,以保護最貧困家庭的福利。

2. 能源基礎設施建設緩慢

經濟前景和能源價格的不確定性,給非洲大型能源基礎設施項目的投資前景蒙上了陰影。非洲的能源投資,已從2020年疫情導致的下降中反彈,但仍遠低于2014年的峰值水平,主要原因是石油和天然氣項目支出的下降。

在新冠疫情大流行之前,許多非洲國家已經在努力吸引能源部門的資本,在截至2020年的10年里,該地區獲得的全球清潔能源投資不到3%。隨著2010年代中期油價的暴跌,以及應對氣候變化行動的日益增多,化石燃料融資受到了新的限制,燃料供應投資在此期間減半,直到2021年才恢復,石油和天然氣項目是這一期間投資下降的主要原因。

自2014年以來,由于融資困難,對電力部門和能源效率等最終用途部門的綜合投資,基本上持平。

疫情加劇了許多非洲能源公司,尤其是電力公司本已岌岌可危的財務狀況。該地區的許多能源供應基礎設施,需要擴建和維修,但由于財政和后勤的原因,這兩項工作在新冠疫情大流行開始時就停滯了。

非洲國家的公用事業企業,長期面臨治理不善、投資不足和低成本回收等問題,由此導致的流動性缺乏,嚴重限制了它們維持資產和投資新資產的能力,帶來了經營業績不佳、成本上升和盈利能力的下降。

新冠大流行加劇了這些問題,主要是因為整個非洲大陸的收入都出現了不同程度的減少。例如,公用事業企業的報告顯示,塞拉利昂和烏干達的收入分別下降了8%和25%,大部分損失來自工業和商業消費者。

大多數非洲公用事業企業的財務狀況,也受到了緊急救濟計劃的打擊,這些計劃涉及取消、減少或推遲因疫情而貧困的最終用戶的電費支付,這嚴重影響了回收四分之三非洲公用事業企業運營成本和服務債務的能力,特別是在西非、東非和南部非洲。

在2020年初大封鎖的18個月里,近60%的非洲公用事業企業運營成本的回收,沒有恢復到新冠疫情大流行前的水平,其中進口燃料用于發電的國有公用事業企業受到的打擊最大。新冠疫情大流行初期,較低的石油和天然氣價格部分被貨幣貶值所抵消,但自2020年底以來燃料價格的上漲,超過了早期價格下跌帶來的經濟利益。

非洲大多數電力公司財務狀況的惡化,正導致整個大陸新增發電能力的放緩。2020年和2021年,全球太陽能光伏安裝量繼續上升,但2020年非洲的安裝量大幅下降。2019年,非洲的光伏產能達到了歷史新高,主要是由于埃及一個巨型光伏電廠的建成,該電廠的發電能力為1.65吉瓦。

2020年,非洲太陽能光伏的安裝總量遠低于新冠大流行前的預期。由于財務風險加劇,疫情前正在討論的一些大型項目受到了影響。

自2010年中期至2019年以來,輸配電網的擴展有所放緩,自新冠疫情大流行開始以來幾乎沒有獲得投資。非洲電網容易頻繁發生計劃性和非計劃性的停電,這鼓勵了終端用戶,特別是大型商業和工業企業自備發電,但它導致了高成本、低收入、低成本回收、投資不足、可靠性惡化和損失增加的惡性循環。

電網容量的不足,阻礙了少數電力供應過剩的國家,如加納和肯尼亞,出口電力或向國內需求中心增加供應。總的來說,非洲雖然在努力加強現有的五個電網,并設想建成一個單一的非洲電力市場,但缺乏區域之間的相互聯通。

許多非洲公司目前依賴自備的柴油發電機,這大大增加了運營成本,降低了能源效率。僅在撒哈拉以南非洲地區,2021年這種發電能力就達到了45吉瓦,超過了該地區所有基于可再生能源的發電能力。其中,13吉瓦時在尼日利亞,25太瓦時或總電力的40%,是由工業、商業企業和使用石油產品的家庭自已發電。

燃料輸送基礎設施也需要大幅升級,其中大部分位于沿海地區,只有最低限度的設施能夠滿足內陸的需求。一些跨國管道正在運營中,如從尼日利亞到尼日爾、多哥、貝寧和加納的西非天然氣管道,以及連接該國陸上氣田和沙索公司在南非業務的莫桑比克管道。

雖然幾個國家或跨境管道項目正在規劃中,特別是坦桑尼亞-烏干達天然氣管道、橫跨尼日利亞的天然氣管道和橫跨撒哈拉的天然氣管道,連接尼日利亞和阿爾及利亞,但融資仍不確定。

鑒于俄羅斯與烏克蘭的沖突,推動其中一些項目以及液化天然氣終端的興趣重新燃起,以使非洲的天然氣進入國際市場,不過,完成這些項目將需要數年的時間。

非洲煉油廠的運營業績普遍很差,原因是它們的年代久遠,大多數是在20世紀70年代或80年代建造的,以及普遍的維護不足;此外,這些煉油廠規模小、裝置簡單,限制了它們滿足全球日益嚴格的燃料質量要求的能力。

整個非洲大陸的煉油能力,總計為350萬桶/天,其中60%位于北非。2020年,非洲大陸煉油能力的平均利用率低于60%,撒哈拉以南非洲低于40%,尼日利亞等一些國家甚至更低。

因此,盡管非洲大陸是原油凈出口地區,但許多國家仍依賴精煉產品的進口。國際市場上燃料價格的上漲,阻礙了進口商投資儲存和管道基礎設施的能力,限制了對國內市場的供應,帶來了運營成本的上升。

3. 能源生產反彈乏力

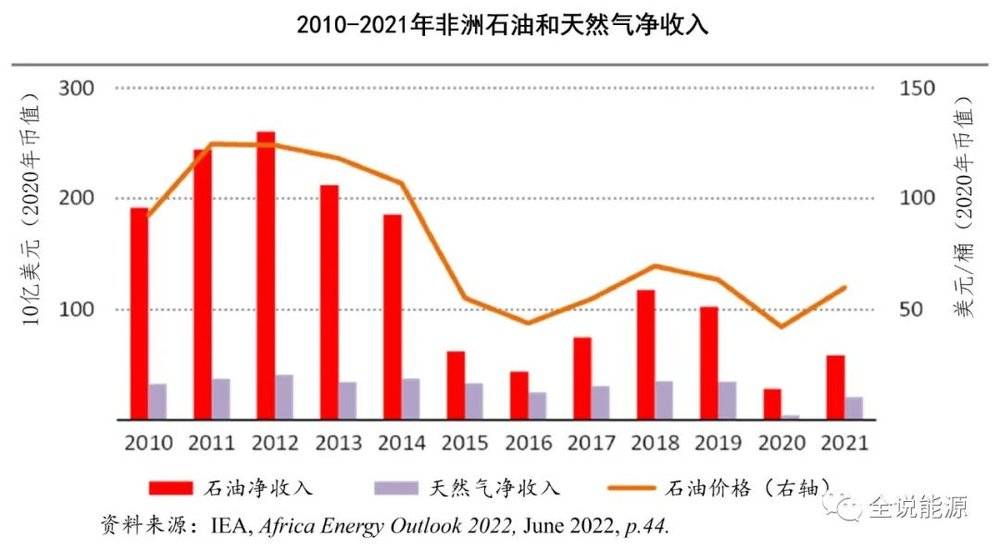

新冠疫情大流行開始時,化石燃料需求和價格的急劇下降,給全球許多石油生產國造成了財政困難,對非洲生產國的影響尤其嚴重。2020年,非洲的石油產量下降了近20%,天然氣產量保持相對彈性,下降了2%,煤炭產量下降了約5%,其中南非占95%。

2021年,盡管油價有所回升,但除利比亞外,非洲國家的石油產量幾乎沒有增長。長期的投資和維護不足,使許多非洲生產設施難以重新啟動和提高產量。

尼日利亞是該地區最大的產油國,安哥拉是第三大產油國,預計這兩個國家至少還要一年,才能滿足目前石油輸出國組織的配額,他們的日產量比2021年全年的總配額少了近30萬桶。

2021年,非洲國家的石油和天然氣凈收入加起來翻了一番,但仍遠低于疫情前的水平和2012年的歷史峰值。

自2014年價格下跌以來,對非洲石油和天然氣生產的投資一直萎靡不振。2020年的價格下跌,使生產商更加難以支付急需的維護和維修費用,以及為新油田的開發提供資金。

不過,俄烏沖突鼓勵了非洲天然氣供應的增加,以支持歐洲國家擺脫對俄羅斯化石燃料的依賴,其中埃尼集團已經與阿爾及利亞、埃及和剛果共和國簽署了協議,目的是為了增加對歐洲的天然氣出口。

撒哈拉以南非洲地區出口總值的一半來自化石燃料,石油和天然氣生產產生的政府收入占其經濟和政府預算的很大一部分。例如,在尼日利亞,2019年石油和天然氣收入占政府收入的65%,2020年油價暴跌導致尼日利亞陷入嚴重的衰退,GDP萎縮了1.8%。

近幾十年來,來自化石燃料以及礦物和金屬的出口收入波動很大,2020年它們占非洲出口收入的55%。在過去十年中,撒哈拉以南非洲地區的石油收入經歷了最劇烈的變化。盡管化石燃料的長期需求存在更大的不確定性,但隨著更多清潔能源技術的應用,鈷、銅和錳等關鍵礦物的需求將上升。

如今,非洲是許多此類礦物的主要生產國,尤其是剛果民主共和國的鈷,南非的鉑、鉻和錳,以及莫桑比克的石墨。全球對關鍵礦產需求的不斷增長,將為非洲國家開辟新的收入來源,但這些行業也無法避免困擾油氣行業的與價格波動相關的投資風險。

三、看不見未來的2030年非洲能源前景

2030年可持續發展議程,為不太遙遠的未來人類社會規劃了美好的前景,但是其中的部分目標,尤其是目標7能否如期實現,存在著巨大的疑問。國際能源署認為,即使按最樂觀的估計,無論是消費還是供給,2030年非洲的能源前景都將非常不樂觀。

1. 2030年非洲的能源消費仍將踏步不前

國際能源署預計,2020年至2030年,非洲現代燃料的最終消費量平均每年增長5%,而在之前的10年中這一數字為2%,家庭仍然是最大的消費者,主要用于烹飪、家電和制冷,但其在總最終消費中的份額從超過55%急劇下降到三分之一。

在撒哈拉以南的非洲地區,用現代能源取代低效的爐灶和固體生物質燃料,使居民現代燃料的消費量增加了兩倍多,但卻導致了能源總最終消費量的減少。

此外,用于運輸和生產用途,即工業、服務和農業部門的能源使用量顯著增加,平均每年增加3%。

2030年,三個非洲地區最終能源使用部門的變化巨大。其中,北非地區,汽車保有率幾乎是撒哈拉以南非洲的十倍,能源最終消費總量由交通主導。

在南非,工業仍然是主要的最終能源用途部門,并繼續占最終能源消費總量的40%左右。在撒哈拉以南非洲地區,盡管消費量下降,但家庭仍然是最大的能源消費部門,運輸和工業部門的能源消耗合計增長近50%,2030年占能源總消耗量的45%,而今天這一比例為21%。

2020年至2030年,不同燃料在非洲最終能源消費中的份額發生了重大的變化,除煤炭外,所有現代燃料都在增加,現代生物能源、電力和石油產品的增長幅度最大,傳統生物質燃料大幅度減少。約80%的石油需求增長,來自運輸(主要是汽車和卡車)。

由于到2030年實現了普遍用電,以及電器和空調擁有量的增加,所有終端使用部門的用電量都有所增加,其中家庭貢獻了一半以上的增長,從而使非洲的人均總用電量躍升40%,不過仍僅只有新興市場和發展中經濟體的四分之一。

生物能源的傳統使用,在非洲使用量的下降最為顯著,到2030年,近10億人從傳統使用生物質燃料轉向更高效的烹飪燃料。隨著煤炭作為家庭烹飪燃料的使用逐步淘汰,以及工業中天然氣使用量的上升,南非終端使用部門對煤炭的需求下降。

非洲的人均能源需求,也存在著較大的差異。撒哈拉以南非洲地區,人均一次能源消費量總體下降,但人均現代能源消費量上升,平均每年增長2.5%,到2030年達到約10吉焦;北非地區,現代燃料的人均消耗量每年增長0.7%,人均一次能源消費量達到44吉焦,但與撒哈拉以南非洲地區一樣,仍遠低于目前70吉焦的全球平均水平,其中中國為100吉焦,歐盟為120吉焦。

2. 2030年非洲的能源供給進展有限

除傳統固體生物質燃料和煤炭外,非洲的經濟和人口增長,將推動所有初級燃料消費量的增加。2020年至2030年,非洲現代一次能源供應以年均3%的速度增長,而到2030年一次能源總供應(包括固體生物質燃料的傳統使用)將下降13%,可再生能源將滿足現代能源供應增長的四分之三以上,并在2030年成為主要的燃料供給。

2030年,隨著家庭能夠充分使用清潔烹飪,固體生物質燃料的傳統使用,包括木柴、廢棄物和木炭的直接燃燒,將在非洲地區徹底根除。

2030年,非洲三個主要地區的能源供給將出現不同的形勢。盡管現代可再生能源在世界各地增長最快,但由于當地可獲得的低成本資源,石油和天然氣繼續主導北非的能源使用,煤炭主導南非的能源使用,而可再生能源成為撒哈拉以南非洲的主要燃料。

在北非,石油和天然氣在一次能源供應中的份額,從2020年的91%下降到2030年的85%,風能和太陽能光伏在發電中的使用從不足1%上升到4%。

2030年,埃及將成為一個核能生產國。在南非,2030年現代可再生能源將取代大部分的煤炭供應,主要用在電力部門。相比之下,在撒哈拉以南的非洲地區,隨著家庭烹飪使用液化石油氣的擴大,以及經濟活動的增長,推動了對運輸和工業用天然氣和石油產品的需求,化石燃料的份額急劇上升。

撒哈拉以南非洲地區,現代可再生能源的份額,將從今天的五分之一上升到2030年的一半以上。

一次能源強度,即每單位國內生產總值的能源使用量,非洲在2020~2030年間平均每年下降5%,而在之前的十年中每年下降了1%,這是由于政策的推動,能源效率提高速度加速,在撒哈拉以南非洲地區,低效的傳統固體生物質燃料烹飪使用逐步被淘汰,改用現代燃料或爐灶效率提高兩到十倍。

能效的提高還來自于發電對可再生能源的更多依賴,以及在最終用途部門引入更嚴格的能效標準。但如不包括傳統的生物質燃料的使用,這一期間非洲的能源強度每年僅下降1%,其中北非和南非的下降,超過了撒哈拉以南非洲地區的增長。

國際能源署認為,非洲是世界上人口增長最快的地區,未來十年里,全球新增的每兩個人中就有一個是非洲人。此外,隨著經濟活動和家庭收入的增加,將推動非洲地區對能源服務更多的需求。

不過,盡管非洲擁有巨大的能源資源,但未來許多非洲人仍將面臨能源的匱乏。即使根據最樂觀的估計,2020年至2030年,非洲的現代能源供應能增長三分之一,同時普遍獲得現代燃料和技術,傳統生物質能源烹飪方式被根除,但非洲人均能源使用量,仍不到世界平均水平的三分之一。

30年前的1992年,我撰寫并發表了“能源問題制約了非洲的經濟發展”,全面分析了當時的非洲能源形勢及其與經濟發展之間的關系;1993年在美國洛杉磯加州大學訪學一年的論文,也是討論非洲的能源與經濟發展問題。

自此,至今的30年里,除2019年4月撰寫了“有無石油都在挨餓的蘇丹”之外,再也沒有涉及非洲的能源問題。30年后的今天,重新審視非洲的能源形勢,只能用“失望”兩個字來形容我此時的心情。

30年前的1991年,非洲的一次能源消費總量為9.4艾焦爾,人均能源消費為14.5吉焦。從一次能源消費總量看,30年間,非洲僅增加10.59艾焦爾,年均增加0.353艾焦爾;從人均能源消費看,30年間,非洲僅增加0.1吉焦。

以上數據告訴我們的是,30年里,非洲的能源消費基本上原地踏步,沒有取得什么進展,與同時期的我國和印度不可同日而語,非洲真的是被能源遺忘了的大陸!

我們衷心希望,未來非洲的能源形勢能有較大的改觀,2030年非洲的能源前景要好過國際能源署的預測。不過,過去30年的歷史告訴我們,這一切可能都將是奢望。

過去30年、當前和未來冰冷的能源數字,在很好地詮釋能源與經濟社會發展之間內在關系的同時,更無情地展示了當今非洲經濟社會殘酷的現實!

正在加載...

正在加載...