光伏行業(yè)仍然“擁硅為王”,硅料價格年內(nèi)持續(xù)上漲,已創(chuàng)下十年新高。處在硅料下游的環(huán)節(jié)——硅片,同樣強(qiáng)勢。硅料價格暴漲,隆基、中環(huán)兩大硅片巨頭頻頻調(diào)價,傳遞成本壓力。

某種程度上,硅片環(huán)節(jié)已經(jīng)成為光伏產(chǎn)業(yè)鏈上的“隱形王者”。

不僅硅料企業(yè)收獲了很多長單,硅片企業(yè)亦是如此。(推薦閱讀:8281億長單的“硅料江湖”!4位大哥的“朋友圈”都有誰?(系列一))

據(jù)國際能源網(wǎng)/光伏頭條(PV-2005)統(tǒng)計,今年以來硅片企業(yè)已經(jīng)簽訂了14份硅片長單,合計127.91億片硅片,合同總價值1060.2315億元。

這些長單中,硅片領(lǐng)域的“雙雄”——隆基股份、中環(huán)股份的實(shí)力自然不容小覷。除此之外,上機(jī)數(shù)控、雙良節(jié)能、京運(yùn)通等新勢力崛起迅猛,也在爭搶份額,簽訂了大量的硅片長單。

長單!硅片大哥們的必然選擇

隨著光伏裝機(jī)容量不斷攀升,光伏制造業(yè)規(guī)模也迅速擴(kuò)張。特別是硅片領(lǐng)域,2018年后,不僅完成了多晶硅片向單晶硅片的主流轉(zhuǎn)變,產(chǎn)能上也是節(jié)節(jié)躍升,從2018年的150GW,擴(kuò)張至2021年的400GW。

從光伏硅片供應(yīng)商的經(jīng)營模式來看,基本可以分為垂直一體化企業(yè)以及專業(yè)化的硅片企業(yè)。其中垂直一體化企業(yè)以隆基、晶澳、晶科、協(xié)鑫為代表。這些硅片供應(yīng)商除隆基外,大多自產(chǎn)自銷。

專業(yè)化的企業(yè)以中環(huán)股份、上機(jī)數(shù)控、京運(yùn)通、雙良節(jié)能、美科太陽能為代表,他們是硅片市場上的主要供應(yīng)商。硅片長單多出自這些專業(yè)化的硅片供應(yīng)商。

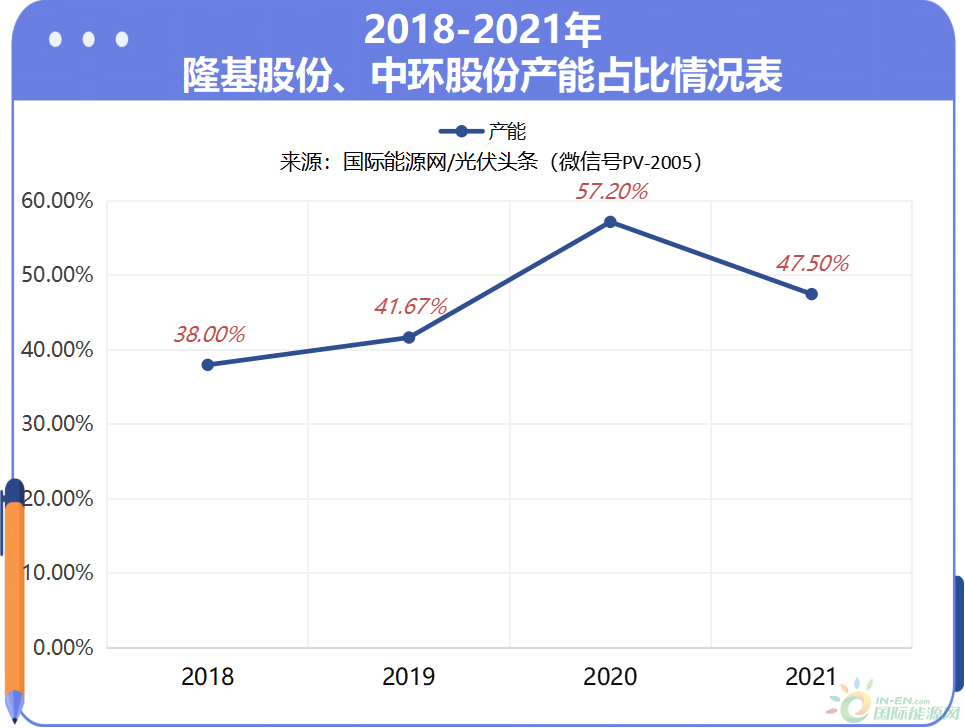

除此之外,硅片產(chǎn)能上還呈現(xiàn)出隆基、中環(huán)雙寡頭的格局。從兩家產(chǎn)能來看,2018年以來隆基、中環(huán)兩強(qiáng)的硅片產(chǎn)能占我國總產(chǎn)能的40%以上,2020年更是達(dá)到了高達(dá)57.2%。

另據(jù)美科太陽能招股書披露的數(shù)據(jù),2021年末,全球硅片產(chǎn)能規(guī)模前十企業(yè)均為中國企業(yè),這十家企業(yè)產(chǎn)能合計約376.2GW,占全球硅片總產(chǎn)能的90.6%,產(chǎn)量合計約223.2GW,占全球硅片總產(chǎn)量的95.8%。

正因?yàn)槿绱烁叩募卸龋杵h(huán)節(jié)對上游硅料環(huán)節(jié)有一定的議價能力,對下游的電池片環(huán)節(jié)也有成本傳遞的能力。特別是對于下游的電池片廠商,在有限的供應(yīng)商中,保證原材料硅片的供應(yīng),簽訂硅片長單是一種比較穩(wěn)妥的策略。

除此之外,硅片環(huán)節(jié)與下游的電池片環(huán)節(jié)密切相關(guān),硅片的各種參數(shù),質(zhì)量以及售后服務(wù)直接影響電池片的性能。因此硅片供應(yīng)商與下游電池廠商進(jìn)行長時間的交流與磨合,以提高產(chǎn)線工藝適配度,從而提高最終產(chǎn)品的光電轉(zhuǎn)換效率。

基于這種因素,硅片企業(yè)與下游電池片廠商簽訂長單,穩(wěn)定雙方的關(guān)系,不論是原材料供應(yīng)還是產(chǎn)品質(zhì)量都有比較好的保障。

6位硅片大哥,“朋友圈”都有誰?

1、隆基股份

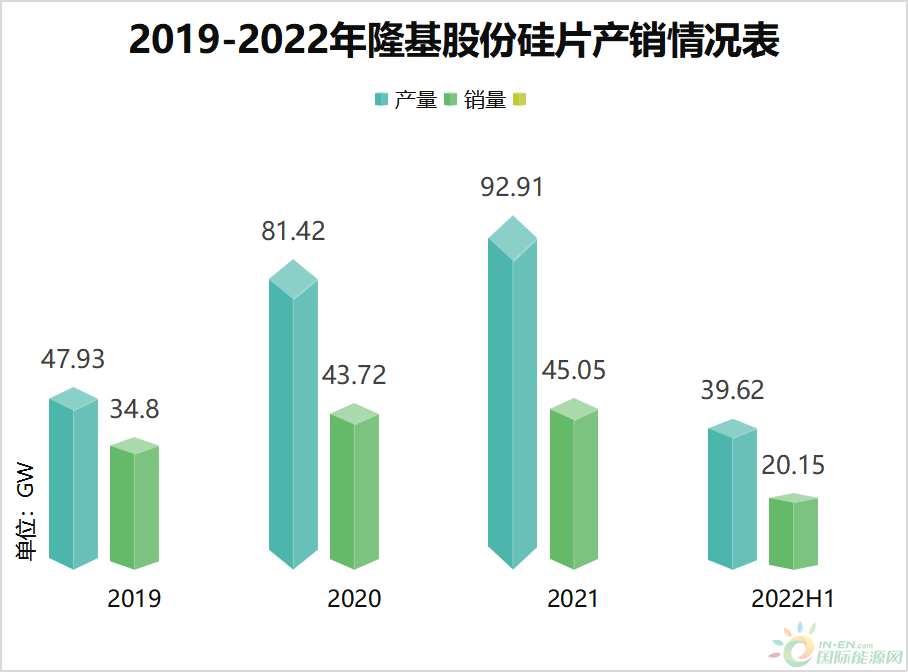

作為硅片領(lǐng)域的龍頭,隆基股份近年來產(chǎn)能擴(kuò)張迅猛。從2016年起到2021年,產(chǎn)能擴(kuò)張了13.125倍。

產(chǎn)能的擴(kuò)張,意味著大量硅料需求。隆基通過大量的長單采購,保障供應(yīng)鏈。

據(jù)國際能源網(wǎng)/光伏頭條(PV-2005)統(tǒng)計隆基簽署了10份硅料長單,合計鎖定113.06萬噸硅料。

其中,隆基采購量排名前三的硅料企業(yè)為新特能源、通威股份、大全能源,分別為36.108萬噸、25.86萬噸、15.24萬噸。除此之外,隆基還與協(xié)鑫、亞洲硅業(yè)、OCIM簽訂硅料供應(yīng)長單。

隆基雖然是垂直一體化企業(yè),但其硅片產(chǎn)量巨大,每年都有大量的硅片投入市場,最近幾年硅片銷售更是保持在40GW以上。那么這些硅片最終供應(yīng)給誰,誰成為隆基的親密伙伴呢?

據(jù)國際能源網(wǎng)/光伏頭條(PV-2005)統(tǒng)計,隆基最大客戶為通威股份,采購量為48億片,其次為潤陽悅達(dá),采購38.2億片。潞安太陽能排名第三,采購21億片。除此之外,一道新能、中來股份、正泰電器也是隆基股份重要的合作伙伴。

2、中環(huán)股份

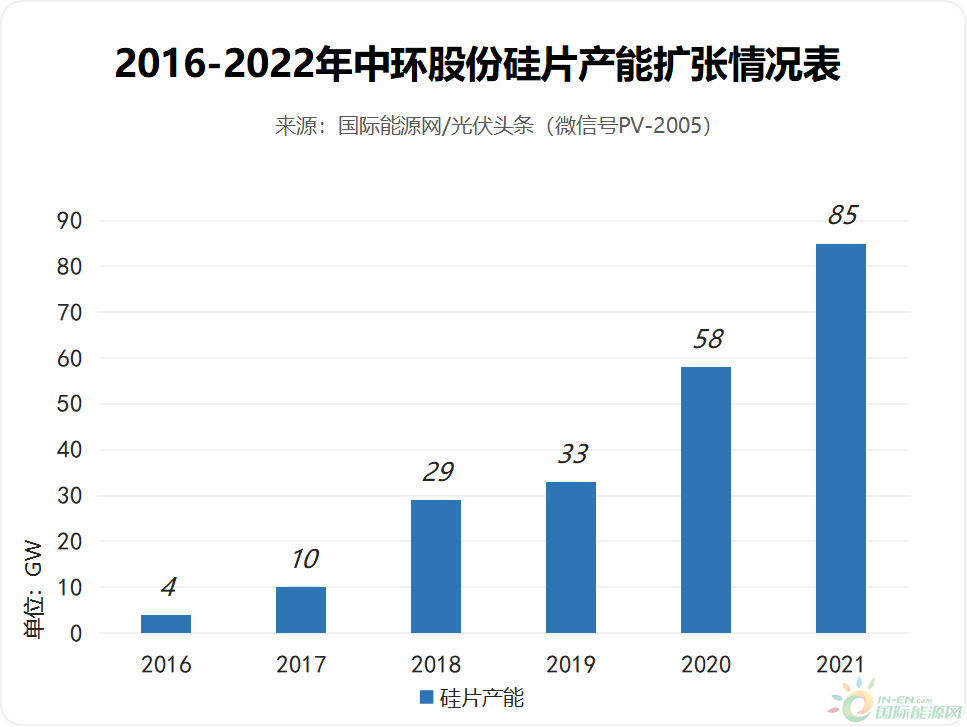

中環(huán)作為硅片領(lǐng)域的龍頭,其硅片產(chǎn)能的擴(kuò)張速度幾乎與隆基股份不相上下。從2016年到2021年,中環(huán)股份的產(chǎn)能擴(kuò)張了21.25倍。

同樣,中環(huán)股份需要大量的多晶硅支持其產(chǎn)能擴(kuò)張。國際能源網(wǎng)/光伏頭條(PV-2005)根據(jù)上市企業(yè)公告統(tǒng)計,中環(huán)股份近年來簽訂了4份多晶硅長單,合計規(guī)模89.3萬噸。從規(guī)模來看保利協(xié)鑫以及大全能源是中環(huán)股份的主要硅料供應(yīng)商。

硅片方面,作為專業(yè)化的硅片供應(yīng)商,中環(huán)股份每年都有大量的硅片產(chǎn)品,進(jìn)入市場。從產(chǎn)銷數(shù)據(jù)來看,中環(huán)股份近年來硅片外銷售量遠(yuǎn)高于一體化的隆基,是全球第一的硅片供應(yīng)商。

但是由于中環(huán)方面披露的數(shù)據(jù)較少,國際能源網(wǎng)/光伏頭條(PV-2005)根據(jù)上市企業(yè)公告統(tǒng)計中環(huán)與金剛玻璃、天合光能、通威股份曾經(jīng)簽訂硅片長單,合計36.801億片。

3、雙良節(jié)能

2021年2月,雙良節(jié)能從光伏設(shè)備領(lǐng)域跨界進(jìn)入硅片領(lǐng)域,并且迅速建成20GW的硅片產(chǎn)能。憑借其在光伏設(shè)備領(lǐng)域的客戶資源,與通威股份、新特能源、協(xié)鑫科技、亞洲硅業(yè)等多晶硅領(lǐng)域的龍頭企業(yè)建立了起良好的合作關(guān)系。

國際能源網(wǎng)/光伏頭條(PV-2005)根據(jù)上市企業(yè)公告統(tǒng)計雙良節(jié)能截止目前已經(jīng)鎖定了73.986萬噸多晶硅原材料,合同金額合計1970.07億元。其中與新特能源簽訂的多晶硅長單履約期限更是長達(dá)七年至2030年。

從雙良節(jié)能鎖定的多晶硅供應(yīng)商來看,包括了通威股份、協(xié)鑫科技、新特能源以及大全能源等硅料四大天王。可見在多晶硅長單方面,多晶硅企業(yè)樂見硅片新勢力的進(jìn)入。

從硅片產(chǎn)品銷售方面來看,雙良節(jié)能接連同電池片領(lǐng)域的龍頭企業(yè)通威股份、愛旭股份、潤陽悅達(dá)簽訂了硅片長單,除此之外還與天合光能、阿特斯等組件領(lǐng)域的頭部企業(yè)建立了穩(wěn)定購銷關(guān)系。

據(jù)國際能源網(wǎng)/光伏頭條(PV-2005)統(tǒng)計,雙良節(jié)能簽訂硅片長單共計101.12億片,如果以182尺寸電池來計算,雙良節(jié)能的硅片長單76.14GW,是目前雙良節(jié)能硅片產(chǎn)能的3.8倍。

4、上機(jī)數(shù)控

上機(jī)數(shù)控2019年切入硅片賽道,其2019年硅片產(chǎn)能為5GW,2020年擴(kuò)張至8GW,2021年產(chǎn)能更是到了26GW。

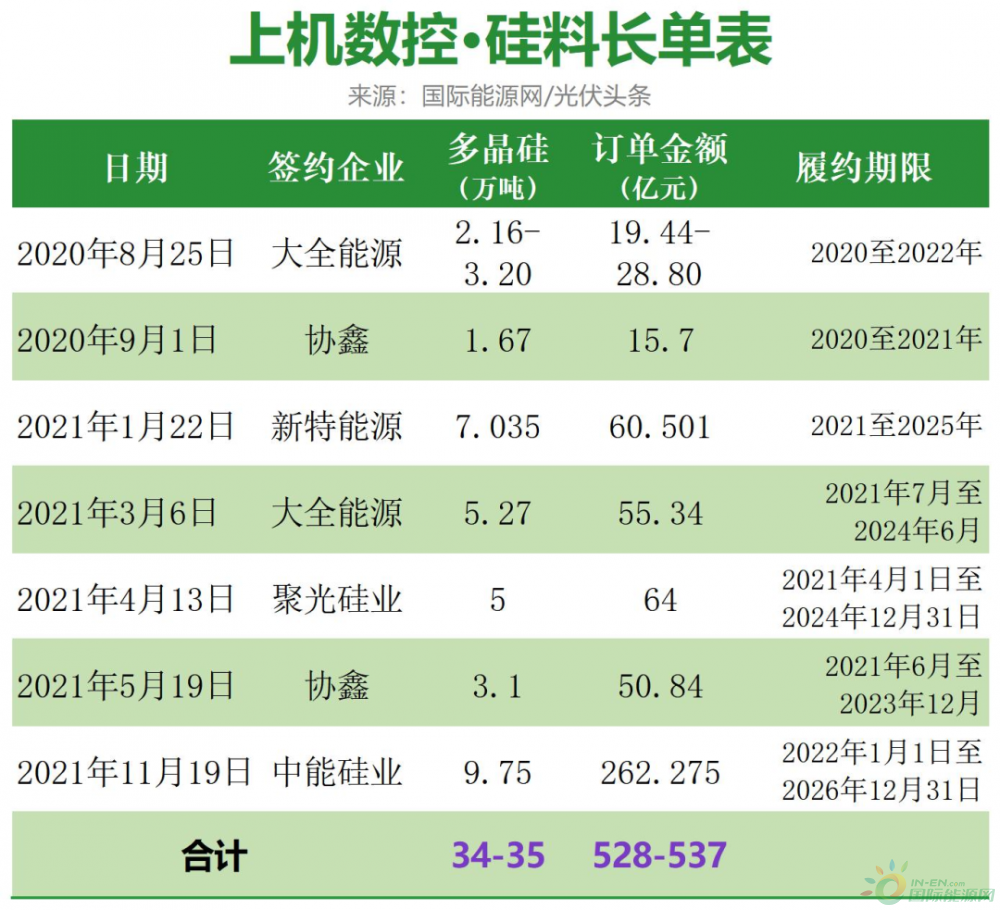

同樣作為硅片領(lǐng)域的新勢力,上機(jī)數(shù)控得到硅料巨頭們的支持。據(jù)據(jù)國際能源網(wǎng)/光伏頭條(PV-2005)統(tǒng)計,上機(jī)數(shù)控鎖定了34-35萬噸多晶硅。其中供應(yīng)商包括了協(xié)鑫科技、大全能源以及新特能源。協(xié)鑫是上機(jī)數(shù)控的主要供應(yīng)商。

硅片銷售方面,上機(jī)數(shù)控接連同電池片領(lǐng)域的龍頭企業(yè)通威股份、愛旭股份簽訂了硅片長單,除此之外還與天合光能、正泰太陽能等組件領(lǐng)域的頭部企業(yè)建立了穩(wěn)定購銷關(guān)系。

據(jù)國際能源網(wǎng)/光伏頭條(PV-2005)統(tǒng)計,上機(jī)數(shù)控簽訂硅片長單共計68.21億片,如果以182尺寸電池來計算,雙良節(jié)能的硅片長單51.36GW,是目前上機(jī)數(shù)控硅片產(chǎn)能的1.98倍。

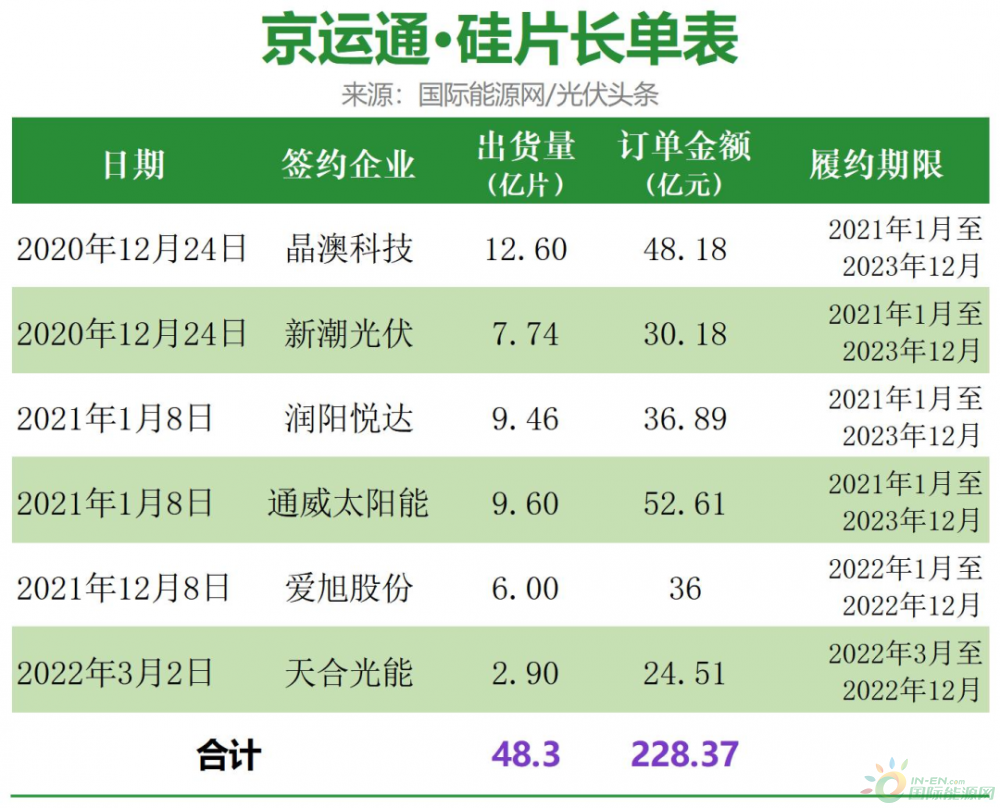

5、京運(yùn)通

成立于2002年的京運(yùn)通,2007年進(jìn)入硅片領(lǐng)域,堪稱硅片領(lǐng)域的老牌企業(yè)。但其一直以生產(chǎn)多晶硅為主。直至2020年,京運(yùn)通自主研發(fā)的G12直拉單晶硅棒和210mm大尺寸單晶硅片才試產(chǎn)成功。

硅料方面,京運(yùn)通披露相關(guān)信息較少,據(jù)國際能源網(wǎng)/光伏頭條(PV-2005)梳理上市企業(yè)公告發(fā)現(xiàn),2019年1月29日,京運(yùn)通與新特能源簽訂為期三年(2019年1月至2021年12月),合計3.2萬噸多晶硅料。

硅片銷售方面,京運(yùn)通接連同電池片領(lǐng)域的龍頭企業(yè)通威股份、愛旭股份、潤陽悅達(dá)、新潮光伏等電池片企業(yè)簽訂了硅片長單,除此之外還與天合光能、晶澳科技等組件領(lǐng)域的頭部企業(yè)建立了穩(wěn)定購銷關(guān)系。

據(jù)國際能源網(wǎng)/光伏頭條(PV-2005)統(tǒng)計,京運(yùn)通簽訂硅片長單共計48.3億片,如果以182尺寸電池來計算,京運(yùn)通的硅片長單36.37GW。京運(yùn)通2021年末的硅片產(chǎn)能為15GW。京運(yùn)通簽訂的長單量是其2021年產(chǎn)能的2.42倍。

6、美科太陽能

成立于2017年的江蘇美科太陽能科技股份有限公司是專業(yè)化的硅片生產(chǎn)銷售企業(yè)。2022年6月7日深交所受理了其上市申請。根據(jù)美科太陽能招股書披露其目前有17GW單晶拉棒產(chǎn)能以及11GW切片產(chǎn)能。

硅料方面,根據(jù)美科太陽能招股書披露以及國際能源網(wǎng)/光伏頭條(PV-2005)梳理發(fā)現(xiàn)美科太陽能共計簽署了12份硅料長單,合計鎖定硅料55.04萬噸。

硅料供應(yīng)商方面,同樣包括了通威、協(xié)鑫、大全、新特四大天王,除此之外還有青海麗豪,亞洲硅業(yè)以及鄂爾多斯。從采購量來看,通威是其多晶硅主要來源。

硅片銷售方面,美科太陽能接連同電池片領(lǐng)域的龍頭企業(yè)通威股份、愛旭股份、潤陽新能源、新潮光伏等電池片企業(yè)簽訂了硅片長單,除此之外還與天合光能、阿特斯、正泰新能源等組件領(lǐng)域的頭部企業(yè)建立了穩(wěn)定購銷關(guān)系。

據(jù)國際能源網(wǎng)/光伏頭條(PV-2005)統(tǒng)計,美科太陽能簽訂硅片長單共計55.04億片,如果以182尺寸電池來計算,美科太陽能的硅片長單36.37GW。美科太陽能2021年末的硅片產(chǎn)能為15GW。美科太陽能簽訂的長單量是其2021年產(chǎn)能的2.42倍。

根據(jù)美科太陽能招股書披露,截至2022年6月30日,美科太陽能已簽訂并正在執(zhí)行的2022年1月至2024年12月“鎖量不鎖價”的硅片銷售長單合計約80.8億片(若按182mm尺寸折算,合計約59.0GW,年平均約19.7GW),已覆蓋其當(dāng)前全部硅片產(chǎn)能。

寫在最后

經(jīng)過多年的發(fā)展與技術(shù)積淀,硅片“雙雄”——隆基股份、中環(huán)股份地位已定。不過近年來,隨著雙良節(jié)能、上機(jī)數(shù)控、美科太陽能等新勢力的崛起,對行業(yè)格局造成了一定的沖擊。從某種程度而言,硅片新勢力也得到了硅料四大天王的支持,解決了多晶硅供應(yīng)問題。

鎖定硅料來源,硅片大哥們又通過長單的形式鎖定了客戶。其中不但包括通威、愛旭、潤陽新能源等電池片巨頭,還包括天合光能、晶澳科技、阿特斯等一體化大佬。

這種穩(wěn)固的購銷關(guān)系,一則有助于硅片大哥們生產(chǎn)經(jīng)營與產(chǎn)能擴(kuò)張,二則也可以協(xié)同產(chǎn)業(yè)鏈上下游,進(jìn)而促進(jìn)了中國光伏產(chǎn)業(yè)的發(fā)展。

這就是硅片大哥們的“朋友圈”!

來源:國際能源網(wǎng)/光伏頭條

正在加載...

正在加載...