氫能的春天已經到了,除了政策方面的支持,也是因為氫能的應用場景不斷擴展,并且在一些領域開始具備經濟效益。正是在此基礎上,也吸引了大量企業進入氫能,中證指數有限公司于3月12日宣布將在近期推出氫能指數,已經透露了充足的市場信心。近期東吳證券發布一份報告《氫能深度:綠氫,第四次能源革命的載體》,對這一充滿新鮮感的新興賽道進行了成本核算。我們擇其精要,以饗讀者:

四大領域對綠氫需求合計超億噸

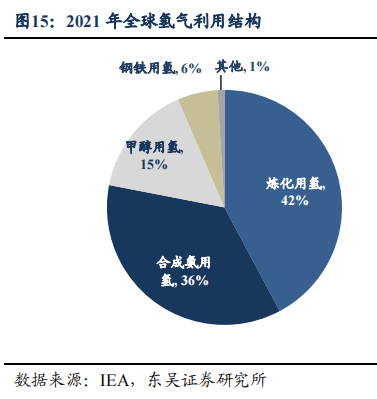

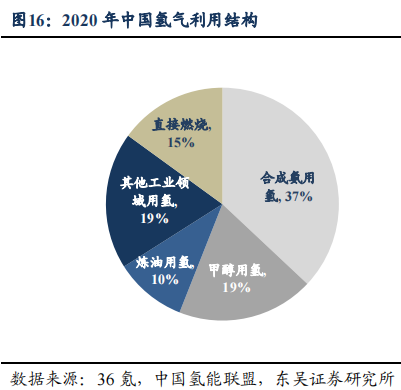

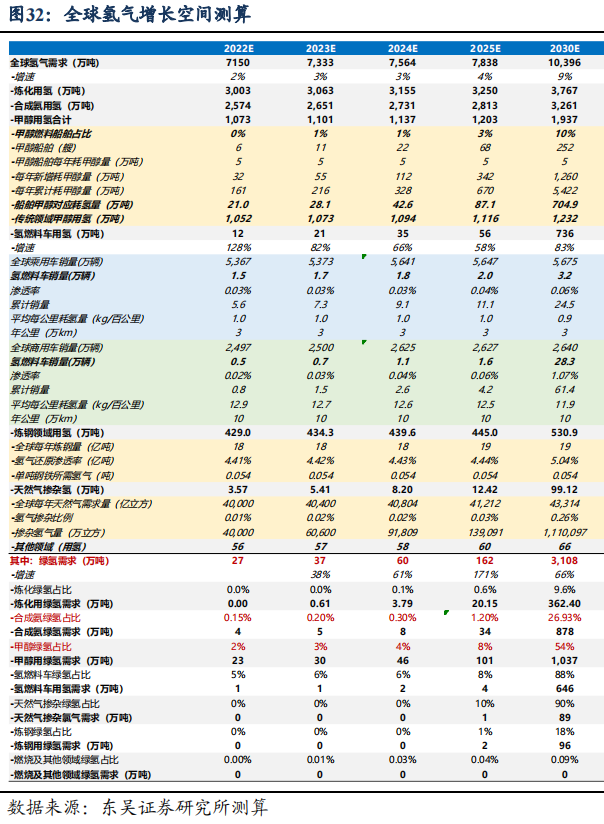

氫能的應用場景集中在交通、工業、發電及建筑四大領域。其中,交通、工業為主要應用領域,建筑、發電和供熱等仍然處于探索階段。根據IEA,2021年全球氫能需求超9400萬噸,同比增長5%,其中大部分新增需求來自于工業領域中的化學工業(300萬噸)和煉油工業(近200萬噸);在交通、建筑、發電等領域的新應用需求增長至4萬噸,大部分由公路領域氫燃料貢獻,其同比增速高達60%,反應氫燃料電池電動車需求的加速釋放,尤其是國內重卡領域。整體來看,2021年全球氫能主要應用在工業領域,煉油/合成氨/甲醇/鋼鐵用氫占比分別為42.2%、35.8%、15.5%和5.5%,其他領域用氫占比僅為1%。2020年我國應用在合成氨、甲醇、煉油及其他工業領域的氫能占比分別為37%、19%、10%和19%。

綠氫空間:短期用于合成氨、甲醇制備,長期增量空間來自交通領域、天然氣加氫、煉鋼用氫。當氫作為原料時,1)短期工業領域的氫脫碳可通過提升綠氫滲透率減少生產過程中的碳排放,即以更低碳或零碳的途徑獲取現有用于原料的氫,將煤、天然氣制灰氫升級為電解水制綠氫生成綠色甲醇和綠氨,該領域一年需求超5000萬噸,未來超50%可被替代,且進程最快;2)長期氫有望直接取代部分化石原料,如在煉鐵/煉鋼過程中以綠氫取代焦炭作為還原劑實現鋼鐵工業的“零排放”、在交通領域替代石油、在天然中摻氫減少天然氣用量,長期這些領域空間較大,以煉鋼為例,若完全替代焦炭,綠氫需求超1億噸。

1)合成氨:預期未來平穩增長,綠氫可滲透空間超3000萬噸:2021年全球合成氨產量1.5億噸,其中國內0.52億噸,按照一噸合成氨需0.18噸氫氣,分別對應氫氣需求2700萬噸及1000萬噸。合成氨70-80%用于化肥領域;10-20%應用于工業領域,用于生產硝酸和尿素;約1%用于民用炸藥,我們預計預期合成氨未來每年增長1%-3%。目前,國內合成氨行業的能耗構成中,煤占比76%(無煙塊煤65%),天然氣占比22%,其他2%。目前綠氫在合成氨領域已應用率先放量,在該領域,未來綠氫可替代空間3000萬噸以上。

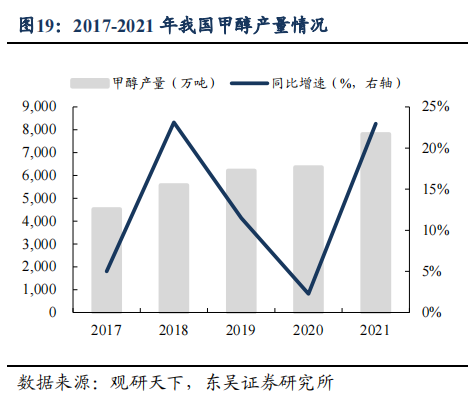

2)甲醇:甲醇航運燃料催生綠氫新需求。2022年我國甲醇產量約7900萬噸+,同比微增2%,預估全球需求1.4億噸。甲醇生產端看,約65%的甲醇生產來源于天然氣重整,35%來源于煤氣化,若按照一噸甲醇需0.13噸氫氣,對應氫氣需求分別為1020萬噸和1850萬噸。甲醇下游需求為烯烴、甲醛、甲醇汽油、醋酸、二甲醚、MTBE等,其中烯烴占55%,甲醛與甲醇汽油次之,均約占10%左右,生產醋酸、二甲醚、MTBE均約占6%左右。

我們預計甲醇傳統應用領域平穩增長,而甲醇航運燃料將為新增市場。22年歐盟正式將航運業納入碳市場,24年開始考核,對于5000GT以上船只,按照2024年排放量的40%、2025年排放量的70%、2026年后排放量的100%逐步納入配額管理,且除了二氧化碳,26年也將正式考核甲烷、一氧化二氮(影響液化天然氣船只)。因此自22年開始,全球甲醇雙燃料船訂單明顯增加,且將應用由綠氫制成的綠色甲醇。22年前三季度,甲醇船舶占新增訂單比重預期為3%,占替代燃料船舶比重為6%,預計隨著歐洲船舶碳考核時間節點趨近,后續訂單將明顯增長。按照1艘5萬噸載重量雙燃料船舶每年耗甲醇5萬噸測算,預計到2030年新增甲醇船舶滲透率9%,當年對應耗費氫量超500萬噸。

3)氫燃料汽車:重卡領域有望實現突破。2022年全球氫燃料電池乘用車銷1.5萬輛,同比持平,其中韓國銷售1萬量,主要為現代nexo。國內氫燃料車型主要為商用車,22年銷售為4782輛,同比增長155%,其中重卡為2465輛。氫燃料電池的特性決定其適用于固定路線、中長途干線和高載重的場景,有望在重卡領域實現突破,且隨著試點項目推廣,有望明顯增長。按照氫燃料乘用車年5%增長,到2030年銷量3萬輛;氫燃料商用車快速增長,到2030年氫燃料商用車銷量28萬輛,滲透率1%,累計銷量超60萬輛,按照每輛商用車百公里耗氫量10kg,年行程10萬公里,則對應2030年氫氣需求超700萬噸。

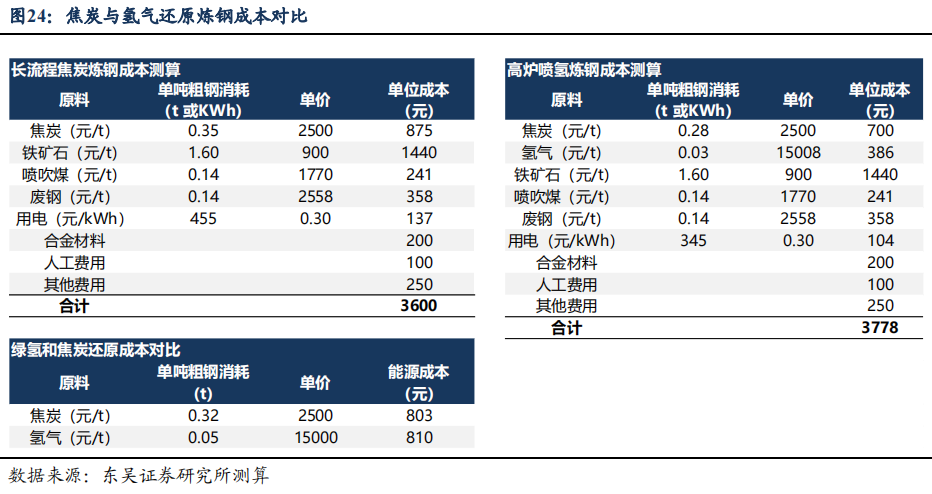

4)鋼鐵行業:遠期綠氫滲透空間較大,但過程緩慢。全球年產鋼鐵18億噸,碳排放占全球碳排放8%,碳排放密集程度最高、最難脫碳的行業之一。傳統煉鋼工藝使用焦炭作為還原劑,冶煉工藝分為長流程和短流程兩種,長流程鋼材生產大體可以分為兩個環節:煉鐵環節(高溫下焦炭與O2反應生成CO,CO將鐵礦石還原成鐵水)和煉鋼環節(高溫下鐵水中部分碳被氧化)。短流程通過電爐將廢鋼冶成粗鋼。用綠氫替代焦炭作為還原劑,最具前景的鋼鐵行業脫碳解決方案之一。考慮到長流程高爐煉鐵是我國主流生產路線,我國的氫能煉鋼技術發展會首先使用部分氫氣代替化石燃料,通過高爐噴氫氣代替部分化石能源的方法來實現初步富氫減排效果,該方法設備改造難度小,但減排不徹底。未來若綠氫制備成本降低,且工藝成熟,可實現純氫煉鋼,氫氣完全替代焦炭。

假設按照綠氫15元/kg的較低水平測算,高爐噴氫成本較傳統焦炭還原法高5%;而純氫法較傳統焦炭法能源成本雖僅略高,但設備需完全改造、工藝難度大且不成熟,因此量產應用仍需長時間,目前廠商替換意愿較弱。但瑞典鋼鐵集團也提出2045年實現無化石煉鋼,我們測算若2030年鋼鐵領域綠氫還原滲透率近1%,則對應綠氫需求100萬噸,2050年滲透率提升至20%+,對應綠氫需求3000萬噸以上。

5)建筑領域:天然氣摻氫想象空間廣闊,多國已開始推進。摻氫是天然氣領域降碳的一種有效方式,全球天然氣需求4萬億立方,摻氫理論比例可為10-20%,若按照10%的比例,對應氫氣需求3600萬噸。但目前主要面臨技術端及成本端難點,技術方面并非所有天然氣管道均適用于摻氫運輸,不同國家的管道對摻氫比例要求不同,其次在終端應用的安全性、設備適配性等標準需完善;成本端看,氫氣的熱值為天然氣的1/3,而當前綠氫按照15元/kg成本的3倍測算(1.3元/立方*3),遠高于天然氣的2-3元/立方成本,因此目前該技術尚不成熟。但歐洲多國已啟動摻氫項目,若均落地則年摻氫量將超200萬噸。我們預測2030年天然氣摻氫或將帶動近100萬噸綠氫需求。

綠氫成本將低于煤制氫

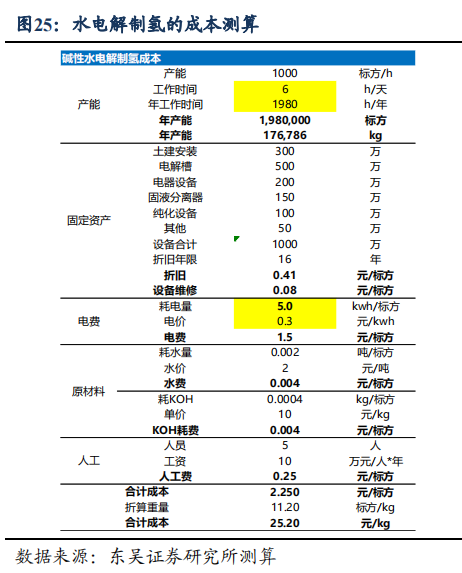

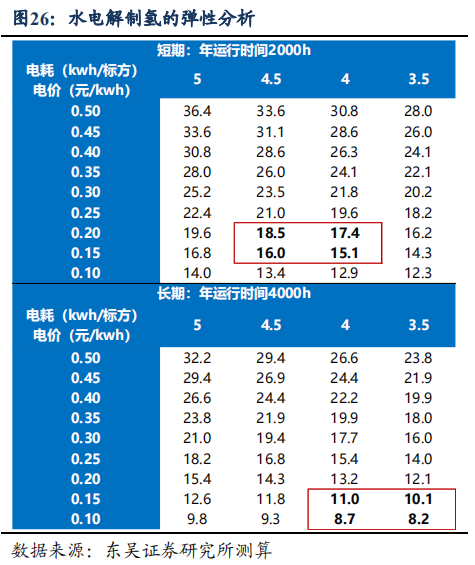

電費為水電解制氫降本核心:電價及電耗,遠期有望低至8元/kg。目前國內最成熟的電解水制氫技術為堿性電解,整個制氫成本主要在于電費和設備折舊,其中電費占比70%-90%,折舊占比10%-30%。按照年生產時間2000小時,電耗5kwh/標方,電價0.3元/kwh,1000標方的電解槽制氫成本為25元/kg;理想情況下,按照電耗4kwh/標方,電價0.15元/kwh,對應成本為15元/kg,則基本可與天然氣制氫平價;若綠氫與風光、風電耦合,年利用小時提高至4000小時以上,則成本有望進一步下降至11元/kg以內,則基本可以實現與煤制氫平價。遠期看,若電價達到0.1元/kwh,電耗下降至3.5kwh/標方,則綠氫成本可降至8元/kg,低于煤制氫。

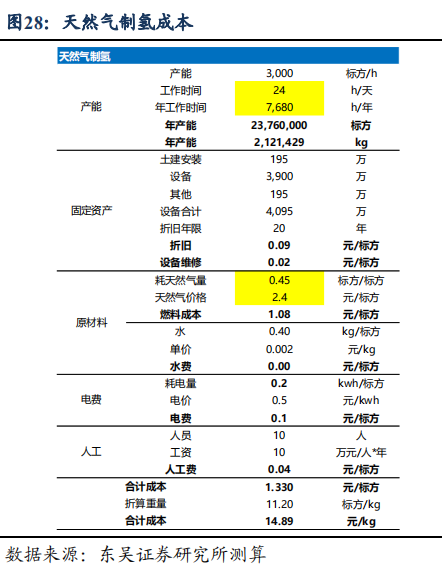

相較于傳統制氫方式,水電解制氫平價尚需時日。傳統的煤炭制氫,主要有三種方式,一是煤氣化制氫、二是煤焦化制氫、三是煤轉為甲醇再制氫。國內主要以成本低的煤氣化制氫技術路線為主。煤的氣化制氫工藝包括氣化劑反應、煤氣凈化、CO轉換、變壓吸附提純。一般大型煉化廠有配套煤制氫設備,自產自用,避免氫氣運輸。我們按照9萬標方/h的裝置,投資17億,年工作時間近8000小時,1噸氫氣耗3.8噸無煙煤,無煙煤價格按照近1800元/噸,測算煤制氫成本9.6元/kg,若無煙煤價格下降至1500元/噸,則成本將降至8.6元/kg。天然氣制氫是以天然氣為原料,用水蒸氣作為氧化劑,來制取富氫混合氣,我們按照3000萬標方/h的裝置,投資0.4億,年工作時間近8000小時,1標方氫氣耗0.45標方天然氣,天然氣價格按照近2.5元/標方,測算天然氣制氫成本15元/kg。

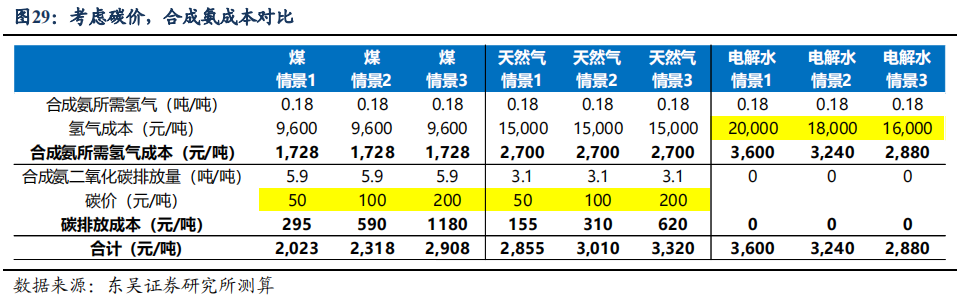

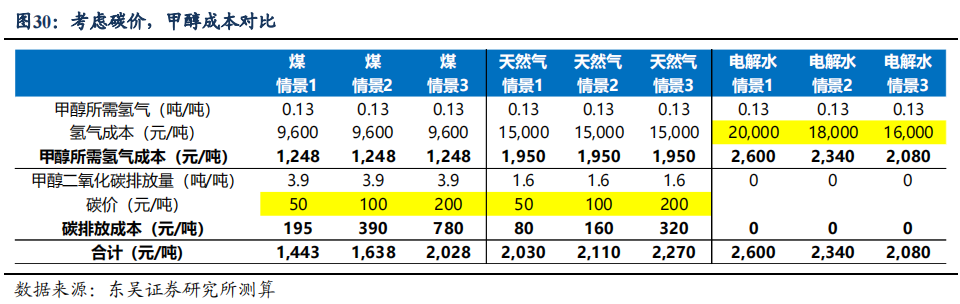

綠氫實現零排放,考慮碳價加持,有望加速平價。煤制氨,單噸合成氨需排放近6噸二氧化碳;天然氣制氨,單噸合成氨需排放3噸二氧化碳,按照當前50元/噸的碳價,分別增加約300元/噸和155元/噸成本;若碳價達到200元/噸,則成本分別增加約1200元/噸和600元/噸,該情境下,綠氫價格只要降至16元/kg,即可與煤制氨實現平價;綠氫價格只要跌至18元/噸,即可與天然氣制氨實現平價。煤制甲醇,單噸甲醇需排放近4噸二氧化碳;天然氣制甲醇,單噸甲醇需排放1.6噸二氧化碳,按照當前50元/噸的碳價,分別增加約200元/噸和80元/噸成本;若碳價達到200元/噸,則成本分別增加約800元/噸和300+元/噸,該情景下,綠氫價格只要降至18元/kg以內,即可與天然氣制甲醇實現平價;而與煤制甲醇實現平價,而綠氫價格只要跌至16/kg以內。因此在當前碳價50元/噸時,綠氫零碳排放優勢體現不明顯,若未來碳價漲至200元/噸,則綠氫成本降至16-18元/kg,即可實現制合成氨和甲醇平價。

此外,綠氫純度更高,在特定領域可更好應用。煤和天然氣制得氫氣中普遍含有硫、磷等雜質,對提純有較高的要求,在特定領域難以應用,如電子工業領域。而電解水制氫純度等級則更高,更適用對于純度要求高的行業。

因此,我們測算綠氫替代灰氫大勢所趨,23年國內開始爆發,25-27年平價后有望加速。綠氫目前占比極低,國內近兩年風光氫一體化示范項目密集開建,預計2025年后隨著碳排放考核進一步趨嚴及電價下降,綠氫有望與天然氣制氫實現平價,2030年左右有望接近煤制氫,綠氫份額有望達到30%+。因此我們預期氫氣未來十年產量復合增長4-5%,2030年氫氣需求超1億噸,預計2025年綠氫滲透率2%,產量超150萬噸,2030年綠氫滲透率超30%,對應產量3000萬噸。

正在加載...

正在加載...