在能源轉型的大背景下,2024 年儲能招投標市場迎來了前所未有的繁榮,規模持續擴大,行業競爭也愈發激烈。

在此背景下,百MWh級的設備招標已成為常態,GWh級儲能設備招標更是屢見不鮮,甚至出現了10GWh以上的超大規模集采項目。

據儲能頭條(微信號:chuneng365)不完全統計,2024年,中國儲能市場共計完成了620次儲能采招工作,公開信息可追蹤到的總采招訂單規模為59.235GW/191.264GWh,涉及EPC、含設備EPC總包、儲能系統、儲能租賃、直流艙框采、儲能電芯、液冷儲能直流系統設備等。

為合理評估市場需求規模,對于一個儲能項目實施多次采購的情況只統計一次,則對應的實際儲能系統招標量為55.3GW/155.94GWh。

(注:文中所有統計數據均基于已公開且有明確中標量的招標信息數據,如有遺漏歡迎補充)

2024年共計完成了620次儲能采招工作,訂單總規模191.264GWh,比去年同期增長近100%,對應155.94GWh儲能系統需求。

央企全年儲能項目定標容量合計達到110.022GWh,占比57.68%,較去年有所下降。

90家企業斬獲了54.7GWh儲能系統訂單。中標價格在0.367元/Wh~2.993元/Wh之間;176家業主/開發商完成了儲能EPC招標工作,落地規模超90GWh,中標價格在0.4196元/Wh~2.828元/Wh之間。

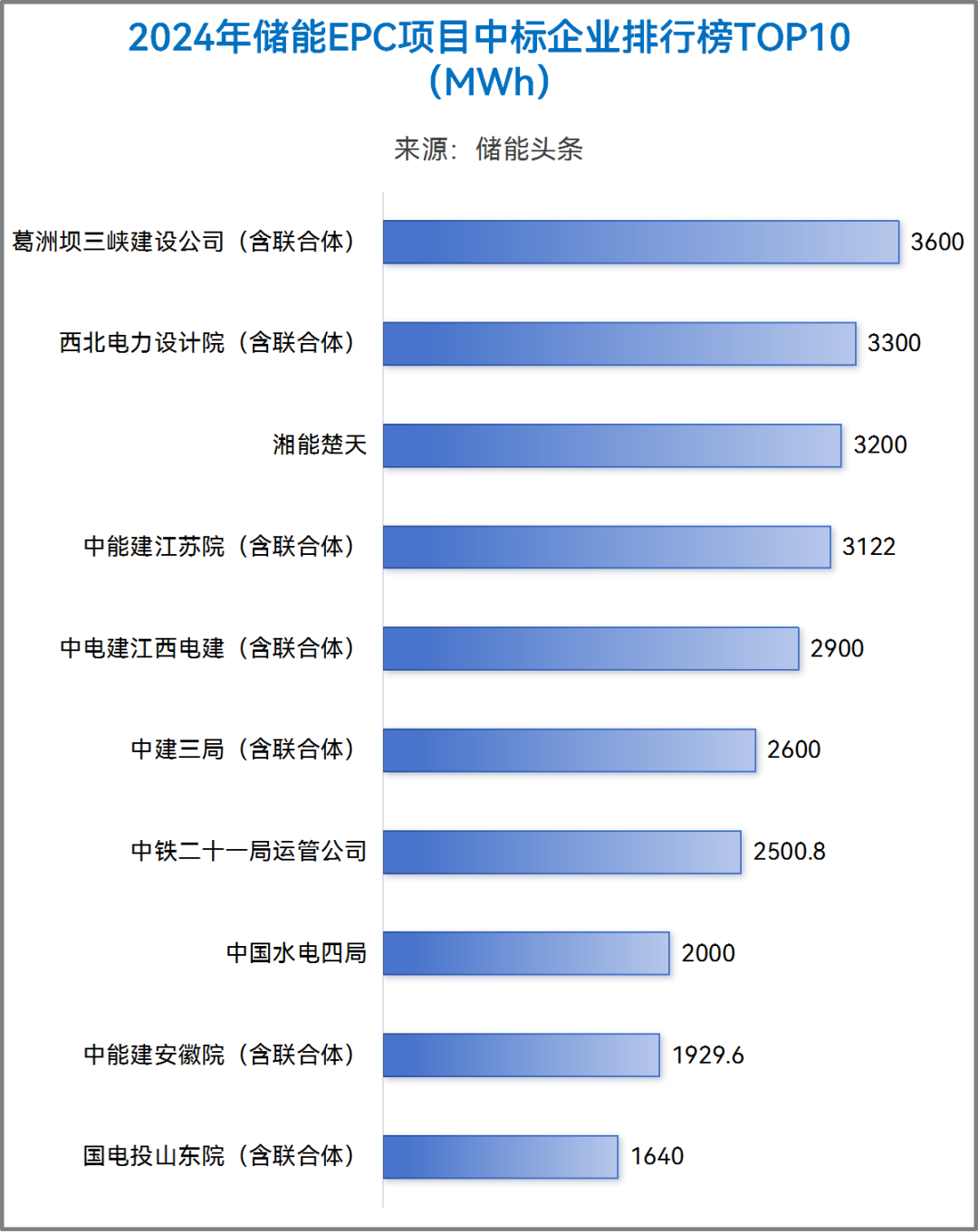

在儲能系統中標規模排行榜中,中車株洲所、陽光電源、思源清能位居前三;在儲能項目EPC中標排行榜中,葛洲壩三峽建設公司(含聯合體)、西北電力設計院(含聯合體)、湘能楚天為一、二、三名。

在29.62GWh儲能系統(含電池系統、儲能直流系統)集采,中車株洲所、海博思創、遠景能源以入圍標段數量位居前三。在18.89GWh儲能電池/電芯集采中,楚能新能源位居榜首,中標規模為4010MWh,寧德時代位居第二,中標規模為3470MWh。

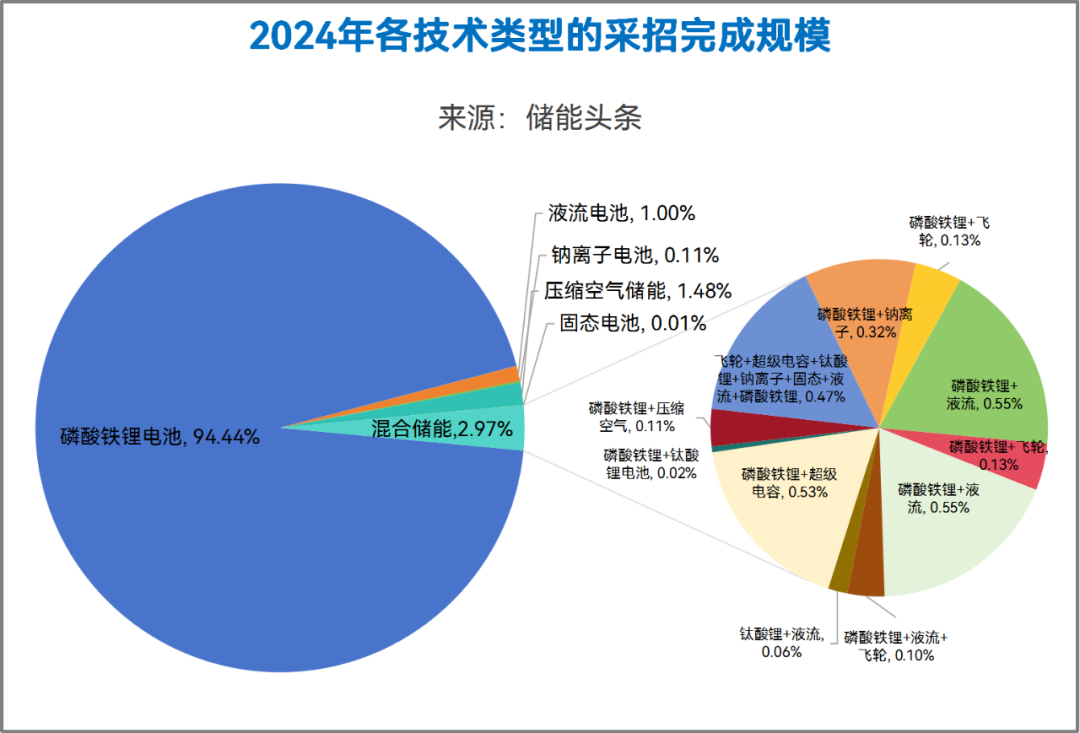

從技術路線上來看,磷酸鐵鋰儲能仍是建設數量和規模最多的主流技術路線,其采招需求占比達到94.44%。其次是壓縮空氣儲能,招標規模為2.8GWh,占比1.48%。

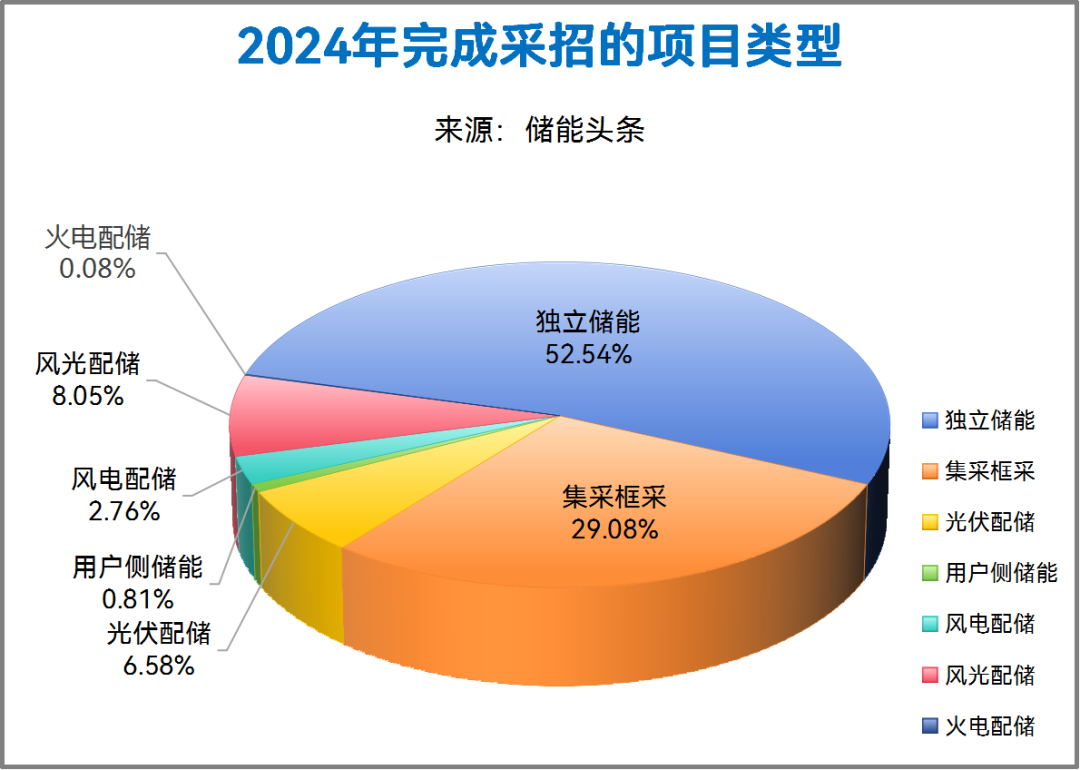

在項目類型上,2024年獨立儲能項目的設備采招規模達到了100.498GWh,占比52.54%。

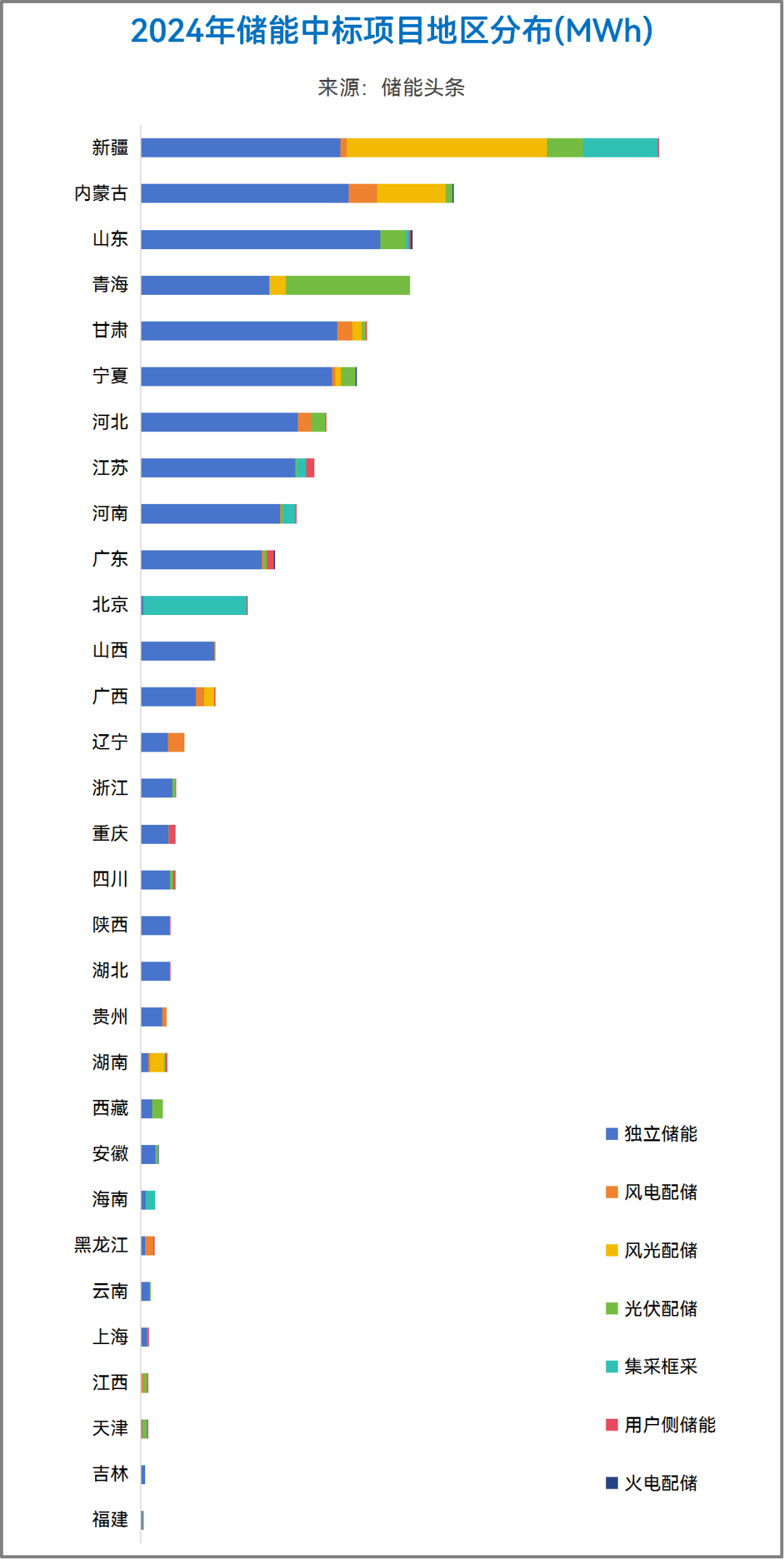

從項目的地理分布來看,新疆儲能采招落地規模達24.5GWh,容量規模占全國項目類采招落地總規模的17%,居全國首位。

儲能招中標呈現七大趨勢

通過分析發現2024年招標中儲能招投標市場呈現如下趨勢和特點:

1、中車株洲所、陽光電源、思源清能等名列前茅

儲能頭條(微信號:chuneng365)根據公開信息統計,已確定中標容量儲能系統項目中中車株洲所中標6812MWh,排名榜首;陽光電源中標2482.4MWh,排名第二;思源清能中標2444.1MWh,排名第三。除此之外,許繼電氣(2443MWh)、海博思創(2082MWh)、新源智儲(2000MWh)、易事特集團(1200MWh)、天誠同創(1095.2MWh)、中天儲能(1040MWh)、贛鋒鋰電(900MWh)也位列2024年儲能系統中標榜前十。(注:此排名不包括集采未分配份額)

在儲能項目EPC(含PC、EC)總承包中標排行榜中,葛洲壩三峽建設公司(含聯合體)、西北電力設計院(含聯合體)、湘能楚天位居前三。

2、中標規模創歷史新高:同比增長近100%,能源央企占比57.68%

根據儲能頭條(微信號:chuneng365)不完全統計,2023年,全年我國儲能中標項目總規模99.78GWh,2023年我國儲能中標項目規模合計191.264GWh,規模同比增長近100%。

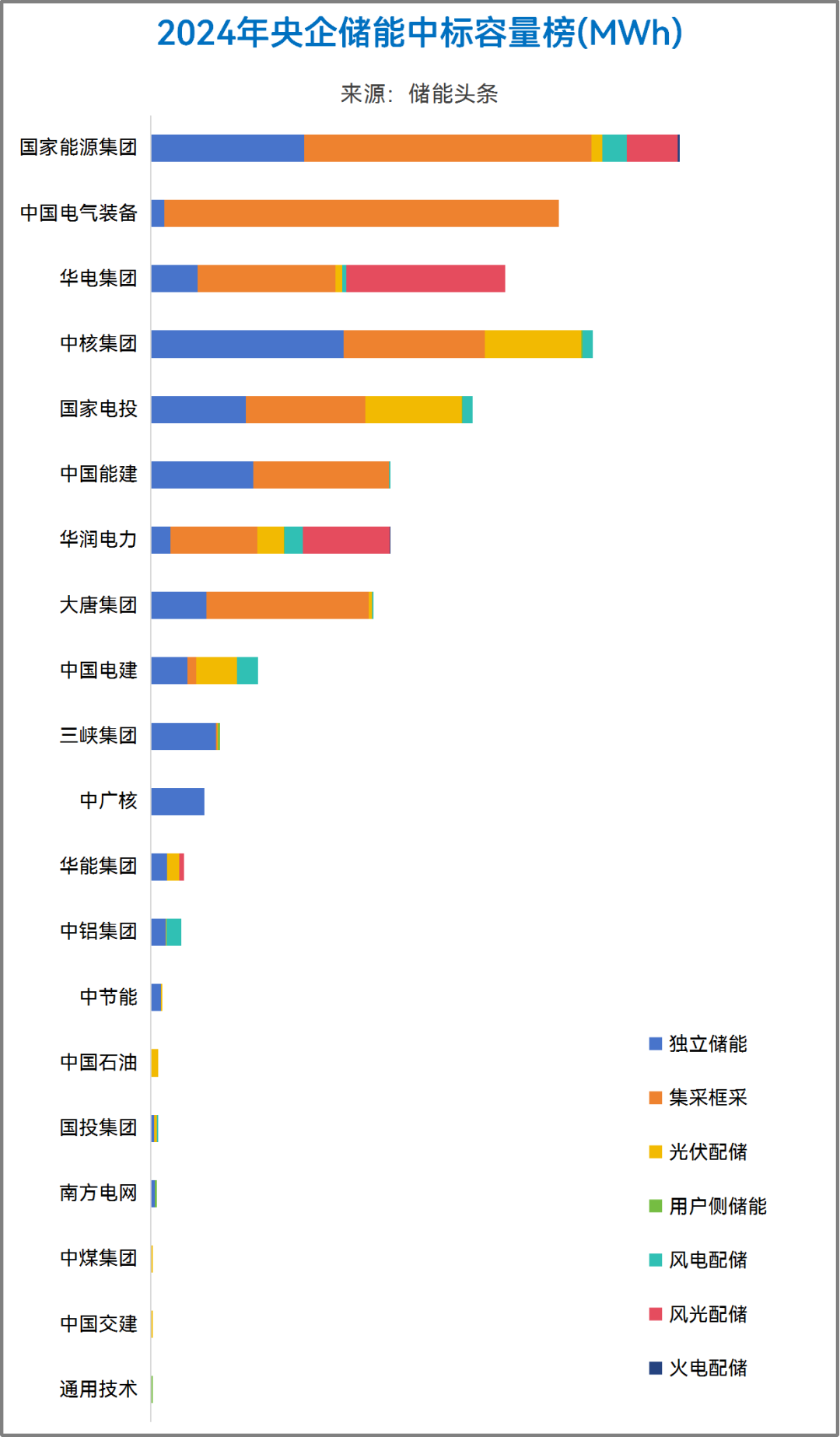

其中,從項目業主來看,2024年仍是央企主導了儲能招投標市場。全年中標的儲能項目容量合計達到110.022GWh,占2024年全部容量的57.68%。國家能源集團、中國電氣裝備、華電集團、中核集團、國家電投定標規模超10GWh。

3、儲能系統最低價低于0.4元/Wh,2hEPC中標價格已低于0.5元/Wh

價格方面,儲能系統采購中標價格在0.367元/Wh~2.993元/Wh之間,其中:

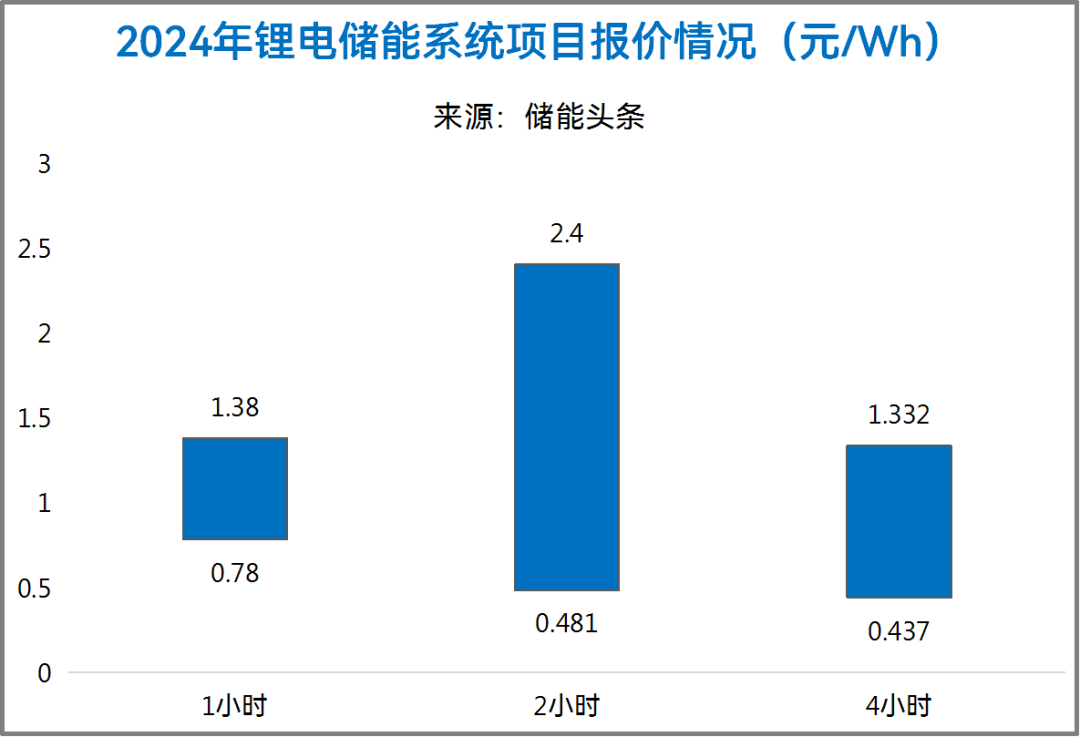

1h儲能系統價格區間為0.78-1.38元/Wh,均價為0.94元/Wh;

2h儲能系統價格區間為0.481-2.4元/Wh,均價為0.684元/Wh;

4h儲能系統價格區間為0.437-1.332元/Wh,均價為0.576元/Wh;

注:上述項目均為磷酸鐵鋰電池儲能。

大儲系統價格基本圍繞0.4元/Wh-0.5元/Wh呈現穩定趨勢,而工商業儲能系統價格也大多在0.8元/Wh左右浮動。

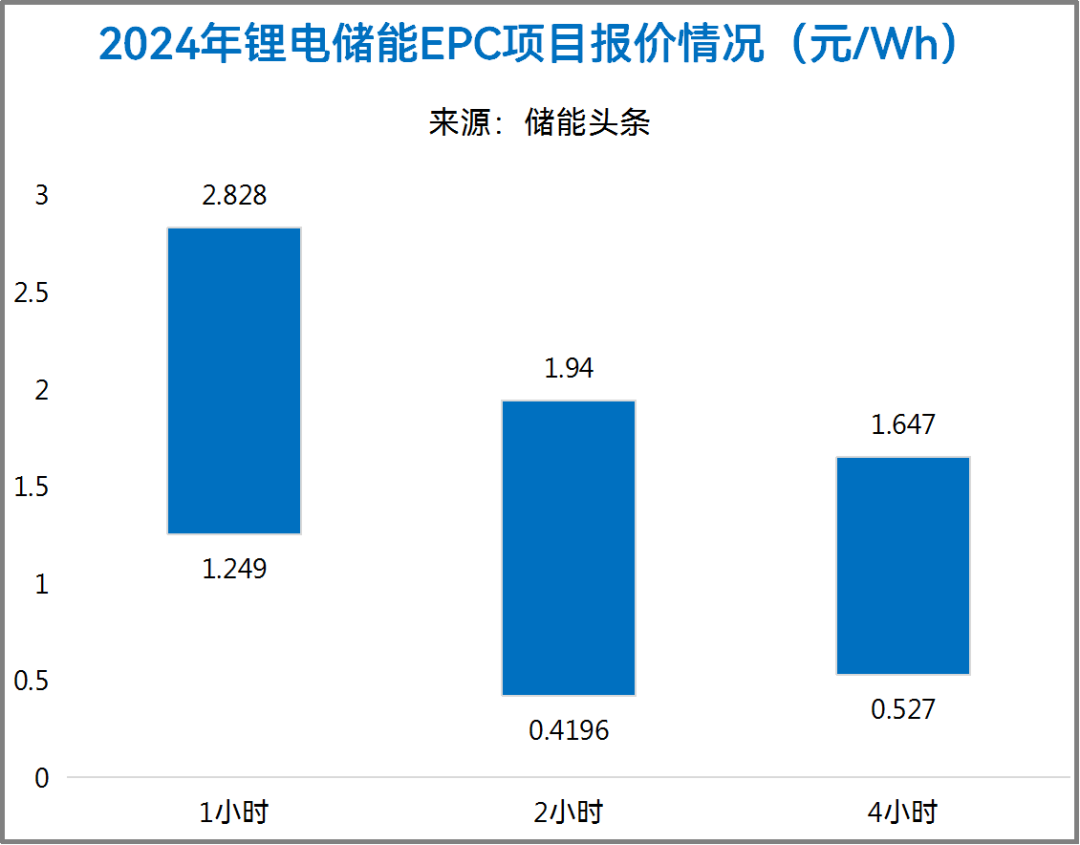

儲能EPC中標價格在0.4196元/Wh~2.828元/Wh之間,其中:

1h儲能EPC價格區間為1.249-2.828元/Wh,均價為1.76元/Wh;

2h儲能EPC價格區間為0.4196-1.94元/Wh,均價為1.16元/Wh;

4h儲能EPC價格區間為0.527-1.647元/Wh,均價為0.97元/Wh;

注:上述項目均為磷酸鐵鋰電池儲能。

4、技術路線百花齊放:磷酸鐵鋰儲能技術占比94.44%,混合儲能系統規模大幅增加

從技術路線上來看,在2024年儲能招中標市場中,各類儲能技術路線可謂是百花齊放。除主流的磷酸鐵鋰之外,壓縮空氣儲能、鈉離子電池、全釩液流、混合儲能技術規模也大幅增加。

在各類儲能系統技術中,磷酸鐵鋰儲能仍是建設數量和規模最多的主流技術路線,其采招需求占比達到94.44%。其次是壓縮空氣儲能,招標規模為2.8GWh,占比1.48%。

混合儲能技術招標也在2024年儲能招投標市場中大幅增加,其主要是以“鋰電為主+非鋰電為輔”的組合方式,非鋰電技術包括液流電池、飛輪、超級電容、鈉離子電池、鈦酸鋰電池等多種形式。

5、獨立儲能項目采招規模100.498GWh,占比52.54%

在項目類型上,2024年獨立儲能示范項目得到大力推動,也帶動了獨立儲能項目采招規模的大幅增長,2024年獨立儲能項目的設備采招規模達到了100.498GWh,占比52.54%。此外針對用戶側儲能的采招規模達到了1.552GWh。

國能信控、中核集團、中國華電、中國能建、華潤電力等頭部業主紛紛完成了今年的集采工作,招采規模位居前列,總規模為55.61GWh,占比達29.08%。

此外,受風光大基地配儲需求拉動,可再生能源配儲招標量也有所提高,2024年新增招標量達33.24GWh。

6、西北地區成為儲能招投標“熱土”,新疆儲能采招規模居全國首位

從項目的地理分布來看,西北地區成為本年度儲能招投標“熱土”,集框采、獨立儲能電站等大規模招投標都集中在新疆、內蒙古、山東等地進行;而長三角地區工商業儲能系統采購持續火熱。

其中,新疆儲能采招落地規模達24.5GWh,容量規模占全國項目類采招落地總規模的17%,居全國首位。就2024年新疆采招落地的項目來看,主要為源網側項目,其中電源側項目規模15.5GWh,容量占新疆總定標規模的63.27%。

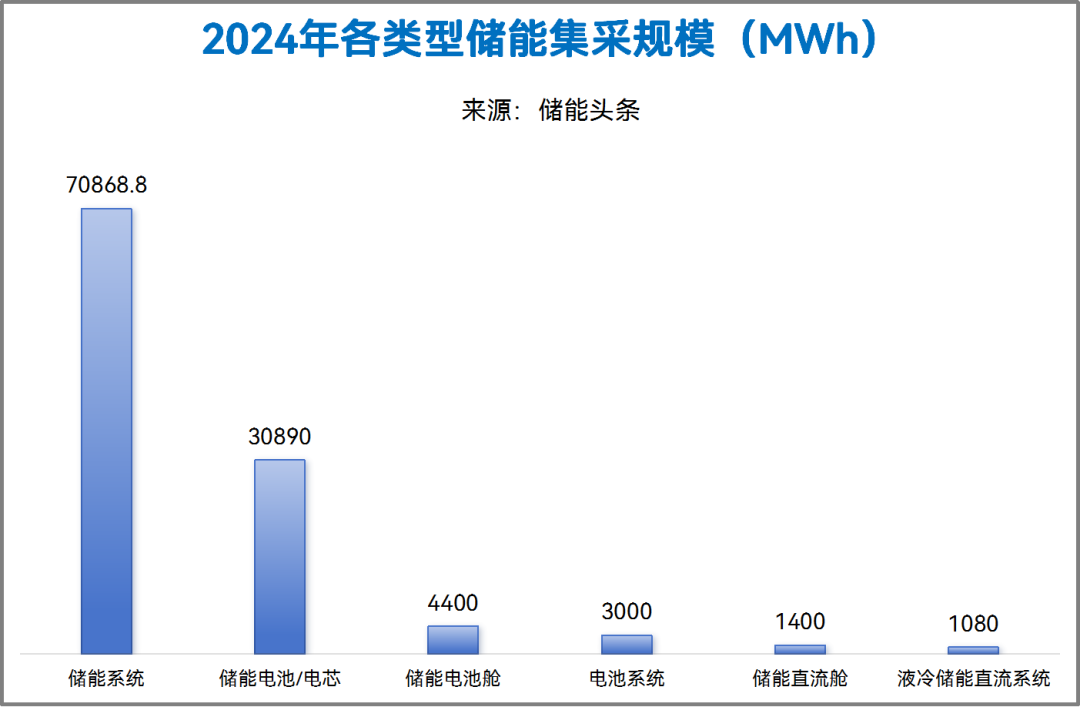

7、2024年儲能集采規模超100GWh

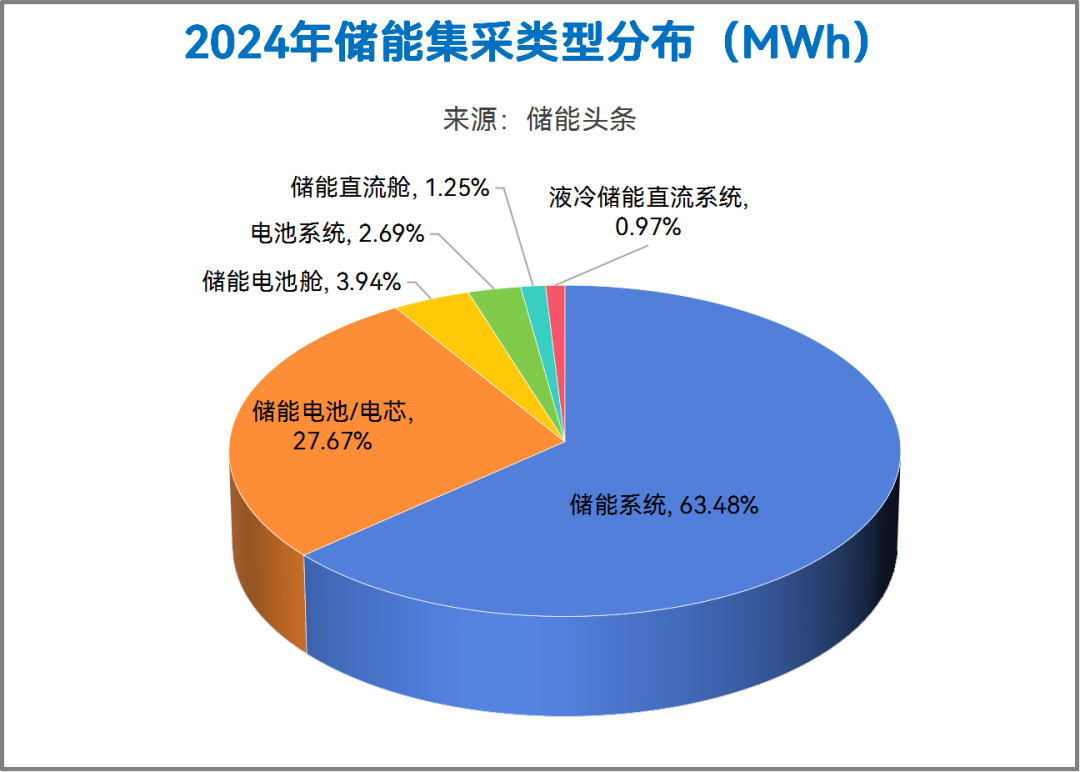

據儲能頭條(微信號:chuneng365)不完全統計,2024年,各企業發布的儲能集采規模為111.638GWh,其中儲能系統的集采規模為70.87GWh,儲能電池系統集采規模為3GWh,儲能電池/電芯集采規模為30.89GWh,直流艙和電池艙框采/集采規模分別為1.4GWh和4.4GWh。

90家企業競逐儲能系統

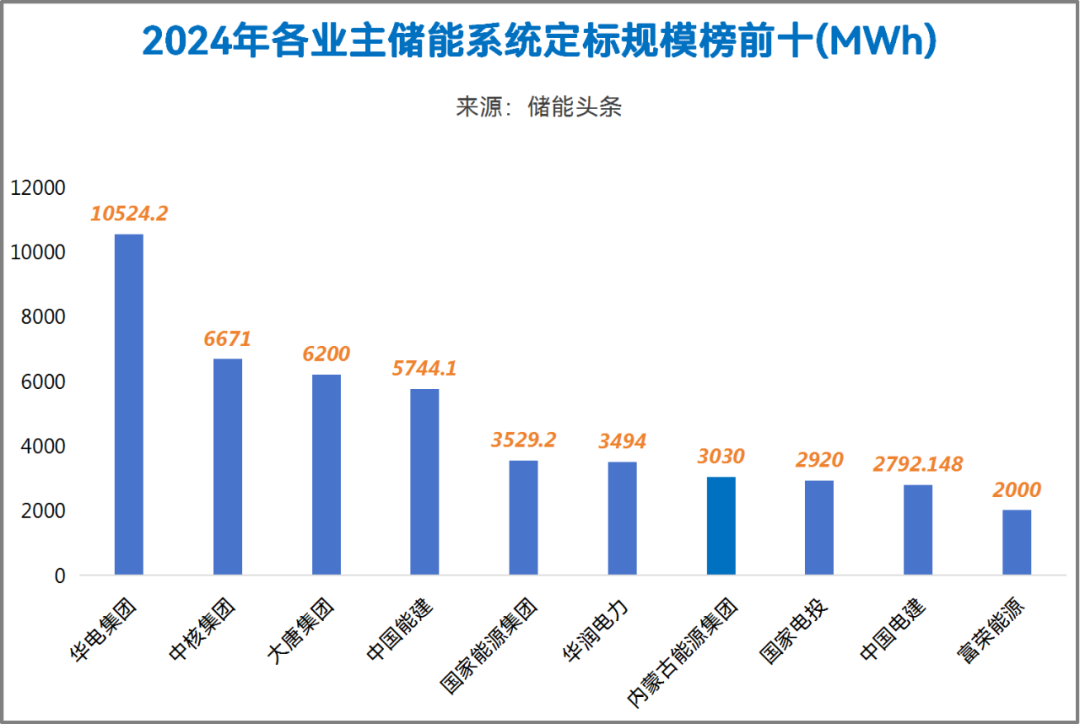

據儲能頭條(微信號:chuneng365)統計,2024年共發布儲能系統中標信息共181項,共計規模超15.3GW/54.7GWh。從業主來看,2024年共有65家業主/開發商完成了儲能系統招標工作,落地規模超過1GWh的業主共有11家。(注:文中所有統計數據均基于已公開且有明確中標量的招標信息數據,如有遺漏歡迎補充)

其中,華電集團開標規模為10524.2MWh,位居第一名,其次是中核集團,項目開標規模為6671MWh,位居第二名;大唐集團以6200MWh的規模位居第三名。

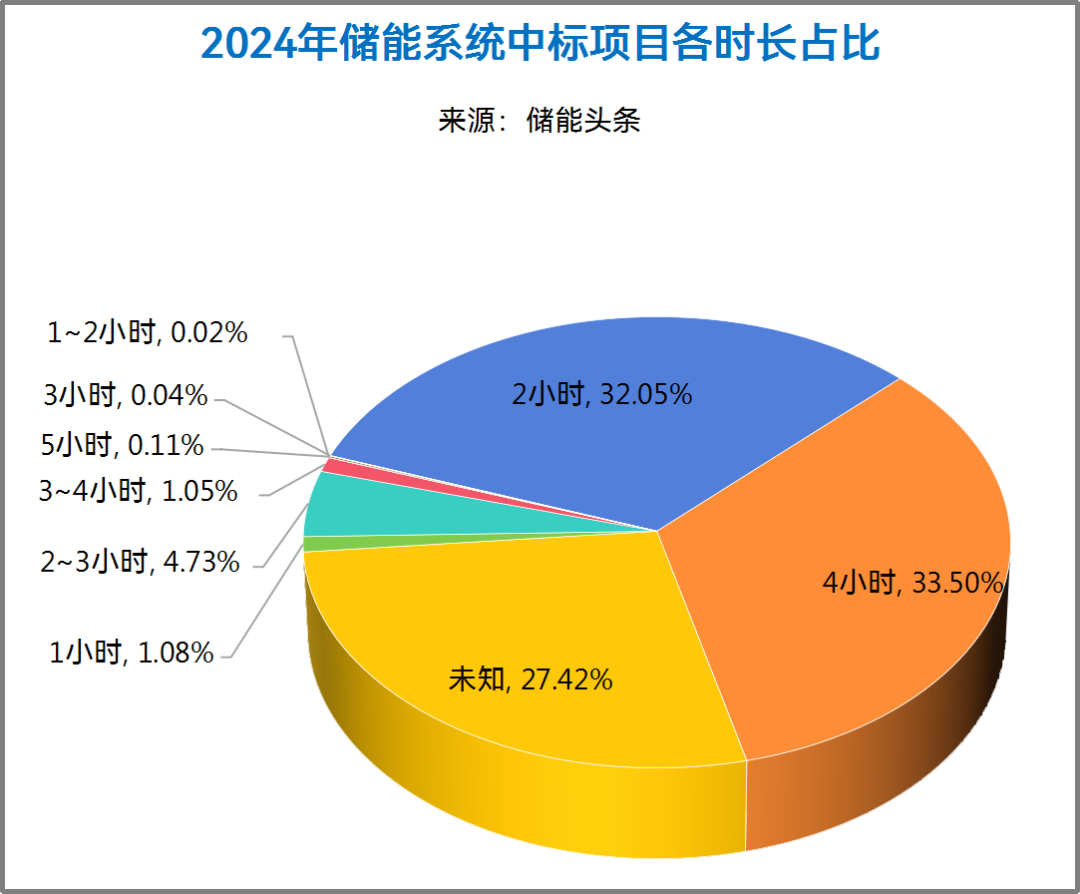

從儲能時長來看,據儲能頭條(微信號:chuneng365)統計,2024年儲能系統采購項目中,2小時儲能系統共涉及112個項目/標段,占比約為32.05%,1h儲能系統共涉及19個項目/標段,4小時儲能系統共涉及69個項目/標段。

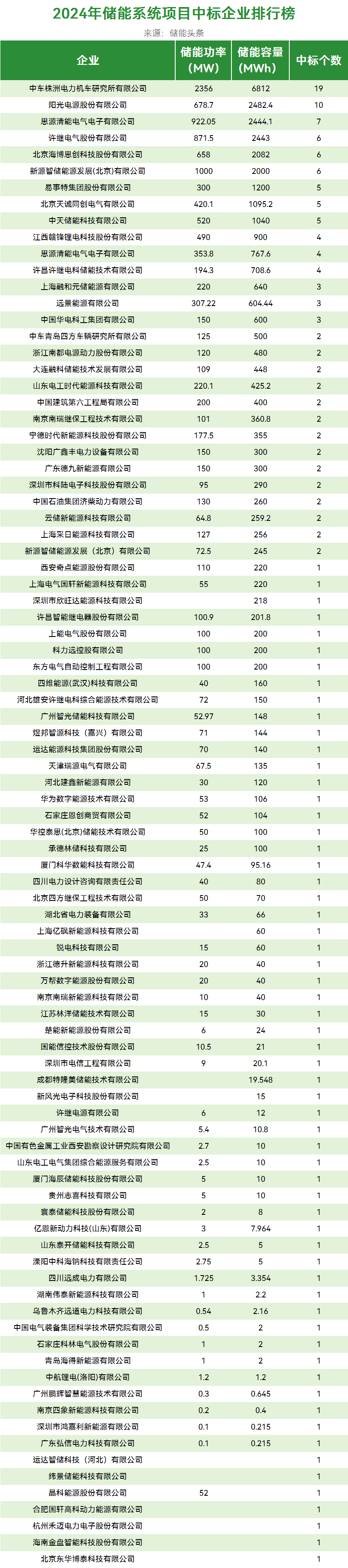

從中標企業來看,中車株洲所以中標19個項目/標段總規模6.81GWh名列第一,不論是中標項目數量還是中標總規模均遙遙領先。

陽光電源、思源清能和許繼電氣位居二、三、四位,中標規模均超過了2.4GWh。

海博思創、新源智儲中標規模也已超過了2GWh。

7-10位的企業差距較小,分別是易事特、天誠同創、中天儲能、贛鋒鋰電。

中標規模超過500MWh的企業共有16家。

93.27GWhEPC項目完成招標

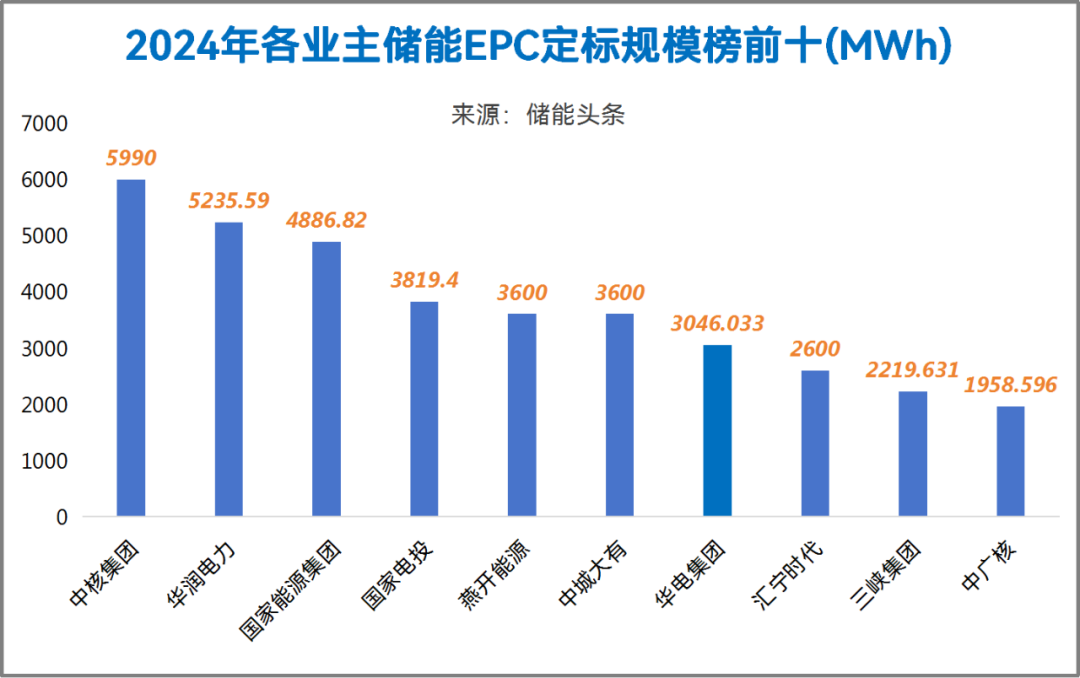

據儲能頭條(微信號:chuneng365)統計,2024年共發布儲能EPC(含PC、EC)中標信息共348項,共計規模超36.67GW/93.27GWh。從業主來看,2024年共有176家業主/開發商完成了儲能EPC招標工作,落地規模超過1GWh的業主共有24家。(注:文中所有統計數據均基于已公開且有明確中標量的招標信息數據,如有遺漏歡迎補充)

其中,中核集團開標規模為5990MWh,位居第一名,其次是華潤電力,項目開標規模為5235.59MWh,位居第二名;國家能源集團以4886.82MWh的規模位居第三名。

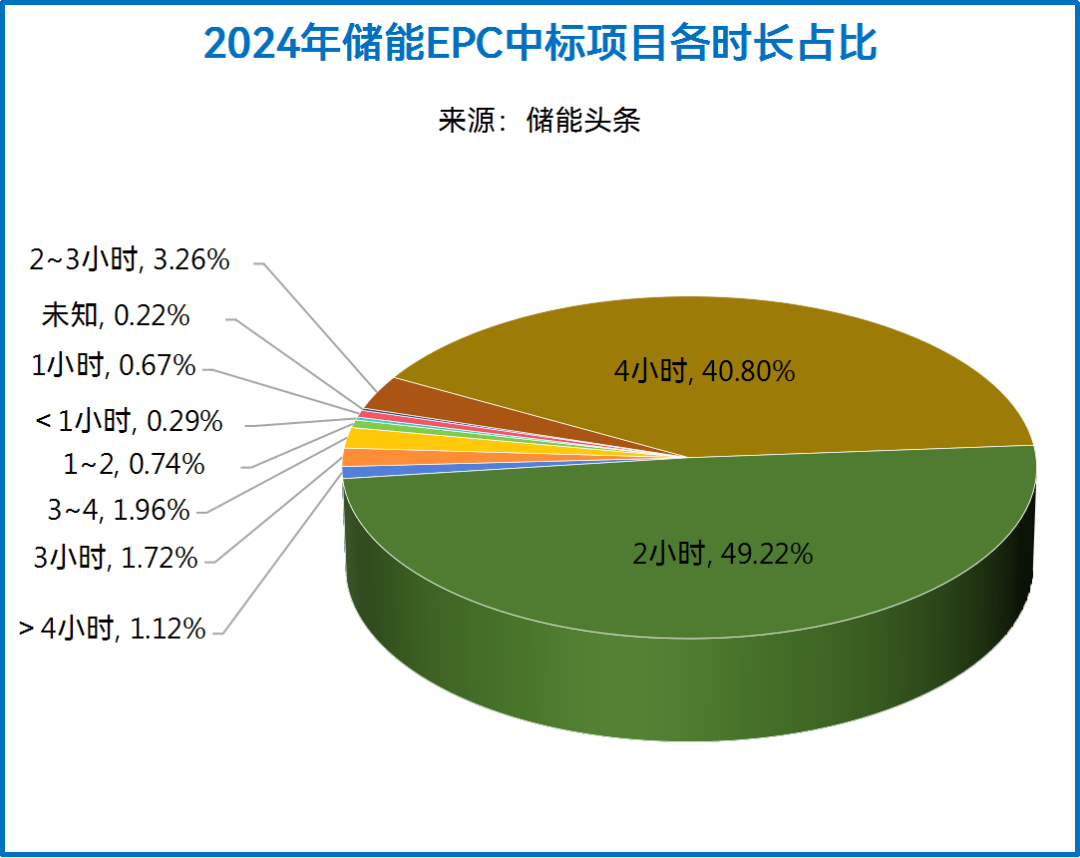

從儲能時長來看,據儲能頭條(微信號:chuneng365)統計,2024年儲能EPC項目中,2小時儲能仍然占據多數份額,占比約為49.22%,其次是4小時儲能時長出現一定增長,占比達40.80%,1小時儲能EPC項目雖然規模極小,數量較少,但是仍然有項目進行建設。

從中標企業來看,葛洲壩三峽建設公司(含聯合體)因為中標了山東3.6GWh獨立儲能項目的EPC訂單而排名第一。

西北電力設計院(含聯合體)、湘能楚天分別中標3.3GWh、3.2GWhEPC訂單。

超百GWh儲能集采需求釋放

55.61GWh集采落地

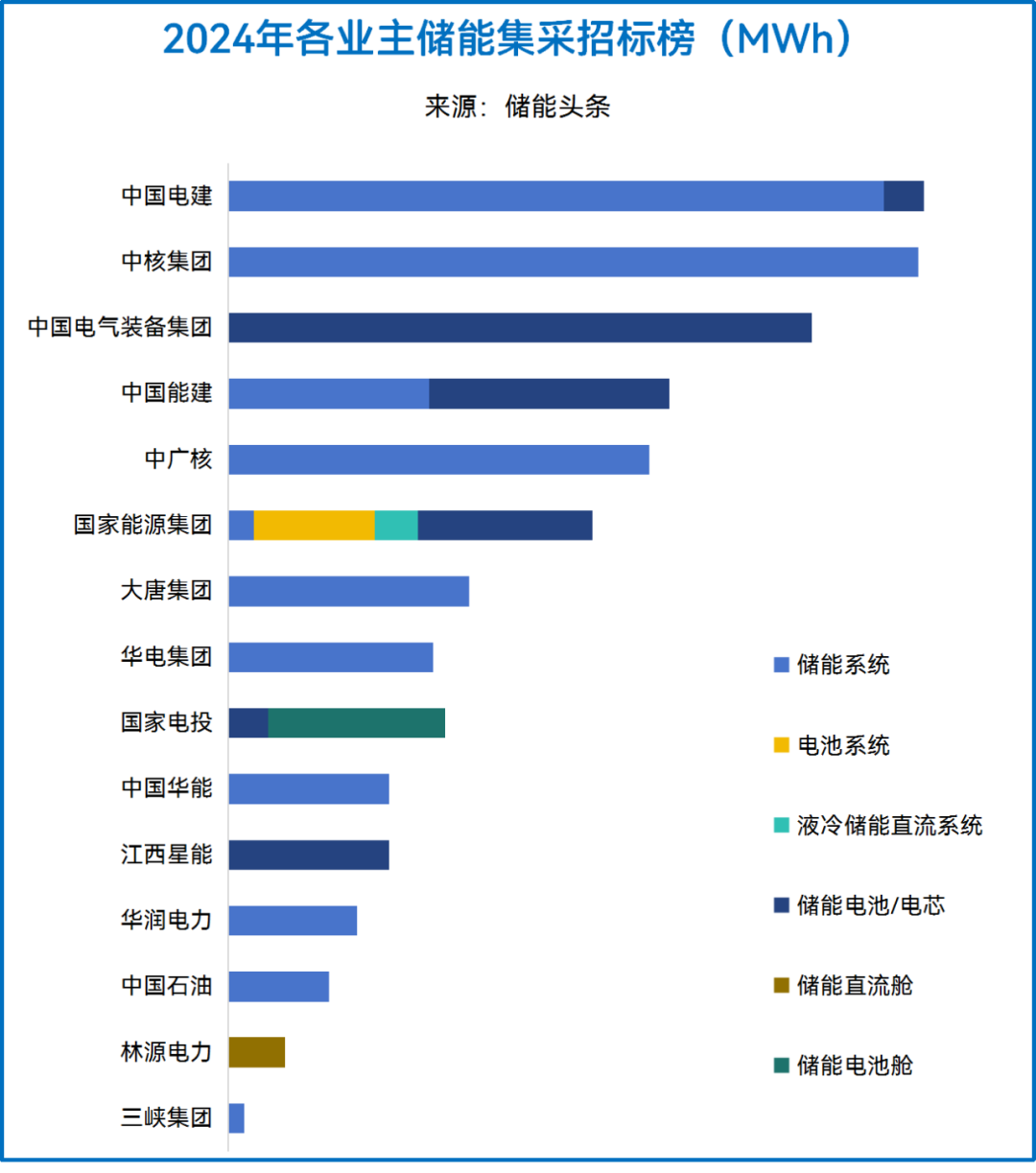

據儲能頭條(微信號:chuneng365)統計,2024年,中國電建、中國電氣裝備集團、中國能建、中廣核、國家能源集團、大唐集團、中核集團、華電集團、國家電投、中國華能、華潤電力、林源電力等發布的儲能集采規模為111.638GWh。

從招標規模及主體來看,中國電建以17.33GWh暫居榜首。其次是中核集團,2024年發布兩批次儲能系統集采。

從招標類型來看,中國華能、大唐集團、中廣核、中核集團、中國電建等均為儲能系統招標量,規模超70GWh;中國電建、中國電氣裝備集團、中國能建、中國能建等發布30.89GWh儲能電池/電芯招標。

其中,2024年共有12家開發商完成了共計35個標段的集采框采,采招規模達55.61GWh,包括了1/2/4小時磷酸鐵鋰儲能系統,直流側,液流電池,儲能電池艙等不同形式:

2024年完成大型儲能系統(含電池系統、儲能直流系統)集采的央國企開發商華潤電力、大唐集團、中核集團 中國華電、中國能建、國家能源集團、中國電建、三峽集團,規模為29.62GWh。 累計完成18.89GWh儲能電池、1.4GWh直流艙、4.4GWh電池艙框采集采工作。

在2024年已開標的儲能系統集采中,共有48家企業中標。其中,中車株洲所獲最豐,中標數量達到9個,海博思創和遠景能源緊隨其后,中標數量達到6個。

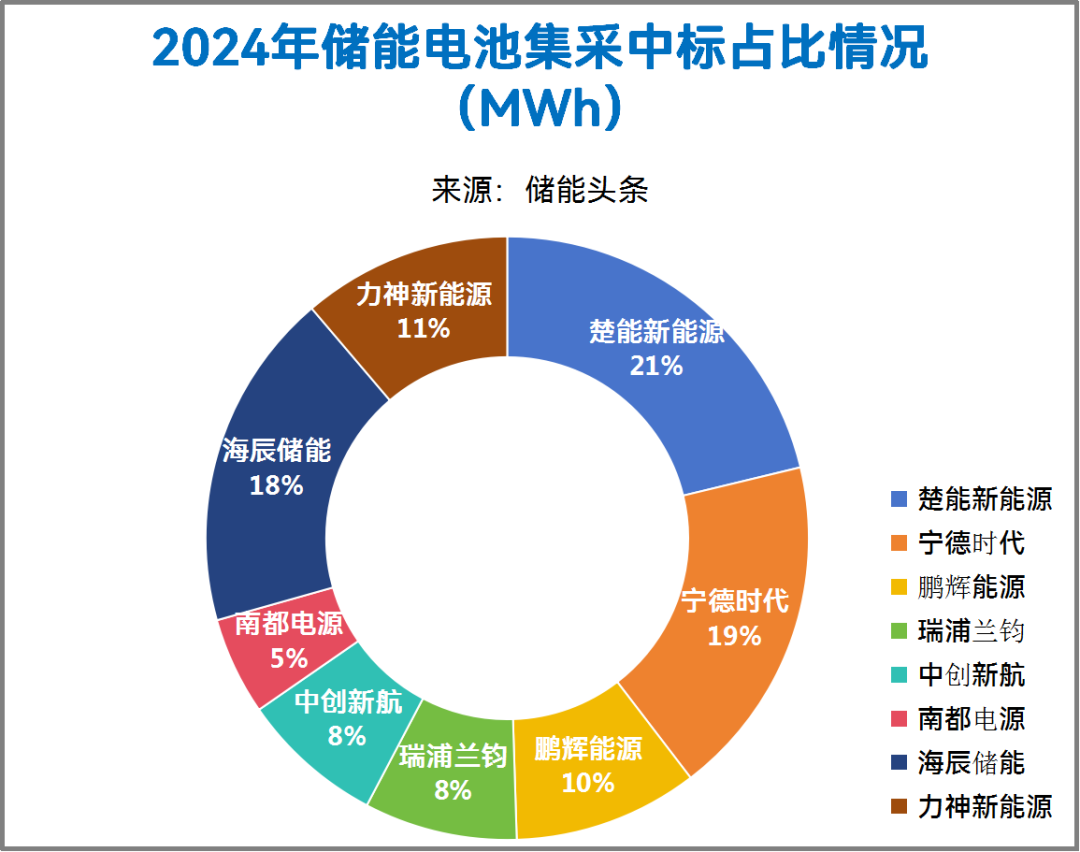

儲能電池方面,楚能新能源位居榜首,中標規模為4010MWh,占比21%;寧德時代位居第二,中標規模為3470MWh,占比19%;海辰儲能位居第三,中標規模為3430MWh,占比18%。

聲明:本文所屬數據主要來自于公開數據以及企業調研,我們力求數據的全面性和準確性,如有遺漏歡迎聯系補充。本數據不構成投資建議,僅供讀者參考。

來源:儲能頭條

正在加載...

正在加載...