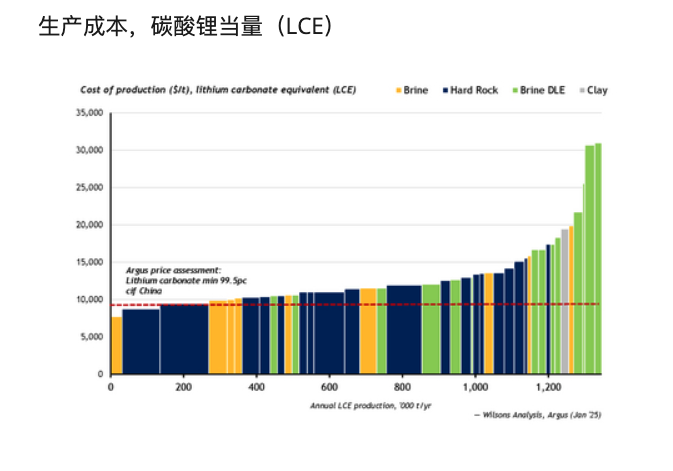

鋰電市場研究人員日前指出,鑒于當前庫存水平居高不下以及中國產能過剩的現狀,碳酸鋰當量(LCE)價格在本年度內回升的可能性不大。盡管大部分企業已采取暫停或削減生產措施,并且其成本已超過阿格斯評估價格(參見圖表),但其他因素亦對價格上揚構成阻礙,包括中國鋰精煉產能的過剩、低品位與中品位精礦的庫存積壓以及報廢的鋰鐵磷(LFP)電池。供應鏈咨詢機構SC Insights指出,中國鋰云母、非洲低品位礦石以及巴西尾礦均無法避免低價的影響。當前價格遠低于2022年底的80,000美元/噸峰值,盡管從歷史角度來看,并非創紀錄的低點。

一位來自南部非洲的生產商表示:“我們已暫時擱置了位于津巴布韋的鋰工廠,因為利潤過于微薄。”SC Insights預測,隨著汽車制造商逐漸轉向成本更低的磷酸鐵鋰(LFP)電池,市場有望在2026年下半年開始復蘇。預計在2025年至2026年期間,主要汽車制造商將開始更廣泛地采用LFP和LFMP(磷酸鐵錳鋰)電池技術,其中LFMP生產商“盡早做出反應并在CAM/LIB(陰極活性材料/鋰離子電池)領域提供具有成本競爭力的解決方案”顯得尤為關鍵。

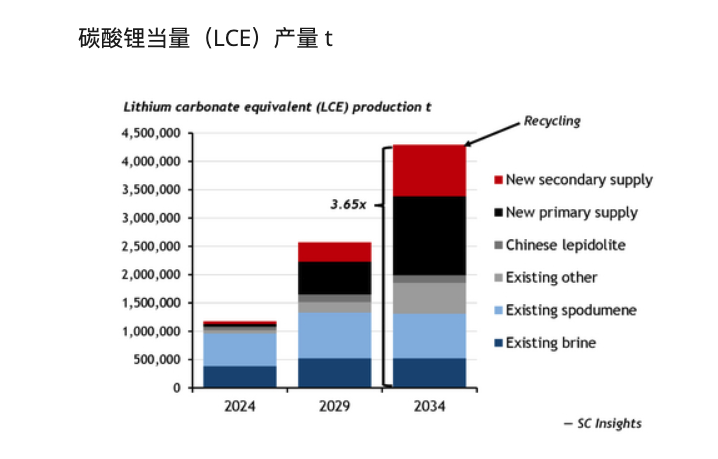

SC Insights預測,隨著這些新型電池化學技術的推廣,到2030年,全球LCE年產量將從去年的100多萬噸增長至250萬噸(參見圖表)。這一供應量的增加將依賴于中國對CAM/LIB技術限制的擬定情況。SC Insights還指出,去年10月全球礦業巨頭力拓宣布收購Arcadium Lithium后,阿根廷鋰產量的擴張可能成為2025年的一個關鍵因素。阿根廷總統Javier Milei與力拓于2024年12月舉行了一次會晤,盡管目前尚不明了會晤的具體成果,但力拓與阿根廷政府之間的關系可能對今年的鋰市場產生重要影響。

根據美國地質調查局1月份的數據,阿根廷的鋰儲量為360萬噸,位居世界第三,僅次于智利和澳大利亞;鋰資源儲量為2,300萬噸,位居世界第二,僅次于玻利維亞。

正在加載...

正在加載...