氫能匯根據公開信息不完全統計,2025年1-9月,共有78個氫能電解槽中標、簽約項目,規模累計4456.65MW,制氫規模累計761685Nm3/h。

2025年1-9月氫能電解槽訂單量市場呈現如下趨勢和特點:

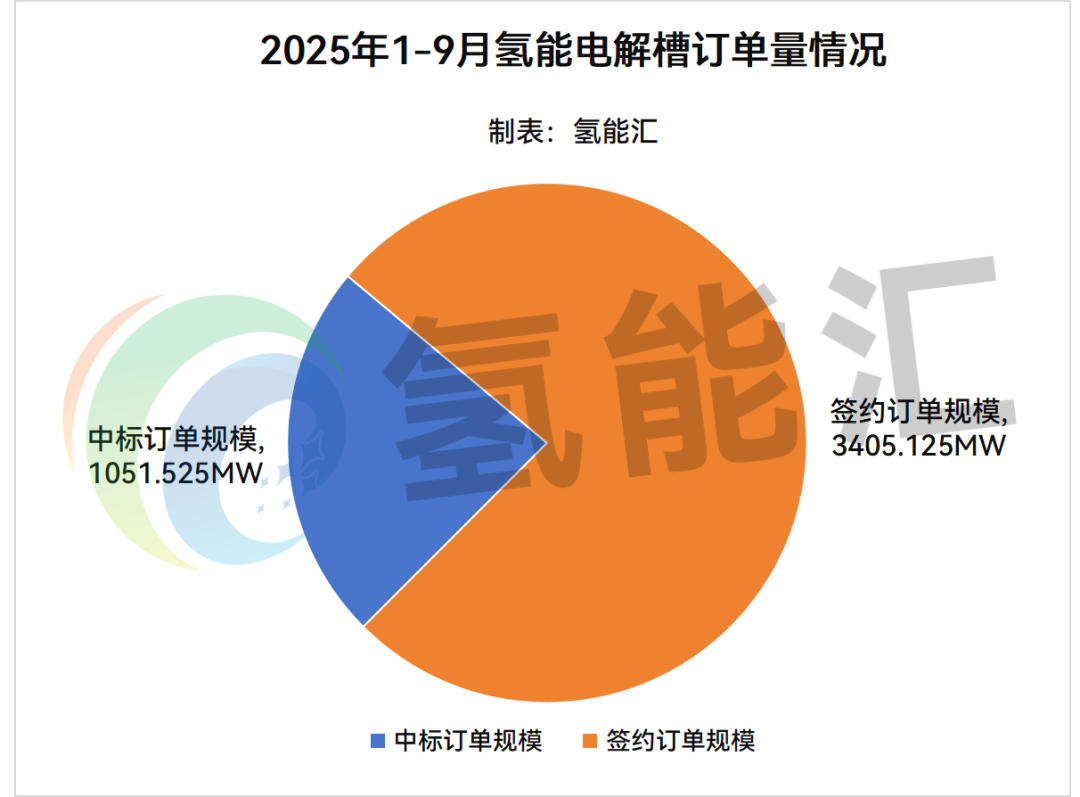

1、2025年1-9月全國電解槽中標、簽約訂單量規模累計4456.65MW,其中,中標規模總計1051.525MW,簽約訂單量總計3405.125MW。

2、1-9月全國電解槽中標項目主要市場包括甘肅、內蒙古、陜西、廣東、遼寧、江西、河南、寧夏、安徽、廣西、青海、新疆、四川、山東、河北、北京、湖北、江蘇等18個地方。

3、從氫能企業來看,2025年1-9月,斬獲訂單規模最大的五家企業分別為中集中電、億境星氫能源、國富氫能、中鐵隧道三處、西南院-中核華譽工程有限責任公司聯合體,規模分別為1206MW、1120MW、480MW、320MW、280MW。

4、從中標項目開發商角度來看,2025年1-9月,央國企及其他企業均有參與,開發商分別是中核、中煤、國家能源集團、中國電建、中國石油、國家電投、大唐、華能、華電、三峽、中國能建、東方電氣、陜煤集團、京能集團、陜西氫能、山東港口集團、六盤山實驗室、大連化物所、俊瑞集團、安徽建工集團、中國電子科技集團公司第十三研究所、東南大學。

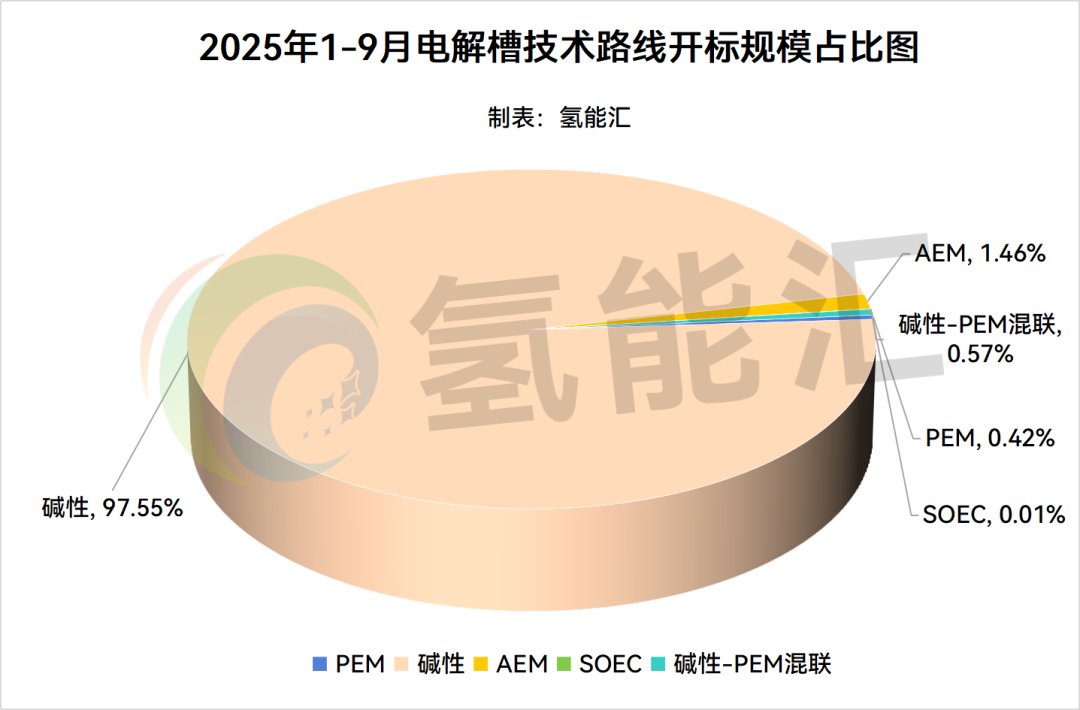

5、從技術路線來看,包括堿性、PEM、AEM、SOEC、堿性-PEM混聯五種技術路線。其中,堿性電解槽中標項目規模為4347.475MW,占比為97.55%,堿性電解槽制氫仍然占據主導地位。

(注:文中所有統計數據均基于能源央企、國企、其他企業已公開的中標、簽約信息數據,如有遺漏歡迎補充)

51家企業中標、簽約訂單統計

氫能匯根據氫能項目數據庫統計顯示,2025年1-9月全國電解槽中標、簽約訂單量總計4456.65MW,獲得電解槽訂單量的企業共有51家。

其中,中標項目有56個,中標規模總計1051.525MW;簽約訂單量總計3405.125MW。

數據來源:國能網、國能能源研究院/氫能項目招中標數據庫

其中,TOP5企業分別是中集中電、億境星氫能源、國富氫能、中鐵隧道三處、西南院-中核華譽工程有限責任公司聯合體,規模分別為1206MW、1120MW、480MW、320MW、280MW。

奧德源,北京電力設備總廠有限公司,東北電力大學,厚普、上海院、上海交通大學、氫鸞科技聯合體,氫杰科技,博世,亞聯氫能,奧菲特氫能,安思卓,中鐵十七局集團城建公司(含聯合體:鐵四院、西固二建),東拓新能源規模未公布。

(注:文中所有統計數據均基于能源央企、國企、其他企業已公開的中標、簽約信息數據,如有遺漏歡迎補充)

38家企業中標數據統計

1051.525MW!中鐵隧道三處、西南院-中核華譽工程有限責任公司聯合體、陽光氫能居前三。

氫能匯通過氫能項目數據庫分析發現,2025年1-9月央國企及其他企業電解槽中標項目累計53個,規模累計1051.525MW,制氫規模累計206285Nm3/h。

根據氫能匯氫能項目數據庫統計顯示,電解槽中標企業共有38家。其中,中鐵隧道三處、西南院-中核華譽工程有限責任公司聯合體、陽光氫能、中車株洲所、三一氫能排前五名,累計中標規模達839.5MW,占中標總量的79.84%。

中鐵隧道三處中標規模為320MW,制氫規模為64000Nm3/h;

西南院-中核華譽工程有限責任公司聯合體中標規模為280MW,制氫規模為56000Nm3/h;

陽光氫能中標規模為96MW,制氫規模為19200Nm3/h;

中車株洲所中標規模為74.5MW,制氫規模為14900Nm3/h;

三一氫能中標規模為69MW,制氫規模為13800Nm3/h。

(注:文中所有統計數據均基于能源央企、國企、其他企業已公開的中標、簽約信息數據,如有遺漏歡迎補充)

開發商投資業主項目統計

俊瑞集團、中核、中煤排前三。

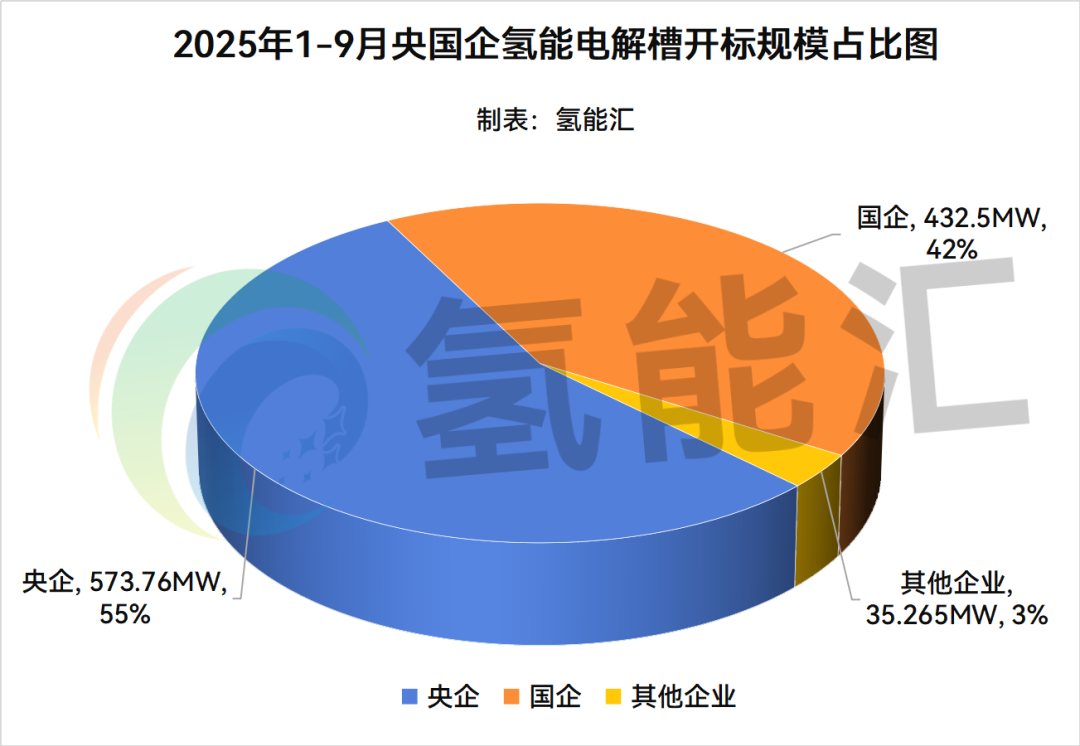

氫能匯通過氫能項目數據庫顯示,2025年1-9月共有22家開發商發布電解槽開標結果,大部分項目由央企占據。

其中,央企開標總規模為573.76MW,國企開標總規模為432.5MW,其他企業開標規模為35.265MW。

數據來源:國能網、國能能源研究院/氫能項目招中標數據庫

2025年1-9月,排名前三的開發商分別是俊瑞集團、中核、中煤。

俊瑞集團開標規模為320MW,制氫規模為64000Nm3/h,中標企業是中鐵隧道集團三處有限公司,中鐵十七局集團城建公司(含聯合體:鐵四院、西固二建)。

中核開標規模為280MW,制氫規模為56000Nm3/h,中標企業分別是西南院-中核華譽工程有限責任公司聯合體、希倍優、安思卓。

中煤開標規模為218MW,制氫規模為43600Nm3/h,中標企業分別是三一氫能、陽光氫能、中車株洲所、氫器時代、派瑞氫能。

5種電解槽技術路線

堿性電解槽仍是主角

氫能匯通過梳理2025年1-9月氫能中標、簽約項目技術路線,包括堿性、AEM、PEM、SOEC、堿性-PEM混聯5種技術路線。

堿性、AEM、PEM、SOEC、堿性-PEM混聯電解槽訂單量分別為4347.475MW、65.125MW、18.55MW、0.5MW、25MW。堿性電解槽仍然占據主導地位,在訂單總量中占比高達97.55%。(僅統計明確技術路線的項目)

數據來源:國能網、國能能源研究院/氫能項目招中標數據庫

項目表如下:

會議通知:2025年,我國氫能試點工作啟動,聚焦“可再生能源制氫-儲氫-輸氫-多能互補”全鏈條技術集成與場景應用,以氫能“制儲輸用”全鏈條為樞紐,探索“綠電直連”和降碳價值實現機制,氫能產業正式從“試點示范”階段邁向“規模化發展”階段。2025第二屆氫能產業大會(CHIF2nd)將于2025年10月10日在上海舉行,大會將聚焦制氫-儲氫-用氫等氫能全產業鏈條,圍繞電解槽技術、電解槽與可再生能源耦合技術、氫能工業與交通融合發展等熱點話題展開探討,從產業政策、技術、市場等方面,探討氫能產業發展的機遇與商業價值,助力推動氫能產業的高質量發展。

(掃描海報二維碼查看會議詳情)

來源:氫能匯

正在加載...

正在加載...