作為全球最大電力工程承包商,中國電建年度光伏組件與逆變器集中采購是光伏行業的年度重頭戲!其設備選型、集采規模、入圍企業、中標價格等指標無不牽動行業的神經。

中國電建七年光伏年度設備集采(2020-2026),從多晶與單晶并存到 N 型技術主導,從 1GW 到 51GW 再回落到31GW,中國電建年度集采的每一次調整都精準映射行業脈搏,成為引領產業發展的 “風向標”。

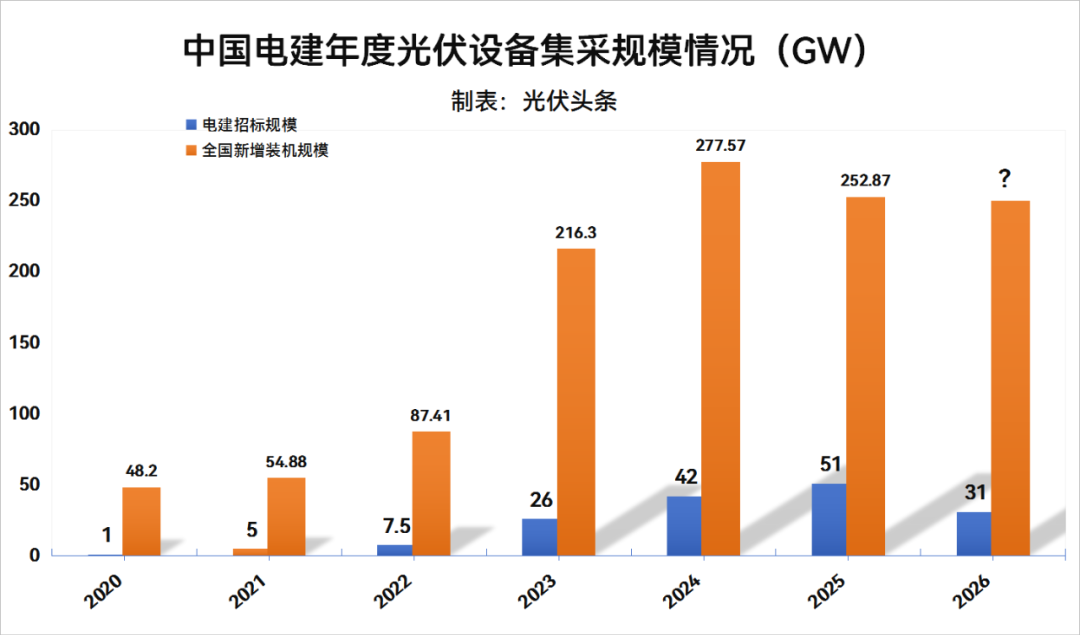

規模:從1GW到31GW!

2020年是中國光伏新一輪周期的起點。這一年中國光伏新增裝機48.2GW,位居全球第一。中國電建年度集采邁入GW級門檻,開啟規模化采購新篇章。

2021年,中國光伏產業大爆發,當年新增裝機54.88GW,中國電建年度集采規模達到5GW。2022年中國電建年度集采穩定增長7.5GW。2023年,中國光伏裝機迎來爆發式增長,對此中國電建也有預判,當年集采規模暴漲至26GW。2024年集采規模進一步增長至42GW。

2024年以來,光伏產業面臨產業鏈錯配,并網消納等問題。盡管如此,中國電建2024年末依然發布了51GW年度集采大標,被普遍認為是“史上最大集采”。

2026年是光伏行業調整之年。中國電建調整了集采規模至31GW,與2025年度的集采規模相比縮量39%。近四成的收縮也可見電建對于裝機市場的預期。

設備要求:從多晶到N型

2020年以來,光伏技術路線迭代日益頻繁,光伏組件從多晶到單晶,從PERC到N型,從TOPCon到BC,兩三年一個變化周期。逆變器則進一步向大電壓、高功率演進。

電建年度集采,同樣如此!

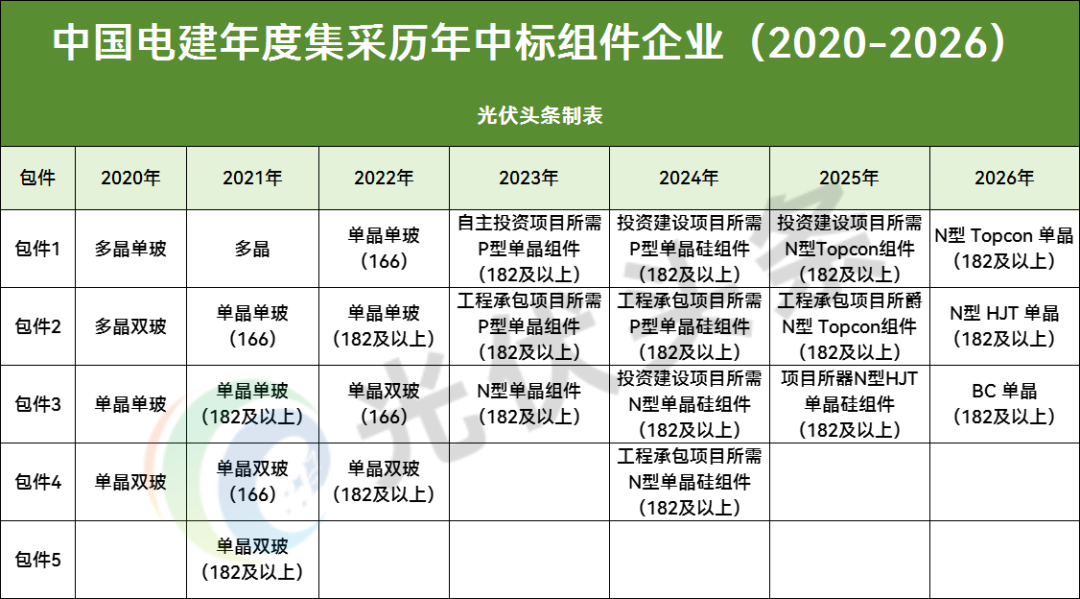

2020年是技術路線的 “多元試探期”,電建組件集采涵蓋多晶硅單玻、多晶硅雙玻、單晶硅單玻、單晶硅雙玻四大類,多晶與單晶并行。

2021年開啟 “單晶主導 + 尺寸細分” 轉型,5 個組件包件中 4 個為單晶組件,首次明確電池尺寸要求(166mm、182mm 及以上),多晶組件僅保留 1 個包件。

2022-2023年進入 “尺寸標準化 + 雙玻普及” 階段,組件包件簡化為 166mm(182mm 以下均可)和 182mm 及以上兩大尺寸系列,且單晶硅雙玻組件成為獨立包件。2023 年進一步明確 “電池片尺寸均為 182mm 及以上”,2023年首次引入 1GW N 型組件采購,N 型技術開始從實驗室走向規模化應用。

2024-2025 年實現 “N 型全面主導 + 技術路線細分”,2024 年組件集采中 N 型組件占比達 71.4%(30GW/42GW),分為投資建設與工程承包兩類場景;2025 年更是將 N 型 TOPCon 組件作為絕對主力(48GW/51GW),同步納入 HJT 組件采購;2026 年新增 BC 單晶硅組件包件(4GW),形成 TOPCon、HJT、BC 三大 N 型技術并行的格局。

相較光伏組件,中國電建年度集采對于逆變器的設備要求變化相對平穩。2020年大功率組串式逆變器電壓為480V,2021年要求組串逆變器規格要求分為30~110kW(電壓480V及以上)和100~230kW(電壓380V)。2022年,組串式逆變器480V及以上,功率175kW及以上;組串式逆變器380V,功率30-150kw。2023年,組串式逆變器(≥480V),≥175kW ;組串式逆變器(380V),10-150kW;2024年,組串式逆變器(AC800V),≥300kW,串式逆變器(AC380V),10-150kW ;2025年、2026年逆變器設備要求與組件趨同。

中標企業:頭部企業無一缺席

中國電建年度光伏組件/逆變器集采,歷來受到相關企業的重視,投標企業數量、價格、中標企業成為關注焦點。

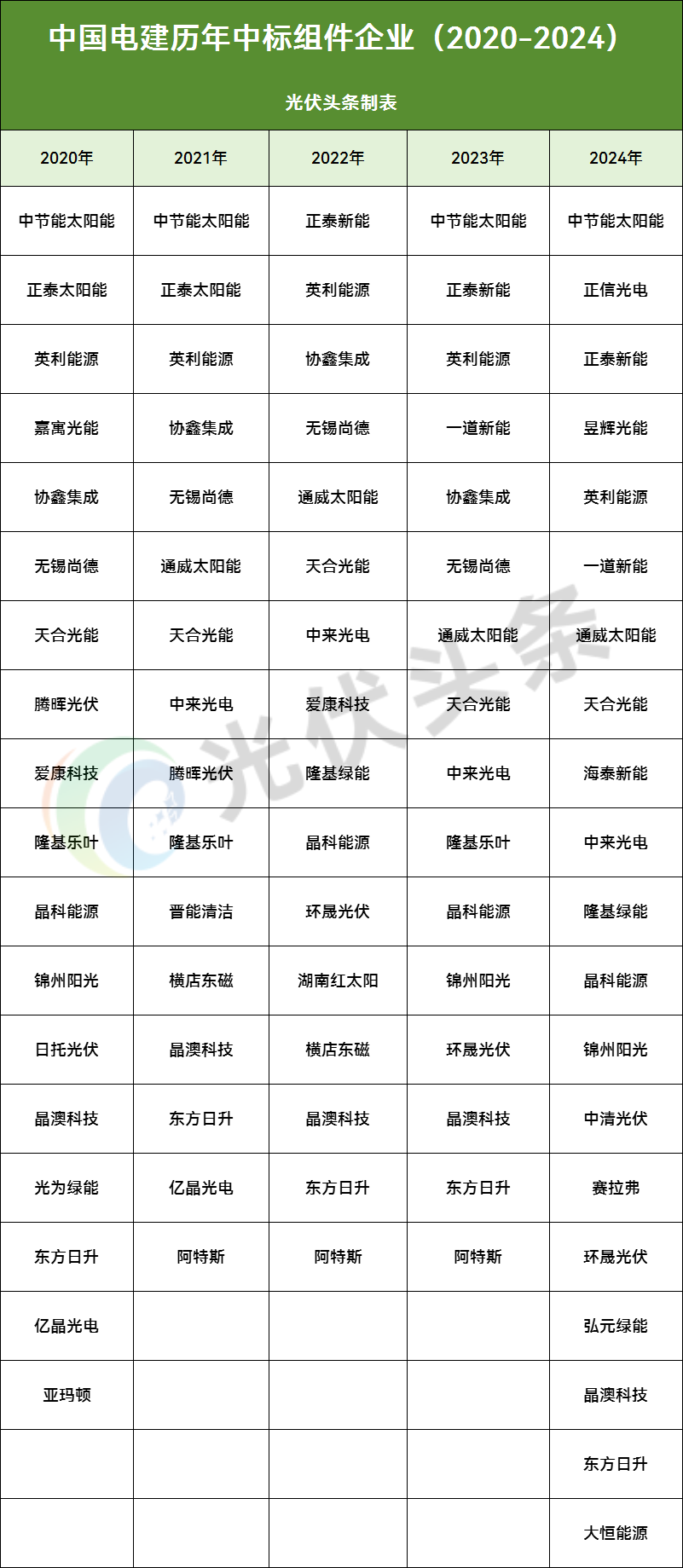

縱觀中國電建組件集采前六年中標企業中,頭部企業隆基、天合、晶科、晶澳、英利、正泰、協鑫、阿特斯等企業入圍2020-2024年全部集采項目。

從2021年起,光伏組件中標企業穩定在14家。2024年隨著市場火熱,眾多企業入局組件制造,中國電建入圍企業擴大至22家,創近年來新高。2025年集采項目雖因政策等因素終止,但根據開標結果,參與投標的企業有58家,幾乎囊括了市面上常見組件制造企業。

相較光伏組件領域的競爭強度,逆變器領域則相對穩定,2020年逆變器入圍企業以頭部為主,陽光電源、華為、科士達、科華恒盛等企業全系列入圍;2021-2022年入圍企業穩定在10-13家,錦浪科技、固德威等組串式逆變器專業廠商憑借細分領域優勢入圍;2023-2024年入圍企業數量保持13家左右,華為、陽光電源持續領跑,浙江日風等企業通過技術升級躋身入圍名單;2025年入圍企業增至16家,廣東明陽龍源、東方日立等新企業加入。

2026年集采焦點:價格、中標企業

2026年中國電建31GW光伏集采的落地,恰逢行業從規模擴張向高質量轉型的關鍵調整期,其后續推進將成為觀察行業趨勢的核心窗口。

2025年51GW “史上最大集采” 雖然終止,但組件企業低價投標、標段1和標段2,分別有19家和23家企業低于成本價投標引發業界關注。因此,2026年電建集采項目各方投標價格一個重要的參考指標。

其次,N 型技術路線的差異化競爭將成為焦點,TOPCon 作為絕對主力的同時,HJT 與 BC 組件的市場表現值得關注 ——4GW BC ,3GWHJT組件包件的設置,哪些企業會中標,自然是各方關注的焦點。

總之,雖然相較2025年電建年度集采規模有所縮減,但依然是2025年年末行業內最大的一筆訂單。后續其他五大六小央企集采情況如何,是否像電建一樣發布年度集采大單,對于行業提振信心,關系重大,值得期待!

素材來源:中國電建歷年集采、中標公告

來源:光伏頭條

正在加載...

正在加載...