本文基于2025年12月中國電力行業數據,梳理了全國發電裝機容量、發電量、用電量及電力交易等核心指標。數據顯示,截至2025年底,全國累計發電裝機容量達38.9億千瓦,同比增長16.1%,其中風光新能源裝機占比持續提升,電源結構加速綠色轉型。全年全社會用電量103682億千瓦時,同比增長5.0%,第二產業用電仍占主導地位。電力市場交易活躍,交易電量占全社會用電量比重達64.0%。整體來看,我國電力系統在裝機規模穩步增長的同時,結構持續優化,新能源消納與市場建設同步推進。

電力行業重點數據:

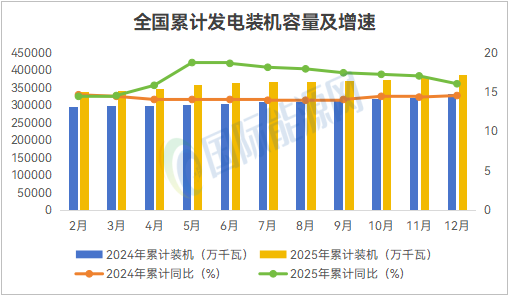

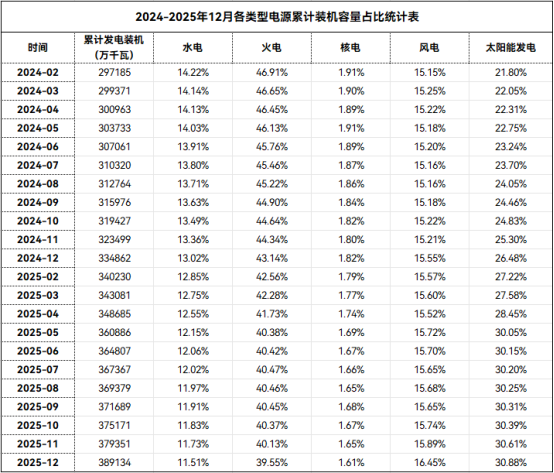

截至12月底,全國累計發電裝機容量38.9億千瓦,同比增長16.1%。

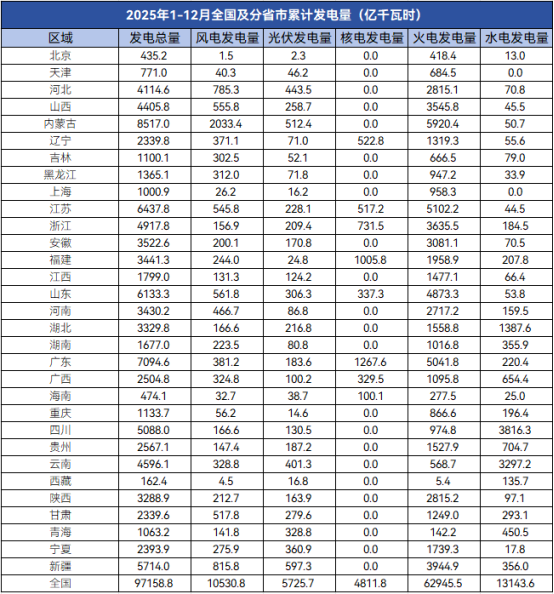

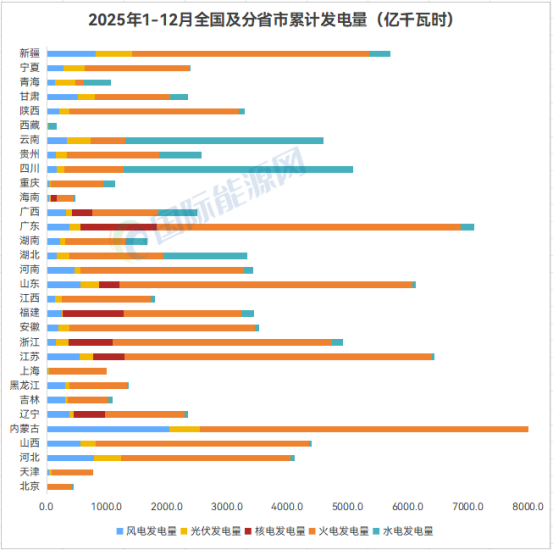

2025年12月,全國規模以上工業絕對發電量為8586億千瓦時,同比增長0.1%;1-12月份,全國規模以上工業絕對發電量為97159億千瓦時,同比增長2.2%。

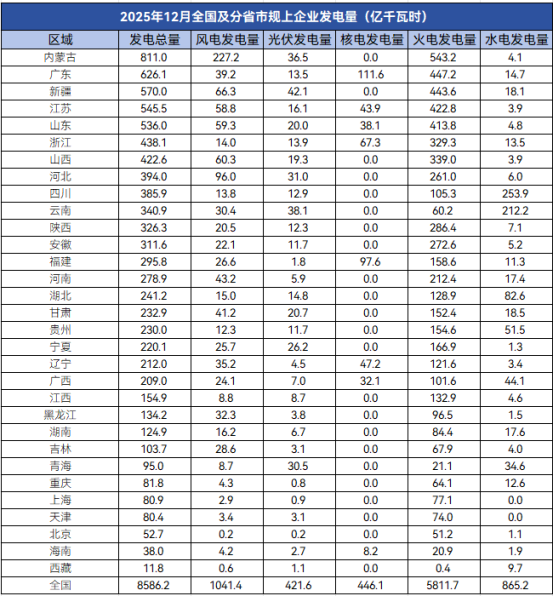

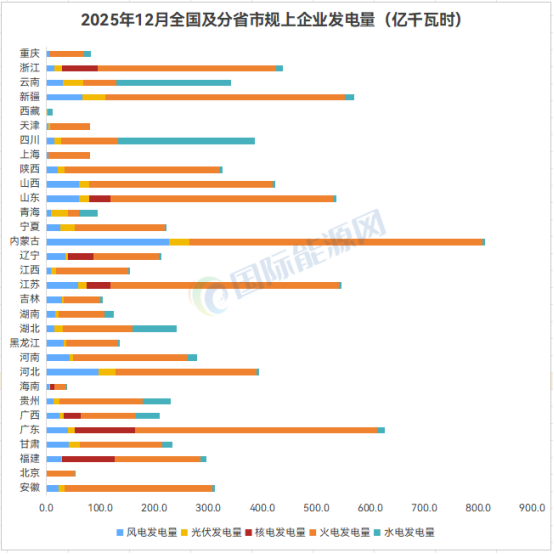

2025年12月份,全國發電量排名前三的省份分別是:內蒙古、廣東、新疆。其中內蒙古發電量811.0億千瓦時,廣東發電量626.1億千瓦時,新疆發電量570.0億千瓦時。

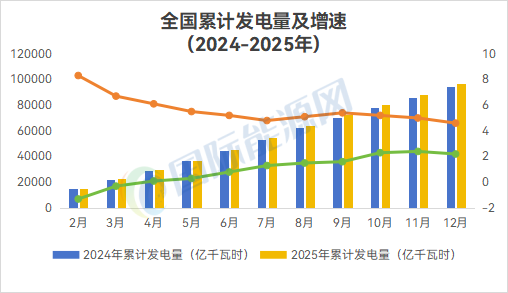

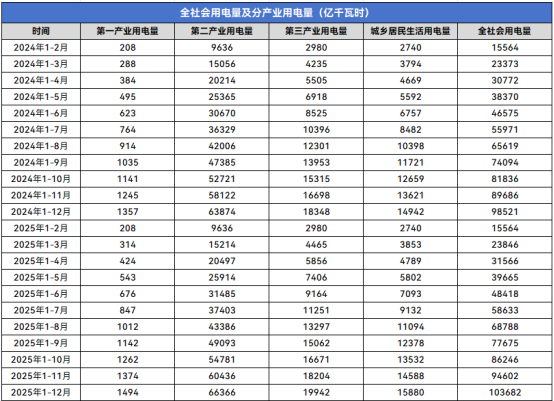

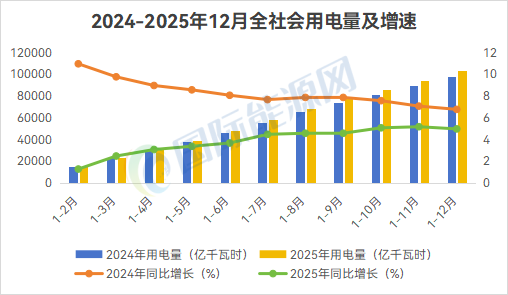

2025年1~12月,全社會用電量累計103682億千瓦時,同比增長5.0%。

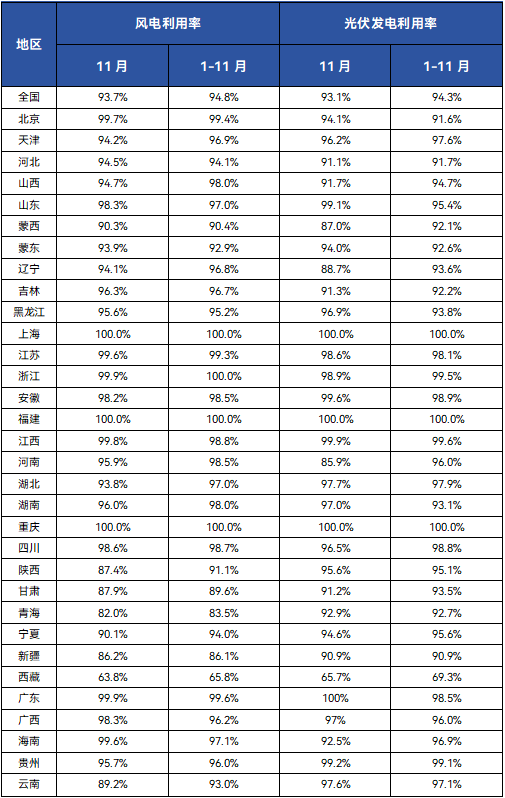

2025年11月,全國風電、光伏利用率分別為93.1%、93.7%,2025年1-11月,全國風電、光伏利用率分別為94.3%、94.8%。

全國電力裝機情況

01

截至12月底

全國累計發電裝機容量同比增長16.1%

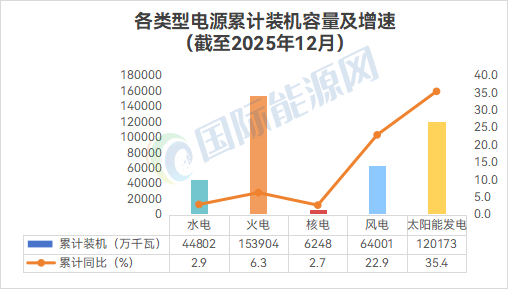

截至12月底,全國累計發電裝機容量38.9億千瓦,同比增長16.1%。

其中,太陽能發電累計裝機容量12.0億千瓦,同比增長35.4%;

風電累計裝機容量6.4億千瓦,同比增長22.9%;

核電累計裝機容量0.6億千瓦,同比增長2.7%;

火電累計裝機容量15.4億千瓦,同比增長6.3%;

水電累計裝機容量4.5億千瓦,同比增長2.9%。

數據來源:國家能源局 國際能源網 國能能源研究院分析/整理

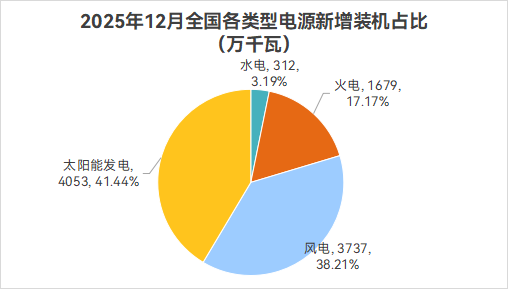

2025年12月,全國新增發電裝機容量9783萬千瓦,其中水電新增裝機容量312萬千瓦,火電新增裝機容量1679萬千瓦,風電新增裝機容量3737萬千瓦,太陽能發電新增裝機容量4053萬千瓦。

數據來源:國家能源局 國際能源網 國能能源研究院分析/整理

國能能源研究院分析認為,在國家及地方層面持續推出的政策支持下,我國光伏裝機規模持續增長,集中式與分布式項目協同發展,同時在發展重心上實現由規模擴張向質量提升的轉型。此外,隨著n型技術滲透率不斷提高,光伏發電利用率持續保持高位,產業鏈整體韌性也得到進一步增強。

數據來源:國家能源局 國際能源網 國能能源研究院分析/整理

數據來源:國家能源局 國際能源網 國能能源研究院分析/整理

02

截至2025年12月份

全國火電累計裝機容量占比已降至39.55%

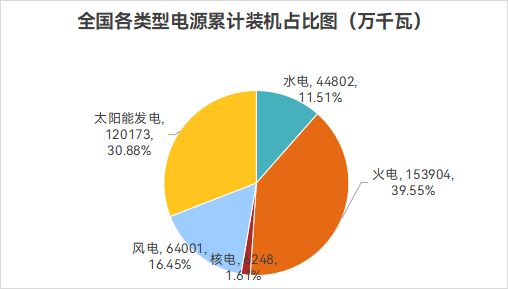

黨的十八大以來,隨著綠色低碳發展理念的深入,我國發電總裝機容量在持續增長的同時,其結構也正加速向綠色、清潔化方向轉變。

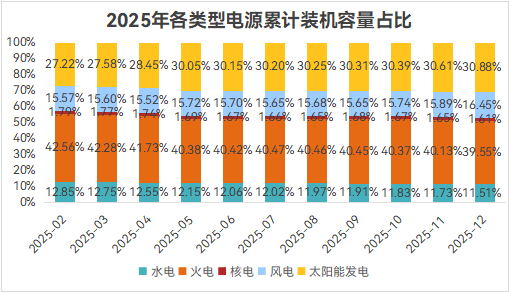

國能能源研究院整理數據顯示:截至2025年12月底,全國火電裝機占比降至39.55%;水電裝機占比11.51%;核電裝機占比1.61%。

近年來,我國電源結構持續向綠色轉型邁進,風光發電裝機容量占比持續提升。自2025年5月以來,風光裝機占比連續8個月超過45%。截至2025年12月底,全國風電裝機占比16.45%,光伏裝機占比30.88%。

資料來源:國家能源局 國際能源網 國能能源研究院分析/整理

數據來源:國家能源局 國際能源網 國能能源研究院分析/整理

全國及各省發電量情況

01

2025年1-12月

規上工業發電量同比增長2.2%

國能能源研究院整理,2025年12月,全國規模以上工業絕對發電量為8586億千瓦時,同比增長0.1%;1-12月份,全國規模以上工業絕對發電量為97159億千瓦時,同比增長2.2%。

其中,12月份規模以上工業風力發電量1041億千瓦時,同比增長8.9%。1-12月份規模以上工業風力發電量10531億千瓦時,同比增長9.7%。

12月份規模以上工業太陽能發電量422億千瓦時,同比增長18.2%。1-12月份規模以上工業太陽能發電量為5726億千瓦時,同比增長24.4%。

數據來源:國家統計局 國際能源網 國能能源研究院分析/整理

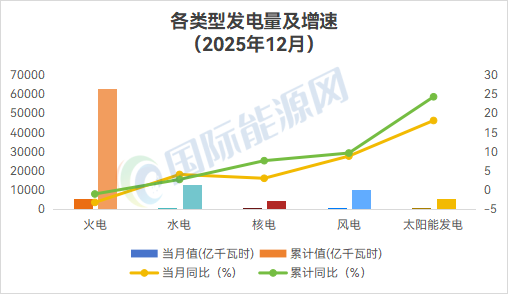

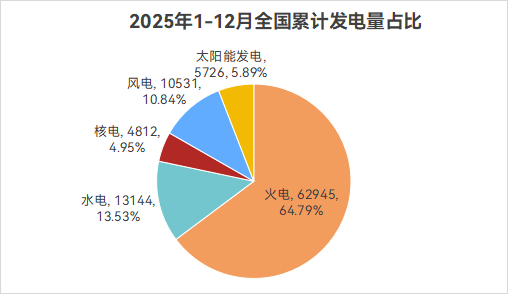

2025年12月,全國水力發電量累計13144億千瓦時,同比增長2.8%;火力發電量累計62945億千瓦時,同比減少1.0%;核能發電量累計4812億千瓦時,同比增長7.7%;風力發電量累計10531億千瓦時,同比增長9.7%;太陽能發電量累計5726億千瓦時,同比增長24.4%。

數據來源:國家統計局 國際能源網 國能能源研究院分析/整理

02

2025年12月

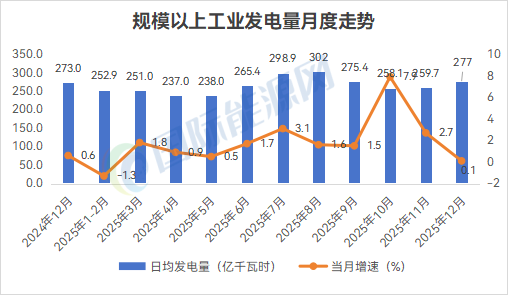

全國規上工業日均發電277億千瓦時

國家統計局數據顯示,2025年12月份,規上工業發電量為8586億千瓦時,同比增長0.1%;日均發電277.0億千瓦時,較2024年同期的273.0億千瓦時增長1.5%。

國能能源研究院分析認為,12月隨著氣溫下降,居民采暖用電需求增加,年末電力生產整體呈現量穩增緩的特征,整體用電負荷上升帶動發電量持續增長。

此外,12月規上工業發電量同比增速較2024年同期的0.6%有所放緩。主要源于兩方面因素:一方面,2024年四季度電力需求已處于較高基數,為2025年同期的同比擴張帶來了空間限制;另一方面,2025年下半年以來,新能源保持較高出力,對火電形成了結構性替代,雖支撐了總發電量的增長,但也對整體增速構成了約束。

數據來源:國家統計局 國際能源網 國能能源研究院分析/整理

數據來源:國家統計局 國際能源網 國能能源研究院分析/整理

03

2025年12月

全國火電累計發電量占比降至64.79%

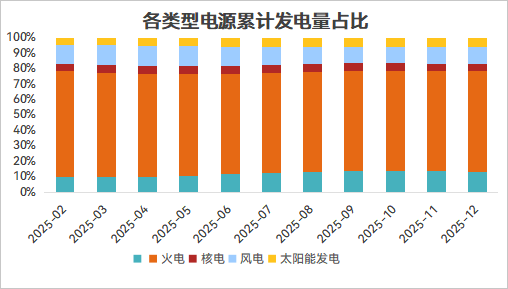

中國能源結構持續向清潔低碳方向調整。新能源加速淘汰煤電,火力發電占比持續下降,但仍是保障電力供應的重要支撐。同時,風電、太陽能等可再生能源發電量占比顯著提升。

國能能源研究院整理數據顯示:2025年12月,全國火電累計發電量占比64.79%,水電累計發電量占比13.53%,核電累計發電量占比4.95%,風電累計發電量占比10.84%,光伏發電累計發電量占比5.89%。

數據來源:國家統計局 國際能源網 國能能源研究院分析/整理

數據來源:國家統計局 國際能源網 國能能源研究院分析/整理

04

2025年12月份

內蒙、廣東、新疆發電量排名前三

國家統計局數據顯示,2025年12月全國發電量8586.2億千瓦時,同比增長0.1%。其中內蒙古自治區發電量811.0億千瓦時,同比增長3.0%;廣東省發電量626.1億千瓦時,同比增長4.3%;新疆維吾爾自治區發電量570.0億千瓦時,同比增長13.5%。

資料來源:中電聯 國際能源網 國能能源研究院分析/整理

數據來源:中電聯 國際能源網 國能能源研究院分析/整理

資料來源:中電聯 國際能源網 國能能源研究院分析/整理

數據來源:中電聯 國際能源網 國能能源研究院分析/整理

全社會用電量

01

2025年12月,

我國全社會用電量同比增長5.0%

根據國家能源局發布的最新數據顯示:2025年1~12月,全社會用電量累計103682億千瓦時,同比增長5.0%。

資料來源:國家能源局 國際能源網 國能能源研究院分析/整理

數據來源:國家能源局 國際能源網 國能能源研究院分析/整理

02

2025年1-12月

第二產業用電量

占全社會用電量的比重為64.01%

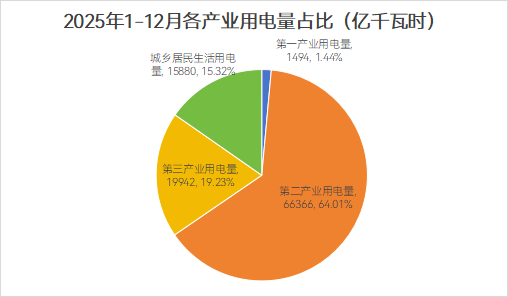

從分產業用電看:

第一產業用電量1494億千瓦時,同比增長9.9%,占全社會用電量的比重為1.44%;

第二產業用電量66366億千瓦時,同比增長3.7%,占全社會用電量的比重為64.01%;

第三產業用電量19942億千瓦時,同比增長8.2%,占全社會用電量的比重為19.23%;

城鄉居民生活用電量15880億千瓦時,同比增長6.3%,占全社會用電量的比重為15.32%。

數據來源:國家能源局 國際能源網 國能能源研究院分析/整理

電力投資

01

2025年1-12月

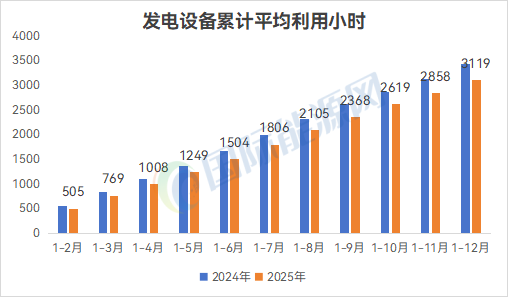

全國發電設備累計平均利用3119小時

據國家能源局數據顯示,1-12月份,全國發電設備累計平均利用3119小時,比上年同期降低312小時。

國能能源研究院分析認為,當前,隨著新能源裝機規模的快速擴張,電力系統總裝機容量顯著提升,然而受經濟結構調整與能效提升等因素影響,電力消費增速相對放緩,導致電力需求增量無法匹配裝機容量的增長,整體發電設備的利用空間受到擠壓,利用小時數普遍呈現下降趨勢。尤其在某些新能源裝機集中、電網建設相對滯后的區域,消納能力不足使得電力供應出現階段性過剩,部分機組不得不采取停機或降出力運行措施,疊加因電網約束引發的棄風、棄光現象,進一步削弱了新能源設備的實際利用率,反映出當前電力系統在快速發展過程中面臨的結構性協調與消納挑戰。

數據來源:國家能源局 國際能源網 國能能源研究院分析/整理

電力交易

國家能源局最新數據顯示:2025年12月,全國完成電力市場交易電量6080億千瓦時,同比增長6.6%。1—12月,全國累計完成電力市場交易電量66394億千瓦時,同比增長7.4%,占全社會用電量比重64.0%,同比提高1.3個百分點。

資料來源:國家能源局 國際能源網 國能能源研究院分析/整理

2025年12月,國家能源局核發綠證2.11億個,涉及可再生能源發電項目68.87萬個,其中可交易綠證1.50億個,占比71.32%。本期核發2025年11月可再生能源電量對應綠證1.85億個,占比87.72%。

2025年1-12月,國家能源局共計核發綠證29.47億個,其中可交易綠證18.93億個。

2025年12月,全國交易綠證2.02億個,其中綠色電力交易綠證2275萬個。2025年1-12月,全國共計交易綠證9.30億個,其中綠色電力交易綠證2.50億個。

資料來源:國家能源局 國際能源網 國能能源研究院分析/整理

電力消納

最新數據顯示,2025年11月,全國風電、光伏利用率分別為93.1%、93.7%,2025年1-11月,全國風電、光伏利用率分別為94.3%、94.8%。

分區域來看,2025年11月光伏發電利用率達到100%的省份有上海、福建、重慶三省,1-11月光伏利用率達到100%的省份有上海、浙江、福建、重慶幾省。

2025年11月,全國僅有上海、福建、重慶、廣東四地風電實現100%利用率。1-11月份,上海、福建、重慶三個省市實現100%的風電利用率。

資料來源:全國新能源消納預警中心 國際能源網 國能能源研究院分析/整理

寫在最后

在電力結構方面,國家能源局已明確,2026年將持續提高新能源供給比重,全年新增風電、太陽能發電裝機2億千瓦以上。煤電的角色將加速轉變。隨著容量電價全面上調,其盈利模式將從“發電量”轉向“可靠性容量+輔助服務”,裝機總量預計在2025年達峰。而核電與水電的“壓艙石”價值將更加凸顯。核電在AI算力需求爆發的背景下,其穩定、高效的特性被全球重新審視,國內核準有望進入常態化。

當新能源滲透率超過40%后,現有的2小時短時儲能(以鋰電為主)已難以平衡跨日、跨周的系統調節需求。全釩釩液流電池、壓縮空氣儲能、重力儲能等長時儲能技術(4小時以上)將在“十五五”期間迎來商業化考驗。

在政策層面,預計將針對長時儲能給予更高的容量補償標準,以體現其在系統安全中的獨特價值。電力現貨市場預計將在2027年前覆蓋所有省份,形成"實時+日前+中長期"的完整價格體系;容量市場2028年全面運行,為傳統電源提供穩定回報;電力期貨、期權等金融衍生品登場,為市場主體對沖價格風險。

更多能源數據,請添加微信咨詢

歡迎掃碼咨詢

正在加載...

正在加載...