2025年,中國儲能產業正式邁入爆發式增長的關鍵周期。在“雙碳”戰略縱深推進與新型電力系統建設加速的雙重驅動下,中央企業作為能源轉型的“國家隊”,以密集組建專業化儲能子公司為核心抓手,掀起了一場覆蓋技術研發、設備制造、項目運營的全鏈條布局熱潮,成為重塑產業格局、推動規模化發展的核心引擎。

產業爆發的背后,是清晰的政策導向與緊迫的市場需求。國家發改委、能源局印發的《新型儲能規模化建設專項行動方案(2025-2027年)》明確提出,到2027年全國新型儲能裝機規模需達到1.8億千瓦以上,帶動直接投資約2500億元。

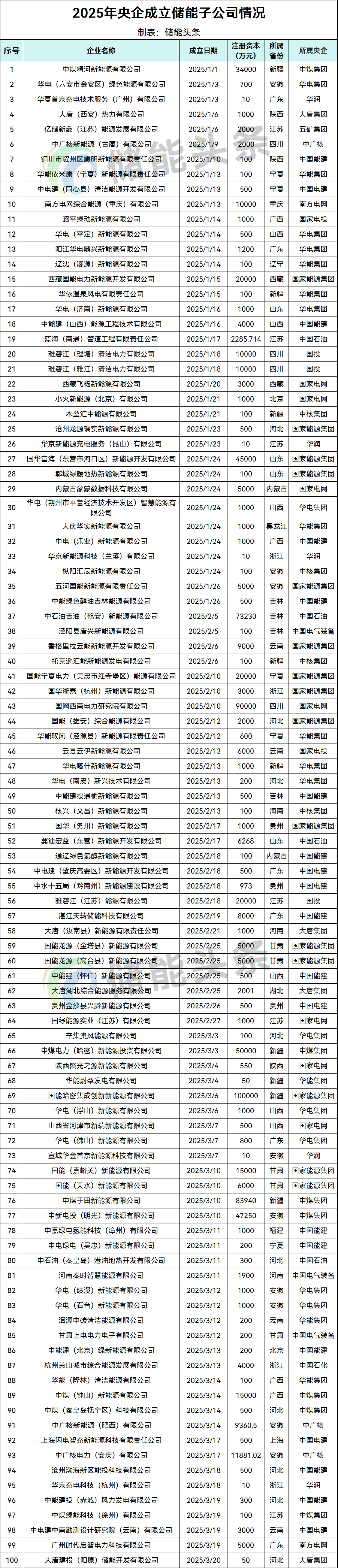

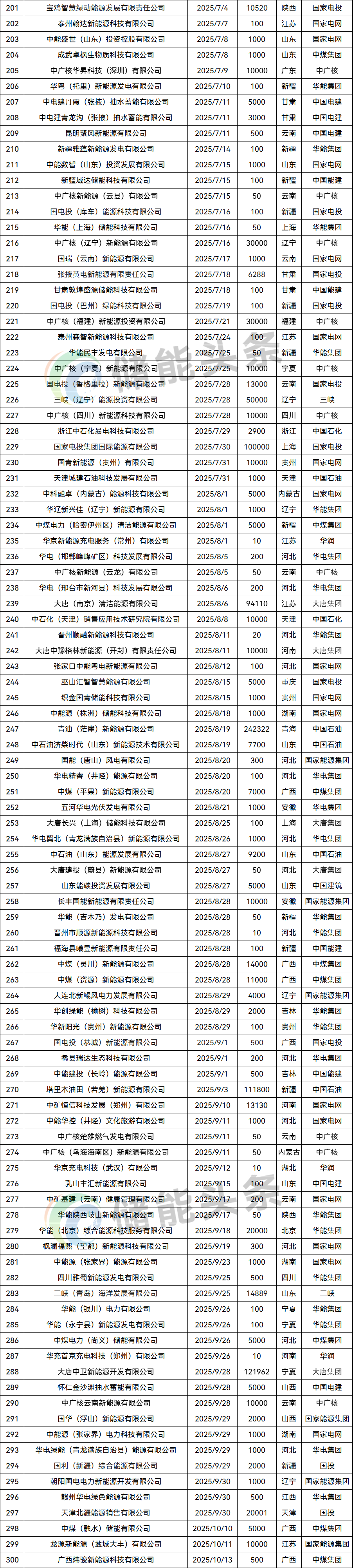

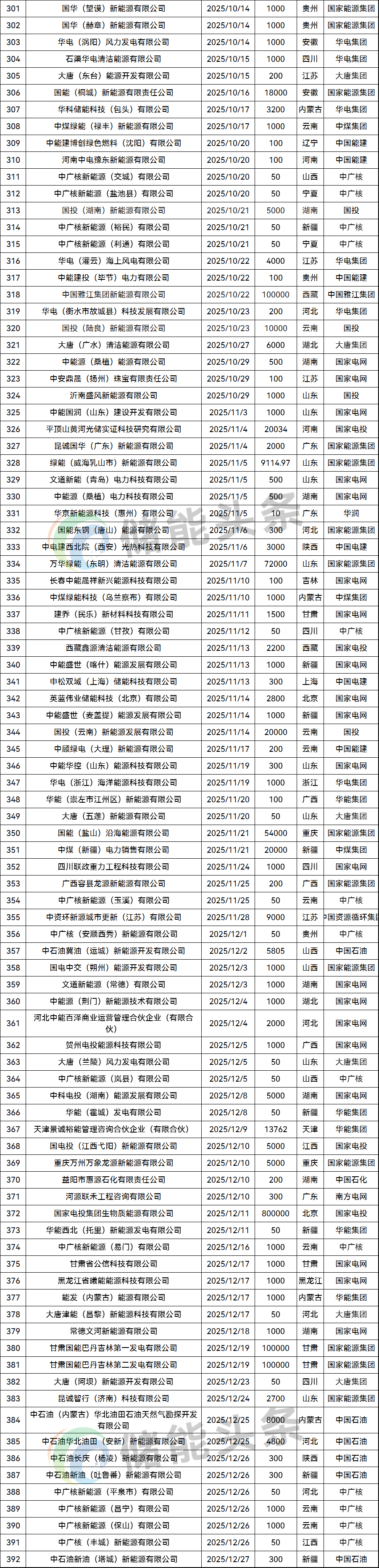

在此背景下,央企布局儲能的步伐顯著提速。據儲能頭條不完全統計,2025年,中國大唐、中國石油、中國能建等央企新組建的儲能相關企業已達392家,累計注冊總資本突破509.8億元。(名單見文末)

跨界+新生力量入局

2025央企儲能布局多點突破

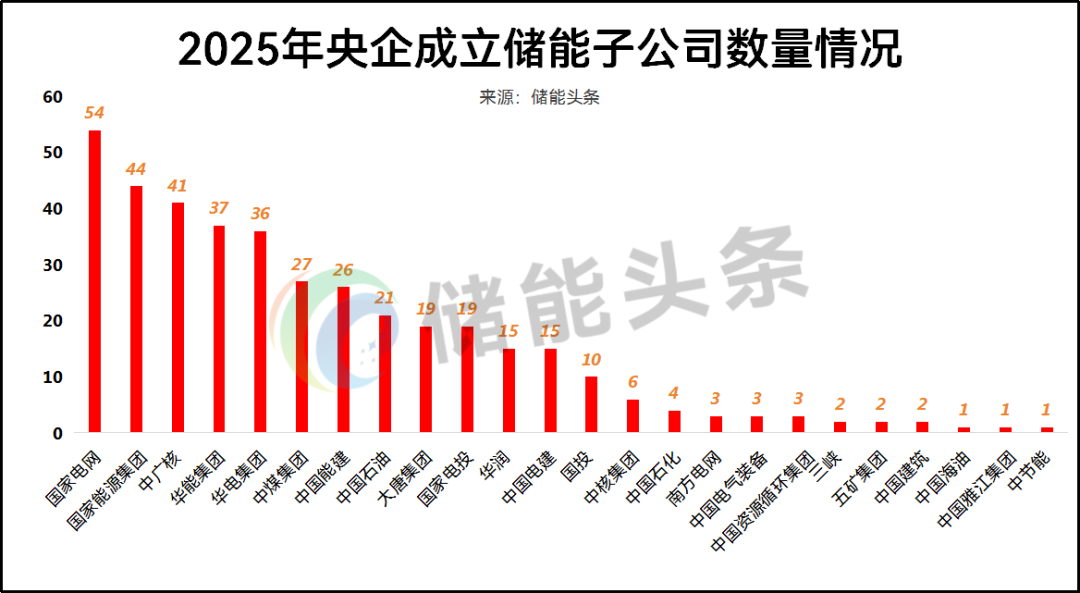

2025年央企在儲能領域的布局各有側重,規模差異明顯。國家電網成立的儲能子公司數量最多,達54家,其次,國家能源集團成立44家的儲能子公司,中廣核、華能集團、華電集團也分別有41家、37家、36家。

中煤集團、中國能建、中國石油、大唐集團、國家電投、華潤、中國電建等企業的儲能子公司數量在15-30家之間。

頭部央企的高數量布局,首先帶來的是儲能產業的“規模化加速度”。國家電網、國家能源集團等企業的儲能子公司,本質是其新能源消納、電網升級需求的“落地載體”——僅國家電網一家,其覆蓋的千萬千瓦級新能源基地,就需要配套GWh級的儲能項目以保障電網穩定。這類訂單直接推動儲能設備產能從“GW級”向“TW級”躍遷,電池、PCS(儲能變流器)等核心部件的成本,也將在大規模采購中進一步下降。

此外,央企的資源整合能力讓儲能項目跳出“單點試點”的局限。例如國家能源集團可將儲能與自身的煤電、風光電站聯動,打造“源網荷儲一體化”項目;中廣核則能依托核電基地布局長時儲能,這種“產業協同式”項目的復制,讓儲能從“政策補貼依賴”轉向“商業化可行”,為全行業提供了成本下降的底層邏輯。

值得注意的是,跨行業突破成為2025年央企儲能布局的一大亮點,石油企業主動打破行業壁壘跨界入局,其中中國石油的動作最為引人關注。8月,中國石油與寧德時代攜手出資7700萬元,在山東濟南市長清區共同成立中石油濟柴時代新能源技術公司,由中國石油集團濟柴動力有限公司持股60%、寧德時代持股40%。

該公司定位為新型儲能領域的技術研發、產品孵化與產業化平臺,核心聚焦鋰離子電池儲能系統生產,業務鏈條覆蓋電芯集成、電池管理系統(BMS)及整裝設備制造。

而新成立央企的入局,更讓儲能市場增添了新的活力,其中中國雅江集團的布局頗具代表性。

2025年10月22日,新組建的中國雅江集團全資控股成立中國雅江集團新能源有限公司,注冊資本高達10億元,一成立便構建起“風光儲一體化”的完整業務布局。其經營范圍不僅涵蓋儲能技術服務,還包括太陽能發電技術服務、風力發電技術服務、發電技術服務等多個領域,展現了新央企在儲能領域的高起點規劃與全方位布局思路。

從產業發展視角看,央企的布局大力推動儲能產業從“政策驅動”加速轉向“市場驅動”,從“單一技術突破”邁向“多場景系統升級”。央企憑借資金、資源、場景優勢,不僅推動儲能項目從試點走向商業化復制,更通過技術研發與模式創新,為全行業提供了可復制的實踐樣本,助力儲能產業在新型電力系統建設中發揮核心支撐作用。

河北領跑!新疆、山東緊隨其后

央企儲能布局集中度與差異度明顯

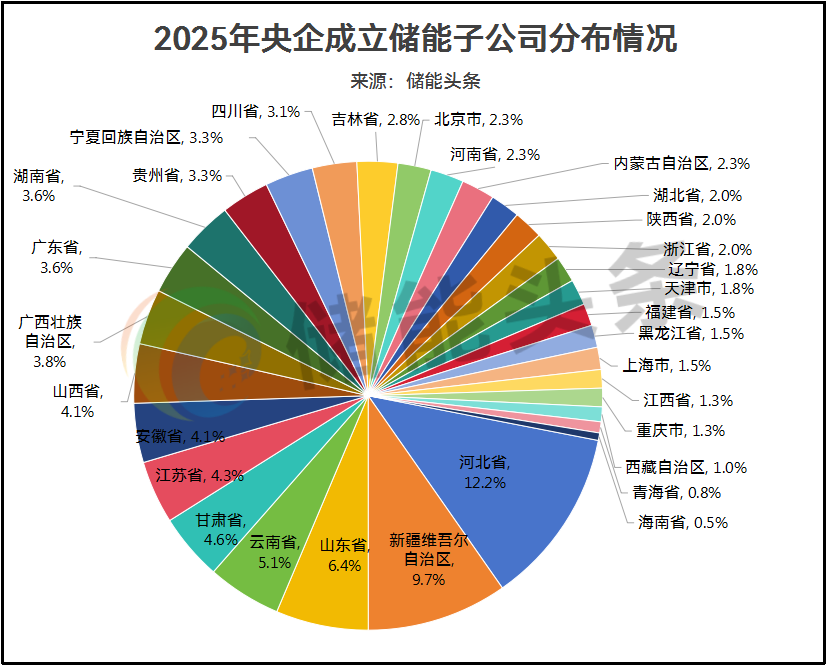

央企在全國的儲能產業布局呈現出明顯的區域集中度與差異度。

河北以12.2%的占比成為央企儲能子公司布局的“核心陣地”,是唯一占比超10%的地區,緊隨其后的是新疆維吾爾自治區(9.7%)與山東省(6.4%),這兩個地區或憑借能源資源稟賦、或依托產業基礎,成為央企儲能布局的重點區域。

多數地區的布局占比集中在5%以下:廣東、湖南同以3.6%并列,廣西、山西、安徽等占比在3.8%-4.1%之間;而北京、河南、內蒙古等多個省市的占比均為2.3%,屬于布局相對均衡的區域。

布局占比較低的區域則集中在部分西部及南部省份:海南占比僅0.5%,青海、西藏占比也不足1%。

不同區域因資源稟賦、產業結構、政策導向的差異,形成了多元的儲能需求痛點。央企通過區域化布局儲能子公司,可精準匹配本地需求,挖掘差異化市場價值。

新疆、山東等地區的高占比,核心是匹配本地新能源資源的消納需求,這也是央企布局的重要原因之一。

其中,新疆是我國風光資源最富集的區域之一,“十四五”期間新能源裝機增長迅猛,2025年新能源并網量同比增長超30%,大規模新能源發電的間歇性問題導致棄電風險,儲能成為必選項。

央企在此布局儲能子公司,直接瞄準本地“風光大基地+儲能”的剛性需求,通過儲能解決新能源發電的間歇性問題,同時為“疆電外送”通道提供調峰支撐。

例如,中國能建在7月于新疆成立一家注冊資本100萬元的儲能子公司——新疆域達儲能科技有限公司,公司聚焦儲能技術服務、風光發電技術服務等核心業務,精準對接西北大規模風光發電項目的儲能配套需求,解決新能源發電波動性、間歇性帶來的消納難題。

山東則是傳統火電基地與新能源轉型的交匯區,既需要儲能調峰保障火電靈活性,也需要配套分布式光伏的用戶側儲能。

華電集團在1月于山東成立一家注冊資本1000萬元的儲能子公司——華電(濟南)新能源有限公司,公司聚焦儲能技術服務、風力發電技術服務、發電技術服務、太陽能發電技術服務。

河北作為京津冀能源協同的關鍵節點,河北承擔著保障區域電力供應穩定性的職能。央企布局儲能子公司,一方面服務于張北等地區的大規模風光發電項目消納,另一方面助力河北構建“新能源+儲能”的智能電網體系。

在此背景下,華電集團、華能集團、中煤集團、國家電網、中廣核、中國能建、中國石油、大唐集團、中國電建等多家央企均在河北成立儲能子公司,形成規模化布局態勢。

云南、甘肅等省份憑借水電、風電、光伏資源優勢,也成為央企儲能子公司的重要布局地。

7月28日,國電投(香格里拉)新能源有限公司成立,法定代表人為王春祥,注冊資本1.3億人民幣,經營范圍包括合同能源管理、儲能技術服務、電力行業高效節能技術研發等,由國家電力投資集團旗下北京中和零碳能源有限公司全資持股,將精準對接云南本地清潔能源開發與儲能配套需求;

7月11日,中國電建在張掖同日成立兩家抽水蓄能公司——中電建青龍溝(張掖)抽水蓄能有限公司、中電建丹霞(張掖)抽水蓄能有限公司,經營范圍涵蓋水力發電、發電業務、輸電業務等。

而海南、青海等地區占比較低,核心原因是當前儲能需求尚未規模化,市場價值與政策驅動的緊迫性不足:海南以跨海輸電消納外來電力為主,本地新能源裝機占比不足20%,儲能需求有限;青海雖有豐富的新能源資源,但本地工業負荷有限,儲能項目的“外送消納”經濟性暫未完全凸顯,因此央企布局節奏相對放緩。

整體來看,2025年央企儲能子公司的布局,既是對國家戰略的積極響應、自身轉型的主動探索,也是對區域市場需求的精準匹配。區域差異的背后,是央企在“戰略使命+市場效益”雙重導向下的理性選擇,更折射出儲能產業從“政策驅動”向“市場+政策雙驅動”的轉型信號,為全國能源結構轉型提供了堅實支撐。

注冊資本梯度分明

超10億占3.8%,百萬級以下占14.54%

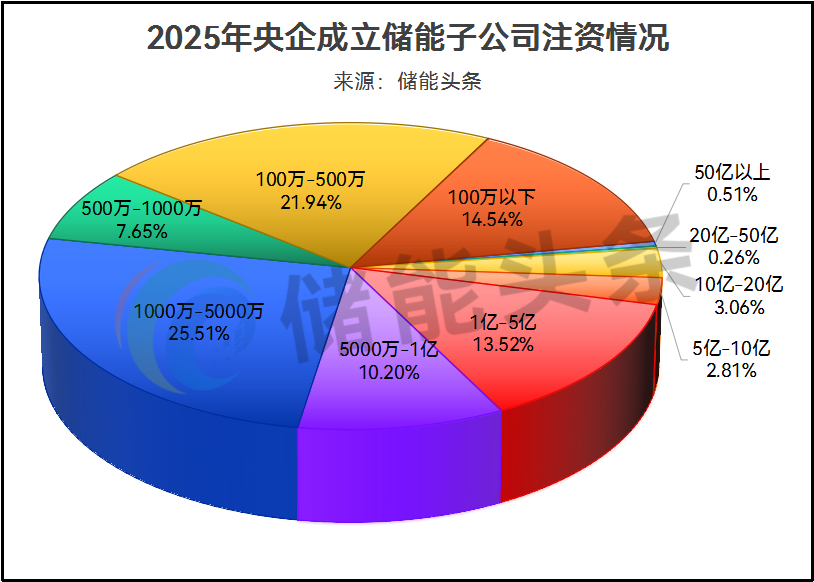

從注冊資本來看,2025年央企新設儲能子公司的注冊資本跨度極大,從幾十萬元到十多億元不等,形成清晰的梯度分布,反映出央企在儲能賽道的不同投入策略。

注冊資本超10億元占比3.8%,這類子公司多承擔集團核心能源協同或區域能源保障的關鍵職能,資本實力堪稱行業標桿;注冊資本數千萬元至億元級的占比35.74%,該類子公司的注冊資本多對應聚焦核心業務或校企合作的子公司,兼顧專業性與協同性;注冊資本百萬元及以下占比14.54%,此類子公司多以區域試點、技術探索或市場探路為目標,常見于基建央企和能源央企的區域性布局。

在新疆、甘肅、青海這些被風光資源包裹的區域,“快速接住產能”是比“大額投入”更緊迫的命題——當地風電、光伏項目的集中并網,正催生海量的儲能消納需求,但網點覆蓋的速度直接決定了配套效率。于是,“低注冊資本”成了央企的共同選擇。

華能集團、中國能建、國家電投、中核集團、國家電網、國家能源集團等企業在這三地相繼成立15家儲能子公司,注冊資本均鎖定100萬元。這種“輕量級”投入并非“投入不足”,而是精準適配了區域節奏:百萬元足以完成工商注冊、組建地方團隊,快速與當地電站、政府對接合作;后續待具體項目落地,再通過增資補充設備采購、場地建設等資金。

2025年央企儲能子公司的注冊資本,同樣被股權模式深刻塑造——合資與全資的身份差異,催生出截然不同的資本策略。

對于央企與產業鏈伙伴、地方國企組建的合資公司,注資更像一場“精準匹配”的平衡術:既要看雙方的出資能力,也要錨定具體業務的資金需求。比如大唐中豫格林新能源(開封)公司,由大唐河南(持股60%)與河南中豫格林(持股40%)聯合設立,1億元注冊資本剛好覆蓋開封及周邊風光配套儲能項目的前期開發成本,既避免了單方出資的壓力,也實現了風險共擔;而大唐建投(陽原)儲能公司(大唐國際持股51%、張家口投建集團持股49%)僅設50萬元注冊資本,則是為了適配其“張家口區域小型儲能技術服務前期布局”的輕量級定位。

央企全資控股的儲能子公司,因無需兼顧其他股東的出資訴求與利益平衡,注冊資本設置擁有極高自由度,核心邏輯是“集團戰略導向、業務需求適配”,可根據布局重點靈活調整資金規模。

對于承載集團核心儲能業務、需搶占產業鏈關鍵環節的全資子公司,往往匹配大額注冊資本,為項目落地與長期運營筑牢資金基礎。例如中煤于田新能源有限公司,由中國中煤能源集團間接全資持股,注冊資本高達8.39億元,這筆資金可直接覆蓋其發電、儲能技術服務等全鏈條業務的項目建設、核心設備采購、技術研發落地等大額投入,精準契合集團在新能源領域規模化布局的戰略規劃。

2025年央企儲能子公司的密集成立,標志著中國儲能產業進入規模化發展的新階段。從百萬元的區域網點到數億元的制造基地,靈活的注資策略讓央企既能快速響應地方需求,也能深度布局產業鏈核心環節。

作為能源轉型的“壓艙石”,這些子公司正在將政策紅利轉化為市場動能:一方面對接風光發電的消納剛需,另一方面推動儲能技術的商業化落地。這場由“國家隊”引領的儲能布局,不僅將重塑中國的能源結構,更將為全球能源轉型提供可復制的“中國方案”。

(數據來源:天眼查,如有遺漏,歡迎留言補充)

來源:儲能頭條

正在加載...

正在加載...