兩大鋰電企業(yè),一家即將上市,一家再戰(zhàn)IPO

日期:2023-12-12 來源:DT新材料

今年以來,整個鋰電產(chǎn)業(yè)鏈處于去庫存狀態(tài),疊加政策收緊影響,有多家企業(yè)選擇放緩IPO進程,如衢州南高峰、山東益大新材等均選擇撤回申請。

于此同時,也有眾多企業(yè)迎難而上繼續(xù)沖刺IPO。據(jù)此前EV tank白皮書數(shù)據(jù)顯示,今年以來鋰電相關企業(yè)IPO數(shù)量已近80家。近期,又有兩家此前上市進程“受挫”的鋰電企業(yè)宣布IPO新進展,一家重啟,一家擬發(fā)售。

瑞浦蘭鈞

12月8日,瑞浦蘭鈞能源股份有限公司(以下簡稱“瑞浦蘭鈞”)啟動股份發(fā)售工作,擬于12月18日在港交所主板掛牌上市,發(fā)售價格為每股18.20港元-20.60港元,計劃最高募資23.91億港元。

從融資歷程來看,瑞浦蘭鈞自成立以來共完成3輪外部投資,累計融資額約85億元,最后一輪投后估值達303億,投資方包括上汽集團、溫州交通、中偉股份、IDG、深創(chuàng)投等。此前在2022年12月,公司曾首次向港交所遞交招股書,但最終因招股書“失效”而擱置;2023年6月,公司二次遞交招股書,并通過聆訊。

值得一提的是,瑞浦蘭鈞此前融資方中不乏鋰電產(chǎn)業(yè)鏈上下游合作商,其中包括上汽、中偉股份等,合作十分密切。據(jù)招股書顯示,近年來公司已供貨上汽超10款車型,雙方還聯(lián)合成立合資公司并投資建設Pack產(chǎn)能;公司與中偉股份也曾就原材料采購等簽訂戰(zhàn)略合作協(xié)議。

瑞浦蘭鈞成立于2017年10月25日,是全球第一大鎳生產(chǎn)商青山控股集團有限公司(下簡稱“青山集團”)旗下新能源領域布局的首家企業(yè),主營動力/儲能鋰離子電池單體及系統(tǒng)應用的產(chǎn)研銷。

產(chǎn)能方面,公司在浙江溫州、嘉興、廣西柳州、廣東佛山、重慶設有生產(chǎn)基地,截止2022年底,總產(chǎn)能達35.2GWh,至2025年規(guī)劃產(chǎn)能超150GWh。招股書顯示,公司溫州三期工廠、佛山工廠一期、重慶工廠的總投資額超過150億元,此次融資部分金額將用于相關產(chǎn)能建設。

銷量方面,據(jù)弗若斯特沙利文報告顯示,公司2022年度鋰離子電池裝機總量排行全球第十,國內第六。動力電池領域,公司2022年度裝機量排行全球第十,今年1-10月,瑞浦蘭鈞國內動力電池裝車量為3.14GWh,市占率為1.07%,排名第11位,下游客戶涵蓋上汽、吉利、賽力斯、零跑、哪吒等;儲能電池領域,公司2022年度裝機量排行全球第三,僅次于寧德時代和比亞迪,下游客戶涵蓋陽光儲能、古瑞瓦特、固德威等。

營收方面,據(jù)招股書顯示,2020-2022年,瑞浦蘭鈞收入分別達9.07億元、21.09億元和146.48億元,年復合增長率301.9%;其中凈利潤分別為-5327萬元、-8.04億元及-4.51億元,尚未盈利。此外公司預計2023年錄得凈虧損將大幅上升,主要系市場需求放緩以及競爭加劇所致。

惠強新材

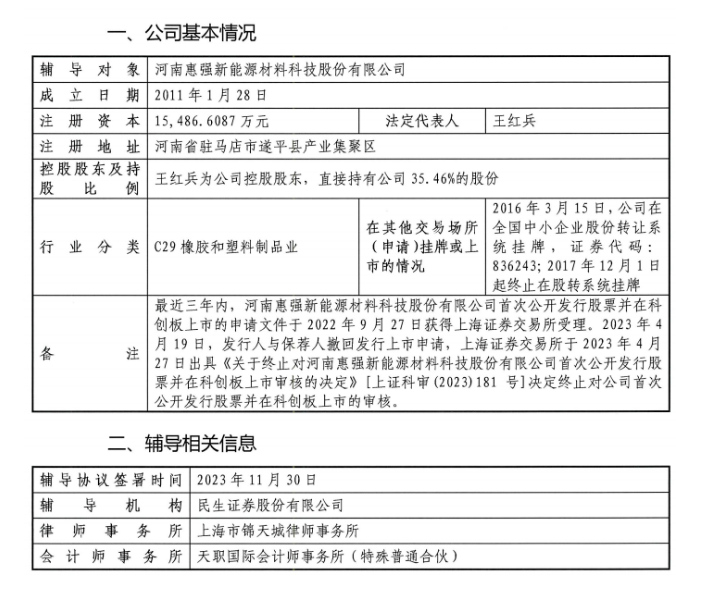

12月9日,河南惠強新能源材料科技股份有限公司(下稱:惠強新材)向河南證監(jiān)局申請輔導備案登記,民生證券為輔導機構。

惠強新材主營鋰電隔膜,主要產(chǎn)品包括三層共擠隔膜、單層隔膜和涂覆隔膜。公司最早于2019年就計劃上市,中間經(jīng)歷數(shù)次更換輔導券商后,于去年9月正式遞交招股書,但后續(xù)公司又由于保薦工作不到位等原因選擇中止進程后撤回申請。

相關閱讀:《一家沖刺IPO,另一家中止!隔膜最新格局如何?》

從融資歷程來看,截至目前惠強新材完成6輪融資。招股書顯示,惠強新材此次擬公開發(fā)行新股不超過5111.09萬股普通股,募資約5億元,其中4.12億元將投入駐馬店高性能鋰電池隔膜生產(chǎn)項目。

銷售方面,惠強新材主營干法隔膜,國內市占率約20%,其中比亞迪近年來位居公司大客戶前列,銷售占比逐年提高,其中最高占比逾五成。對此,公司表示主要系雙方簽訂了保供協(xié)議,據(jù)雙方保供協(xié)議顯示,2022年、2023年的保供量分別為4億平方米和9億平方米。

業(yè)績方面,據(jù)此前招股書數(shù)據(jù)顯示,2019-2021年以及2022年一季度,惠強新材實現(xiàn)營收分別約為1.29億元、1.56億元、2.18億元、6323.89萬元;其中歸母凈利潤分別約為2922.22萬元、3431.55萬元、5114.28萬元、1534.37萬元;主營業(yè)務毛利率分別為45.22%、42.84%、40.44%、33.83%。

上市之路漫漫,競爭仍在加劇。鋰電領域目前正經(jīng)歷碳酸鋰價格探底、下游需求放緩等發(fā)展陣痛期。而頭部廠商在逆市的議價能力更高,相關二三線企業(yè)的壓力肯定更大一些。不過從近期的產(chǎn)銷數(shù)據(jù)來看,受益于儲能等市場的加速擴張,后市仍然值得期待。

據(jù)12月11日中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟發(fā)布的2023年11月及1-11月國內動力和儲能電池銷量和裝車量數(shù)據(jù)顯示。

11月,我國動力和儲能電池合計銷量為84.2GWh,環(huán)比增長12.3%。其中,動力電池銷量為68.1GWh,占比80.9%,環(huán)比增長11.6%,同比增長22.6%;儲能電池銷量為16.0GWh,占比19.1%,環(huán)比增長15.1%。儲能電池銷量增速快于動力電池。

1-11月,我國動力和儲能電池合計累計銷量為641.8GWh。其中,動力電池累計銷量為554.1GWh,占比86.3%;儲能電池累計銷量為87.6GWh,占比13.7%。

返回 國際能源網(wǎng)財經(jīng) 首頁

能源資訊一手掌握,關注 "國際能源網(wǎng)" 微信公眾號

看資訊 / 讀政策 / 找項目 / 推品牌 / 賣產(chǎn)品 / 招投標 / 招代理 / 發(fā)文章

掃碼關注

免責聲明:本文僅代表作者本人觀點,與國際能源財經(jīng)網(wǎng)無關,文章內容僅供參考。凡本網(wǎng)注明"來源:國際能源財經(jīng)網(wǎng)"的作品,均為本站原創(chuàng),轉載請注明“來源:國際能源財經(jīng)網(wǎng)”!凡本網(wǎng)注明“來源:XXX(非國際能源財經(jīng)網(wǎng))”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網(wǎng)聯(lián)系的,請在相關內容刊發(fā)之日起30日內進行,我們將第一時間進行刪除處理 。聯(lián)系方式:400-8256-198

共0條 [查看全部]

相關評論

-

鳴鑼上市!海博思創(chuàng)正式登陸A股科創(chuàng)板

2025-01-27 來源:海博思創(chuàng) 海博思創(chuàng) 儲能企業(yè) 上市融資 -

-

力拓斥資67億美元收購鋰材料生產(chǎn)商

2024-10-10 來源:國際能源網(wǎng)編譯 力拓 鋰產(chǎn)業(yè) 鋰電企業(yè) -

芯能科技:公司已投資運營多個工商業(yè)儲能示范項目

2024-05-14 來源:國際能源網(wǎng) 芯能科技 儲能產(chǎn)品 儲能企業(yè) -

海信網(wǎng)能擬斥資15億元要約收購科林電氣20%股份

2024-05-14 來源:國際能源網(wǎng) 科林電氣 海信網(wǎng)能 儲能企業(yè)

正在加載...

正在加載...