2025年上半年,光伏逆變器市場在央企集采、框采模式驅動下呈現爆發式增長,28家央企通過247個招標項目完成165.15GW采購量。

這一數據不僅刷新行業紀錄,更揭示了新能源產業在政策紅利與技術迭代雙重引擎下的深層變革邏輯。

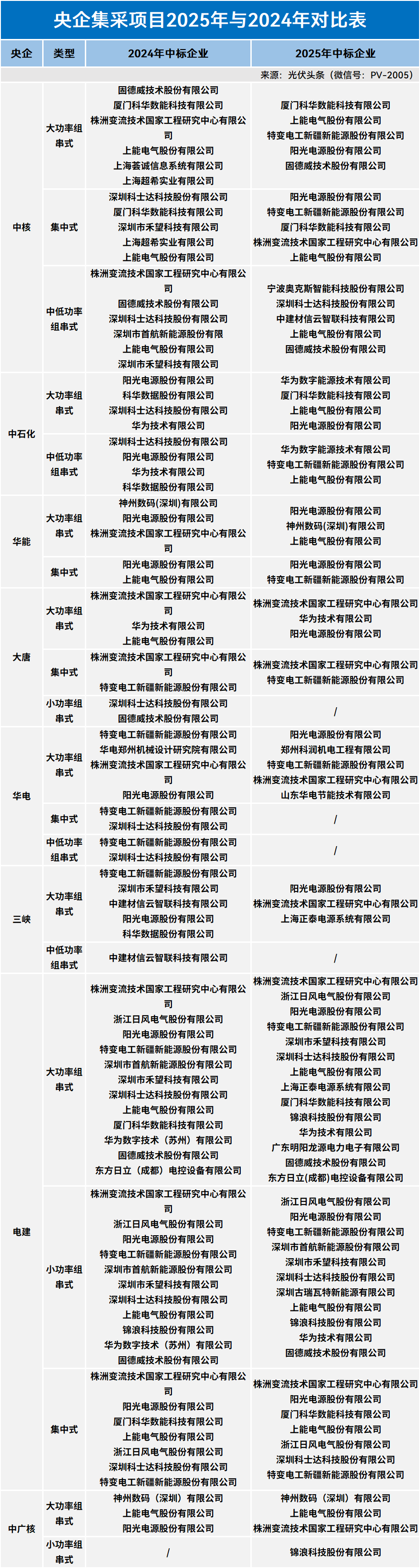

華為、陽光電源、上能電氣、特變電工等頭部企業占據央企集采超70%份額,其中華為以7.02GW中標量穩居榜首,陽光電源憑借在華電集18GW集采中的突出表現緊隨其后。值得注意的是,株洲變流等專業廠商在大功率組串式與集中式逆變器領域異軍突起,中標5.95GW,凸顯細分市場專業化趨勢。

組串式逆變器仍為主流,但技術參數顯著升級。

196KW以上組串式逆變器機型占比86.22%,300kW以上大功率機型占比達65%,適配風光大基地高電壓、高功率場景。此外,12路MPPT設計使復雜地形利用率顯著。

集中式逆變器在特高壓外送項目中實現突破,如陽光電源 PowerTitan2.0 液冷系統中標沙特7.8GWh 儲能項目,效率提升至98.7%。

微型逆變器滲透率加速提升,禾邁股份MIT-5000-8E系列在分布式項目中占比中優勢突出,模塊級關斷技術解決戶用安全痛點。

光儲協同與智能運維成為新的焦點。

華為FusionSolar 8.0平臺實現光儲直流耦合效率96%,在中電建51GW集采中斬獲11.15GW訂單;陽光電源PowerStack液冷儲能系統與逆變器深度集成,在中東大儲項目中實現調度延遲<50ms。

"531新政"(增量項目全面入市)與 "430并網大限" 引發搶裝潮,2025 年Q2逆變器排產環比增長30-50%,部分機型出現脫銷。但政策窗口期后需求面臨退坡壓力,5月起組件價格回落至0.7元/W 以下,可能傳導至逆變器環節,預計Q3價格回調5-8%。

歐盟近期以"網絡安全"為由擬限制中國逆變器遠程控制功能,西班牙、意大利等傳統市場對華出口額同比暴跌超50%。

但新興市場快速補位,印度、巴基斯坦戶儲需求同比增長67%、19%,南非市場回暖帶動對非出口激增 93%。陽光電源、錦浪科技等企業通過東南亞本地化生產(如馬來西亞基地)規避關稅,實現了新興市場出貨占比的提升。

行業競爭從單一設備銷售轉向 "產品+服務" 生態構建,這種模式創新正在重塑行業邏輯。

這場由央企集采引發的市場變革,本質上是新能源產業從政策驅動向技術驅動、從規模擴張向價值創造轉型的縮影。

當逆變器不再僅是電能轉換設備,而是承載著能源互聯網入口、數據資產載體等戰略功能時,其市場價值將突破傳統認知邊界,成為碳中和時代最具顛覆性的技術節點之一。

正在加載...

正在加載...