光伏巨頭登陸科創(chuàng)板,會成為下一個隆基股份嗎?

日期:2022-01-18 來源:能源圈 作者:云嵐

1月17日,晶科能源申購,光伏產業(yè)又多一個企業(yè)登陸科創(chuàng)板。晶科能源這次要當印鈔機還是碎鈔機?

近日,晶科能源首次公開發(fā)行股票在科創(chuàng)板上市,公告顯示,晶科能源科創(chuàng)板IPO的發(fā)行價格為5元/股,發(fā)行市盈率為54.9倍,并于今日進行網上申購。網上申購簡稱為“晶科申購”。

據晶科能源此前發(fā)布的公告,1月17日,該公司開啟網上、網下申購。其中,網上每筆擬申購數(shù)量上限為28萬股,即頂格申購需要滬市市值為280萬元;網下每筆擬申購數(shù)量上限為3億股,下限則為500萬股。

此次,晶科能源擬發(fā)行股份20億股,占發(fā)行后總股本的比例為20%。這意味著,按照每股發(fā)行價格5元,該公司發(fā)行時參考市值為500億元。

晶科能源此次的募股頗有點“火中取栗”的意思。據從招股書中我們可以看到,晶科能源整體負債率在行業(yè)當中還是有些偏高,利潤率偏低。這一步募股,一方面可以緩解公司資金緊缺,另一方面也是晶科能源危機中的曙光。

有投資人說:“5元的發(fā)行價格并不貴,甚至有可能低估了。”但這也許才是這位光伏巨頭目前真正的估值,甚至被高估了。

據晶科能源招股書申報稿顯示,2018年至2020年,晶科能源分別實現(xiàn)營業(yè)收入245.09億元、294.90億元、336.60億元;實現(xiàn)歸屬于母公司所有者的凈利潤2.74億元、13.81億元、10.42億元。

可以發(fā)現(xiàn),2020年,晶科能源在營業(yè)收入增長的情況下,凈利潤卻出現(xiàn)了大幅下降,而且市場份額也被同行公司超越,其龍頭地位也被取而代之。晶科能源的毛利率在2020年出現(xiàn)了下降。

在研發(fā)投入方面,晶科能源后勁不足。2018-2020年,公司研發(fā)費用分別為6.28億元、6.80億元和7.06億元,占營業(yè)收入的比例分別為2.56%、2.30%和2.10%,近三年研發(fā)投入比例逐年下降。

報告期內,晶科能源共受到境內外行政處罰17起,其中公司及其境內控股子公司共受到12次行政處罰,罰款金額共計人民幣10.66萬元;受到境外處罰共5次,罰款金額共計約為386.25萬馬來西亞林吉特(合計587.45萬元)。

此外,在招股書上,晶科能源還自曝了6大風險:市場競爭加劇,原材料價格波動,境外市場經營,實際控制人失去股權,資產負債率偏高,匯率波動及匯兌損益等風險。

不過,作為光伏這一熱門賽道的“老牌玩家”,晶科能源還是有著不可忽視的地位。

這一次的低估值,一方面是實際運行情況伴隨著諸多風險;另一方面,也是為后續(xù)留出升值空間。

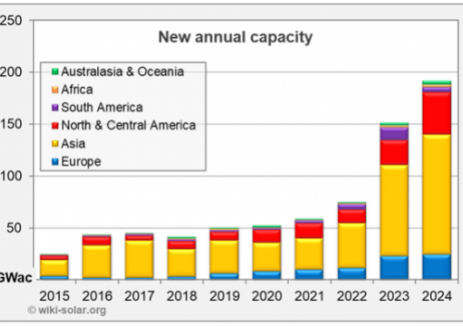

2016年-2019年,晶科能源連續(xù)4年實現(xiàn)全球光伏組件出貨量第一名。截至2021年上半年末,該公司累計組件出貨量超過80GW,并在全球前十大光伏市場競爭優(yōu)勢地位顯著。

目前,晶科能源已經形成“垂直一體化”的產業(yè)鏈布局,主要業(yè)務覆蓋硅棒/硅錠、硅片、電池片、光伏組件等一系列產品的研發(fā)、生產及銷售,并在各生產工藝段均積累了豐富經驗。在保證核心產品光伏組件的顯著優(yōu)勢下,晶科能源在電池片和硅片領域加速延伸。

所以,盡管發(fā)行價格不高,但從實際募資情況上看,晶科能源仍然受到熱捧。按照此前的招股計劃,該公司擬募資60億元,但實際凈募資額達到了97.25億元。晶科能源擬將募資全部用于儲能系統(tǒng)建設項目和儲能變流器擴產建設項目兩個子項目 。

對晶科能源來說,受到募資到位、新產能投入的影響,晶科能源未來的組件出貨量或將進一步提升。

2022年將是光伏大年。研報分析稱,隨著硅料新產能逐步投產,利潤結構調整,組件環(huán)節(jié)盈利水平有望觸底回升。另一方面,隨著平價用電時代的加速來臨,裝機成本下降將刺激需求。垂直一體化龍頭依靠其成本控制優(yōu)勢及品牌渠道優(yōu)勢,有望實現(xiàn)量利齊升。

長期來看,在垂直一體化的持續(xù)布局和研發(fā)技術的不斷突破下,晶科能源作為光伏創(chuàng)新頭部企業(yè),有望進一步享受行業(yè)發(fā)展風口帶來的紅利效應。

返回 國際能源網財經 首頁

能源資訊一手掌握,關注 "國際能源網" 微信公眾號

看資訊 / 讀政策 / 找項目 / 推品牌 / 賣產品 / 招投標 / 招代理 / 發(fā)文章

掃碼關注

免責聲明:本文僅代表作者本人觀點,與國際能源財經網無關,文章內容僅供參考。凡本網注明"來源:國際能源財經網"的作品,均為本站原創(chuàng),轉載請注明“來源:國際能源財經網”!凡本網注明“來源:XXX(非國際能源財經網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯(lián)系的,請在相關內容刊發(fā)之日起30日內進行,我們將第一時間進行刪除處理 。聯(lián)系方式:400-8256-198

共0條 [查看全部]

相關評論

正在加載...

正在加載...